La jubilación de las mujeres es uno de los ejes centrales de la transformación del sistema de seguridad social en nuestro país. Con la entrada en vigencia de la nueva reforma de pensiones, se busca corregir las brechas de género que históricamente han afectado a las trabajadoras chilenas. Bajo este nuevo esquema, el Fondo Autónomo de Protección Previsional (FAPP) asume la administración de una parte de los ahorros y la gestión de beneficios clave como el Seguro Social Previsional (SSP). Este mecanismo solidario ha sido diseñado para robustecer el ahorro individual mediante aportes que reconocen hitos críticos de la vida laboral femenina, tales como las lagunas previsionales y la mayor expectativa de vida. En este escenario, saber a qué edad se jubilan las mujeres en Chile y cómo operarán los nuevos beneficios es clave para proyectar una vejez digna.

Avances de la Nueva Reforma de Pensiones para las Mujeres

La nueva reforma de pensiones introduce mecanismos de justicia de género que impactarán directamente en el bolsillo de las futuras pensionadas. A continuación, se detallan los pilares que transformarán la jubilación de las mujeres en Chile:

1. Compensación por Diferencia de Expectativa de Vida

Uno de los cambios más significativos es el complemento destinado a igualar las pensiones. Debido a que las mujeres viven más años estadísticamente, su ahorro suele distribuirse en más tiempo, resultando en montos menores.

- Beneficio: A partir de enero de 2026, las mujeres recibirán un bono para que su pensión sea igual a la de un hombre en igualdad de edad y saldo.

- Aplicación según edad: Aunque la ley permite jubilarse antes, el beneficio pleno se alcanza a los 65 años. Si decides pensionarte antes de esa edad, se aplica la siguiente escala de compensación:

- 64 años: recibe el 75 % del beneficio.

- 60 años: recibe el 5 % del beneficio.

- Requisito de residencia: Es necesario residir en Chile. Si la beneficiaria está fuera del país más de 180 días en un año, el pago se suspende hasta su retorno.

Tabla de Compensación por Edad para la Expectativa de Vida

| Edad de Jubilación | % de Compensación | Impacto en la Pensión |

|---|---|---|

| 65 años | 100 % | Igualación total con el hombre. |

| 64 años | 75 % | Compensación mayoritaria. |

| 63 años | 50 % | Compensación parcial. |

| 62 años | 25 % | Apoyo inicial. |

| 61 años | 15 % | Beneficio reducido. |

| 60 años | 5 % | Beneficio mínimo (0,25 UF). |

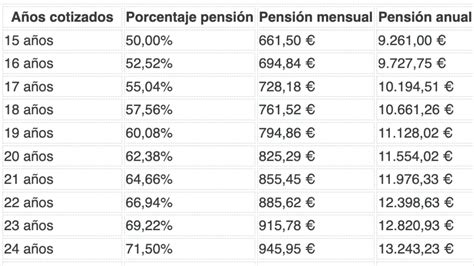

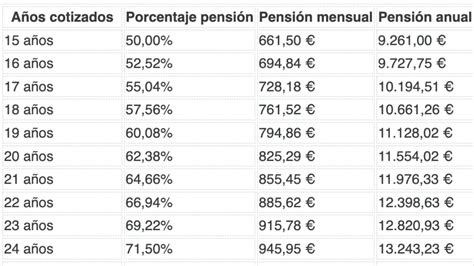

2. Reconocimiento a los Años Cotizados

El bono por años cotizados premia la constancia en el sistema. A diferencia de los hombres, a quienes se les exigen 20 años de aportes, las mujeres tienen un umbral de entrada más bajo para reconocer las dificultades de inserción laboral.

- Bonificación: Desde enero de 2026, por cada año cotizado (desde los 10 años de aportes), se sumarán 0,1 UF a la pensión mensual.

- Tope máximo: El beneficio tiene un límite de 2,5 UF para quienes alcancen los 25 años de cotizaciones.

- Gradualidad: Desde 2028, el requisito de 10 años subirá paulatinamente hasta alcanzar los 15 años en 2036.

Pro tip: Si trabajas como empleada doméstica, es vital que regularices tu situación previsional para no perder estos beneficios.

¿A Qué Edad se Jubilan las Mujeres en Chile con Estos Cambios?

La edad legal para la jubilación de la mujer se mantiene en los 60 años, pero la estructura de incentivos de la reforma invita a postergar este paso. Para acceder a la totalidad de los beneficios de compensación por expectativa de vida y maximizar el bono por años cotizados, el sistema promueve los 65 años como el hito de optimización financiera. Es vital considerar esto al planificar tu retiro bajo el nuevo esquema previsional.

Planifica tu Futuro Hoy Mismo

La reforma trae muchos beneficios para mejorar tu actual o futura pensión, pero es vital que estés siempre informada de tu situación actual. Si tienes dudas sobre tu historial, el primer paso es saber en qué AFP estás para revisar tu cartola y saldo acumulado.

Si tu AFP no te informa sobre la reforma, cómo funcionan los multifondos en tu ahorro o no estás satisfecha con la rentabilidad que te entrega tu actual administradora, puedes cambiarte sin perder tu ahorro acumulado. Entender cómo funciona la reforma previsional es el primer paso para una vejez tranquila.

En AFP Capital estamos comprometidos con informarte sobre cada detalle y asesorarte para maximizar sus beneficios. ¿Quieres que tu futuro esté en manos expertas? Cámbiate a AFP Capital.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Preguntas Frecuentes

¿Qué beneficios incluye la reforma previsional para mujeres en Chile?

Incluye principalmente dos: la compensación por tablas de mortalidad (expectativa de vida) para nivelar el monto con el de los hombres y un beneficio monetario adicional (0,1 UF) por cada año que la mujer haya cotizado al sistema.

¿Cómo busca la reforma reducir la brecha de pensiones?

Lo hace a través del Seguro Social Previsional (SSP). Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual que tiene la afiliada o el afiliado y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Sin embargo, es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal. Esos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o también llamada Cuenta 2, una cuenta de ahorro previsional voluntario (APV) y mediante Depósitos Convenidos. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

SI YA RECIBES LA PGU, EL AJUSTE ES AUTOMÁTICO SEGÚN EL CALENDARIO.

A partir de las remuneraciones de agosto 2025, los empleadores comenzaron a pagar un 1% adicional.

¿Cómo se distribuye la nueva cotización?

La nueva cotización se distribuye de la siguiente manera:

- Licitación Stock de Afiliados: Se licitará el 10% de los afiliados.

- Ampliación del Seguro de Lagunas Previsionales: Permitirá cubrir cotizaciones en periodos de cesantía.

- Inicio de la nueva cotización del empleador: Con un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%.

- Aumento de la Pensión Garantizada Universal (PGU): A $250.000 para pensionados de 82 años o más.

- Inicio de pago de los beneficios del nuevo Seguro Social: Incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

Infórmate sobre el 1% de cotización para el Seguro Social.

Revisa cómo funcionará la Reforma con ejemplos

Estos montos han sido simulados con personas que ingresaron al mercado laboral a los 25 años, con crecimiento real de la remuneración imponible del 2% al año, alcanzando los $800.000 al momento de la pensión en 2025.

Componentes Clave de la Reforma Previsional

- Compensación a mujeres por mayor expectativa de vida: Beneficio dirigido a mujeres y que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

- Aporte del empleador para el Seguro de Invalidez y Sobrevivencia (SIS): 1,5% que aportará el empleador, el cual pasará a ser una de las prestaciones del Seguro Social (a contar de agosto de 2027).

- Aumento de la Pensión Garantizada Universal (PGU): A $250.000.

- Licitación de afiliados: Cada dos años, el 10% de las personas afiliadas a las AFP serán licitadas y asignadas al administrador que ofrezca la menor comisión.

- Amplía el Seguro de Lagunas Previsionales: Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social.

- Incentivo a la cotización: Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

- Acceso a la PGU: Pueden acceder a la PGU obviamente. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

- Nuevo Seguro de Cesantía: Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Cotización durante el Seguro de Cesantía: Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (no posee más fondos en su cuenta individual), o encuentra trabajo, también finaliza este beneficio automáticamente. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

- Nuevos operadores y competencia: Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Límites de inversión: Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

- Licitación de afiliados: Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Fondos Generacionales vs. Multifondos: No. Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Recaudación de cotizaciones: Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

- Fondo Autónomo de Protección Previsional (FAPP): El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado, en el marco de la ley N°21.735.

- Plazos de pago de cotizaciones: El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica.

- Obligación de cotizar: No de forma obligatoria. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.

- Extinción de la obligación de cotizar: Trabajador pensionado por vejez o invalidez total: La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. Trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

- Cotización en jornadas parciales: La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

- Compensación automática por expectativa de vida: Este beneficio automático (no se postula) se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión. Cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá. Si cumples los requisitos, recibirás una notificación por correo electrónico y/o en tu CasillaÚnica. Importante: esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025. La compensación mínima será de 0,25 UF (Unidades de Fomento). Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más. Importante: esta compensación se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud. El pago de la compensación comenzó en enero de 2026 y no requiere postulación. La compensación puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

- Objetivo de la compensación por expectativa de vida: Queremos ayudarte a estar informado y conocer los aspectos que introduce la Reforma al sistema previsional. Este beneficio busca compensar la diferencia que se genera en las pensiones de las mujeres al tener estas una expectativa de vida más larga que los hombres.

- Monto y pago de la compensación: Este beneficio se traduce en un monto adicional a la pensión mensual de las pensionadas por vejez o invalidez que se calcula a partir de un factor de la pensión base. La compensación mínima es de 0,25 UF por mes. El primer pago del beneficio se entregará junto con la pensión autofinanciada a los 10 meses desde la publicación de la ley en el Diario Oficial. Los actuales cotizantes y pensionados del sistema (anteriores al 1 de agosto de 2025) se consideran incorporados al Seguro Social Previsional.

- Limitación de la compensación por expectativa de vida: IMPORTANTE: No tendrán derecho a la compensación por diferencia de expectativa de vida las mujeres que se pensionen por vejez antes de cumplir 60 años. El beneficio será interrumpido si la beneficiaria permanece fuera del país por más de 180 días continuos o discontinuos en un año calendario.

Jubilación: ¿Por Qué las Mujeres Jubilan con Menos?

La brecha previsional de género es real. Acá te explicamos las causas y qué puedes hacer para reducirla.

La Realidad: Una Brecha del 40%

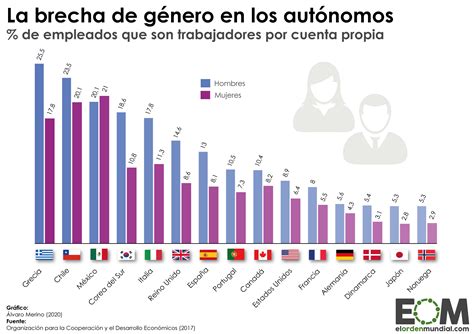

En Chile, la pensión promedio de las mujeres es aproximadamente un 40% menor que la de los hombres. Esto no es un accidente: es el resultado de una combinación de factores estructurales que afectan a casi todas las mujeres que trabajan.

Cifras referenciales basadas en datos de la Superintendencia de Pensiones, 2024.

¿Por Qué Pasa Esto?

- Se jubilan 5 años antes: La edad de jubilación de las mujeres es 60 años, mientras que la de los hombres es 65. Eso significa 5 años menos de cotizaciones y 5 años más de pensión a financiar. El resultado: una pensión mensual mucho más baja.

- Más lagunas previsionales: Las mujeres interrumpen su vida laboral con mayor frecuencia: para criar hijos, cuidar familiares o por trabajo informal o a tiempo parcial. Cada mes sin cotizar es un mes menos de ahorro.

- Sueldos promedio más bajos: La brecha salarial de género en Chile sigue siendo real. Si cotizas el 10% de un sueldo menor, acumulas menos. Así de directo.

- Mayor esperanza de vida: Las mujeres viven en promedio 5-7 años más que los hombres. Eso significa que el dinero ahorrado debe rendir por más tiempo, resultando en una pensión mensual más baja bajo el sistema actual.

¿Qué Puedes Hacer para Reducir la Brecha?

- Empieza a ahorrar en APV lo antes posible: El tiempo es el factor más poderoso en el ahorro previsional. $50.000/mes durante 30 años generan mucho más que $150.000/mes durante 10 años. El Régimen A te da un 15% extra sin hacer nada.

- Cotiza durante el postnatal y permisos: Si estás con licencia de maternidad, tus cotizaciones siguen pagándose durante el periodo de subsidio. Pero en extensiones de postnatal sin subsidio estatal, no hay cotizaciones. Considera cotizar voluntariamente en esos meses.

- Considera jubilarte más tarde si puedes: Los 60 años es la edad mínima legal, no la obligatoria. Si tu salud y trabajo lo permiten, jubilarse a los 62-65 puede incrementar tu pensión en un 30% o más.

- Bono por hijo del Estado: El Estado entrega un bono previsional a las madres por cada hijo nacido vivo o adoptado, equivalente a 18 meses de cotizaciones sobre el salario mínimo. Se acredita automáticamente al jubilarte.

¿Qué Está Cambiando con la Reforma Previsional?

La Reforma Previsional de 2024 incorporó medidas específicas para reducir la brecha de género:

- Aumento de la cotización obligatoria al 16% (a cargo del empleador), lo que beneficia especialmente a quienes tienen sueldos más bajos.

- Seguro de lagunas previsionales: Para trabajadores con periodos de desempleo o trabajo informal.

- Mayor PGU: El incremento en la Pensión Garantizada Universal beneficia desproporcionadamente a las mujeres, que en promedio tienen pensiones más bajas.

La implementación de la reforma es gradual. Consulta spensiones.cl para ver los plazos vigentes.

Simula tu Pensión Según tu Situación

El simulador de que AFP considera tu edad, sexo y años de acumulación para darte una estimación personalizada.