El sistema previsional chileno tiene como objetivo principal entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Este sistema está diseñado para proteger a los trabajadores en distintos momentos de la vida, ya sea por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Para este propósito, se destina una parte de la renta imponible mensual de cada trabajador a una cuenta personal, y los fondos se invierten para hacer crecer los ahorros previsionales y, con ello, aumentar el monto de la pensión.

Evolución Histórica del Sistema de Pensiones en Chile

Hasta el año 1980, Chile tenía un Sistema de Reparto. Bajo este esquema, administrado a través de las cajas previsionales, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios. Cada caja previsional establecía de forma autónoma las condiciones de afiliación y cobertura. Aunque estas cajas dejaron de existir, aún quedan personas afiliadas en el antiguo régimen previsional.

En el año 1980, se instauró un nuevo modelo conocido como “Sistema de AFP” o “Sistema de capitalización individual” (Decreto Ley N° 3.500). Este sistema se definió como de capitalización individual obligatoria y representó un cambio fundamental en la estructura previsional del país.

Reforma al Sistema de Pensiones y Pilar Solidario (Ley 20.255)

En marzo de 2008, al alero de la Ley N° 20.255, que estableció la reforma previsional, comenzó a regir en el país el Sistema de Pensiones Solidarias (SPS). Esta reforma incorporó, entre otras medidas, un Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual. Desde el año 2008, un número significativo de hombres y mujeres se han beneficiado de este sistema.

Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social, también financiado completamente por el Estado: la Pensión Garantizada Universal (PGU). Esta medida busca generar una base de ingresos para aquellas personas que, habiendo cotizado una parte significativa de su vida, no alcancen a reunir los recursos necesarios para obtener una pensión equivalente a la mínima y, además, no tengan otras fuentes de ingresos.

Pensión Garantizada Universal (PGU) | Hablemos de Pensión

Estructura Actual del Sistema de Pensiones Chileno

El sistema de pensiones en Chile es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional. Se conforma por tres pilares fundamentales:

1. Pilar Solidario

Este pilar es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza a un gran porcentaje de la población mayor de 65 años. Dentro de este pilar se aplica el concepto de aportaciones no contributivas, buscando una menor brecha entre las prestaciones recibidas y la liberación del pago de cotizaciones que posibilitan mayor cobertura.

2. Pilar Contributivo Obligatorio

Basado en la capitalización individual, este pilar se financia a través del ahorro individual obligatorio de cada trabajador. Cada trabajadora y trabajador debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP).

- Cotización Obligatoria: Cada afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una Cuenta de Capitalización Individual. Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros.

- Administración de Fondos: Las AFP son entidades privadas reguladas y fiscalizadas por el Estado. Por su labor de administración de Fondos de Pensiones, están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados.

- Afiliación Obligatoria: La afiliación a las AFP y la cotización es obligatoria para trabajadores(as) dependientes y para trabajadores(as) independientes a honorarios a partir de 2018. Los trabajadores remunerados o no remunerados, no obligados a afiliarse pero que pueden hacerlo, incluyen a los trabajadores(as) independientes no honorarios o por cuenta propia, y los afiliados voluntarios.

- Rol del Empleador y Nuevas Cotizaciones: Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS). Adicionalmente, a partir de la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador. Esta comienza con una tasa inicial de 1% y aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador (un 4,5% para aumentar directamente el ahorro para la pensión) y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado (el 4% restante). El FAPP se usará para pagar los beneficios del Seguro Social Previsional (SSP), incluyendo un 1,5% para el financiamiento del Beneficio por Años Cotizados. Este último es una ayuda transitoria que busca premiar la trayectoria laboral de hombres y mujeres con una pensión proporcional a los años cotizados. La Cotización con Rentabilidad Protegida (CRP), que se realizará por los empleadores a partir de agosto de 2026, servirá para financiar el Beneficio por Años Cotizados de las actuales personas pensionadas.

3. Pilar Contributivo Voluntario

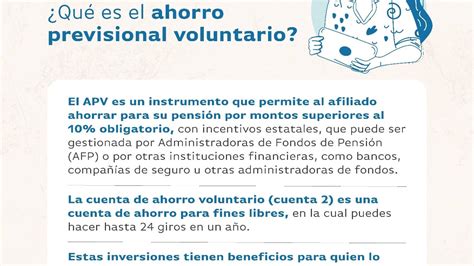

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales con aportes adicionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez. Contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión.

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro no previsional, de libre disposición, que permite obtener la misma rentabilidad que tienen los Fondos de Pensiones.

- Ahorro Previsional Voluntario (APV): Introducido en el marco de la reforma previsional de 2008, permite realizar aportes adicionales en AFP u otras instituciones autorizadas.

- Ahorro Previsional Voluntario Colectivo (APVC): También añadido en 2008, el APV puede ser financiado en conjunto con aportes del empleador, configurando el APVC.

- Depósitos Convenidos: Son acuerdos entre el trabajador y el empleador para realizar aportes adicionales al ahorro previsional.

- Cuenta de Ahorro de Indemnización para Trabajadores de Casa Particular: Cuenta de ahorro para financiar la indemnización a todo evento, con un aporte del empleador del 4,11% de la remuneración mensual imponible.

Tipos de Pensiones y Beneficios

El sistema de pensiones en Chile ofrece diversas modalidades de pensión y beneficios para proteger a los afiliados en distintas circunstancias:

- Pensión de Vejez: Tienen derecho a esta pensión los afiliados que hayan cumplido 65 años si son hombres y 60 si son mujeres. El monto de la pensión mensual a recibir se determina con el total del ahorro acumulado en su Cuenta de Capitalización Individual.

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida.

- Pensión de Invalidez: Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos (cónyuge, hijos, padres). El SIS entrega cobertura con aportes adicionales a la familia en caso de fallecimiento del afiliado no pensionado.

- Pensión Anticipada por Enfermedades Terminales: Dirigida a los afiliados y pensionados que padezcan de una enfermedad calificada como terminal por un médico especialista.

- Garantía Estatal de la Pensión Mínima: Busca generar una base de ingresos para aquellas personas que, habiendo cotizado una parte significativa de su vida, no alcancen a reunir los recursos necesarios para obtener una pensión equivalente a la mínima y, además, no tengan otras fuentes de ingresos.

- Aporte Previsional Solidario (APS): Beneficio que entrega el Estado a las personas que cotizaron en una cuenta individual obligatoria y que, producto de ese ahorro, pueden financiar una pensión base inferior o igual a la Pensión Máxima con Aporte Solidario (PMAS).

- Cuota Mortuoria: Beneficio que consiste en retirar UF 15 de la cuenta del afiliado fallecido para cubrir gastos funerarios.

- Excedente de Libre Disposición: Son fondos remanentes en la cuenta individual que quedan a disposición del afiliado.

Modalidades de Pago de Pensión

Al momento de pensionarse, los afiliados pueden elegir entre distintas modalidades para recibir sus fondos:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a tomar decisiones informadas.

Importancia del Ahorro y Consecuencias de las Lagunas Previsionales

Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas sobre el futuro financiero. Las Lagunas Previsionales son los períodos en los que no se realizan las cotizaciones obligatorias, y los aportes no realizados oportunamente no pueden ser cubiertos de forma posterior. Si eres trabajador dependiente, es fundamental verificar que tu empleador esté pagando tus cotizaciones correctamente. En caso de trabajar por cuenta propia y no tener ingresos formales, aun cuando no es obligatorio, es posible aumentar el ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.