El sistema de pensiones en España se enfrenta a desafíos significativos en el futuro. Actualmente, cuenta con casi 9 millones de pensionistas, y se estima que esta cifra podría aumentar hasta los 15 millones en 2030. El problema radica en que la población activa que sustentará estas pensiones no crecerá al mismo ritmo, lo que plantea interrogantes sobre la sostenibilidad del sistema.

En este contexto, ha ganado popularidad el Movimiento FIRE, originado en Estados Unidos. FIRE son las siglas de Financial Independence, Retire Early (Independencia Financiera, Jubilación Temprana). Su filosofía se basa en aplicar técnicas de ahorro rigurosas para alcanzar la independencia financiera y poder jubilarse anticipadamente, idealmente entre los 40 y los 50 años.

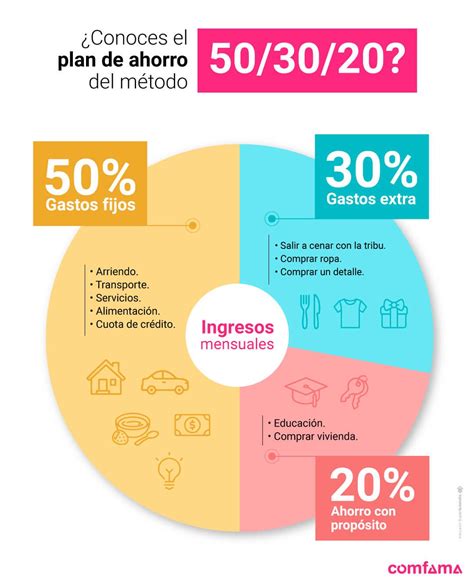

Esta metodología de ahorro busca conseguir la independencia financiera para jubilarse lo antes posible. A diferencia de la mayoría de los españoles que ahorran entre el 10% y el 20% de su sueldo, los seguidores del FIRE aspiran a ahorrar hasta el 50% de sus ingresos anuales. Esto requiere un esfuerzo considerable y un enfoque metódico en la gestión de las finanzas personales.

¿En qué consiste el Movimiento FIRE?

La esencia del método FIRE es simple: aplicar técnicas exigentes para ahorrar dinero en el día a día que permitan jubilarse a una edad temprana. Este movimiento, que ha ganado adeptos a través de blogs, redes sociales e internet, se fundamenta en dos pilares principales:

Ahorro Extremo

El objetivo principal es ahorrar la mayor parte posible de los ingresos. Las personas que siguen esta filosofía son capaces de ahorrar más del 50% de su salario, e incluso hasta el 70% en sus versiones más extremas. Esto se logra mediante un estilo de vida austero y la reducción drástica de gastos cotidianos. La clave reside en centrarse en lo que se gasta, en lugar de solo en lo que se gana.

Inversión Inteligente

Ahorrar por sí solo no es suficiente; es crucial multiplicar los ingresos a través de inversiones de largo plazo. Los seguidores del FIRE buscan generar ingresos pasivos diversificando sus inversiones. Esto puede incluir fondos de inversión indexados, acciones, planes de pensiones, bienes raíces para alquilar, o pequeños negocios propios como blogs o sitios de afiliación. El objetivo es crear un patrimonio suficiente del cual poder vivir una vez alcanzada la independencia financiera.

La Regla del 4% y el cálculo del objetivo de ahorro

El Movimiento FIRE ha diseñado una regla para estimar la cantidad de dinero necesaria para alcanzar la meta financiera: la regla del 4%. Esta regla sugiere que se puede retirar un 4% del capital total ahorrado cada año para cubrir los gastos de jubilación, asumiendo que las inversiones generarán un rendimiento suficiente para mantener el capital. Para traducirlo a una cantidad tangible, se multiplica el gasto anual proyectado por 25.

Ejemplo práctico: Si se proyecta un gasto anual de 17.000 euros (incluyendo vivienda, alimentación, gastos familiares, ocio y fondo de emergencia), el objetivo de ahorro final sería de 425.000 euros (17.000 € x 25).

Sin embargo, esta regla tiene matices, especialmente para quienes planean jubilarse a edades muy tempranas (30 o 40 años), ya que la esperanza de vida es considerablemente mayor. En estos casos, se puede recurrir a calculadoras de FIRE que consideran la esperanza de vida para ajustar los cálculos.

Estrategias para implementar el Movimiento FIRE

Lograr la independencia financiera y la jubilación anticipada requiere un plan de acción detallado y constante. Algunas estrategias clave incluyen:

- Establecer metas ambiciosas pero realistas: Plantearse ahorrar un porcentaje significativo del sueldo, adaptando la metodología a las circunstancias personales.

- Automatizar el ahorro: Configurar transferencias automáticas para ahorrar sistemáticamente cada vez que se recibe un ingreso o se realiza un gasto.

- Identificar y eliminar gastos superfluos: Revisar suscripciones innecesarias, consumos energéticos excesivos, seguros no esenciales, y hábitos de gasto como cafés diarios o comidas fuera de casa.

- Optimizar facturas y consumos: Buscar formas de reducir el gasto en servicios como la luz, internet, o considerar alternativas de transporte más económicas y sostenibles.

- Crear un presupuesto detallado: Definir partidas de gasto (vivienda, alimentación, suministros, transporte, ocio) y asignarles una cantidad máxima para contener los impulsos de compra.

- Diversificar fuentes de ingresos: No depender únicamente del trabajo principal. Buscar ingresos complementarios a través de negocios secundarios, inversiones o trabajos de temporada.

- Invertir de forma inteligente: Utilizar herramientas y productos financieros que permitan hacer crecer el patrimonio a largo plazo, como fondos de inversión o planes de pensiones, prestando atención a las comisiones.

LA REGLA DEL 4%: Retírate sin depender de la suerte o de una herencia

Variantes del Movimiento FIRE

El Movimiento FIRE no es monolítico y presenta diversas variantes que se adaptan a diferentes estilos de vida y objetivos financieros:

- Lean FIRE: Enfocado en quienes prevén gastos bajos durante la jubilación, buscando un objetivo de ahorro menor y alcanzando la independencia financiera más rápidamente.

- Fat FIRE: Diseñado para quienes desean una jubilación más acomodada y están dispuestos a ahorrar al máximo. A menudo implica la búsqueda de fuentes de ingresos adicionales para disfrutar de un estilo de vida más lujoso.

- Barista FIRE: Adecuado para quienes no desean dejar de trabajar por completo, sino complementar sus ingresos con un trabajo a tiempo parcial menos remunerado pero menos estresante.

- Coast FIRE: Orientado a quienes no tienen prisa por jubilarse, pero buscan maximizar sus ahorros e inversiones para asegurar una jubilación cómoda en la edad que deseen.

Consideraciones y Críticas al Movimiento FIRE

A pesar de su creciente popularidad, el Movimiento FIRE también ha recibido críticas y planteado debates:

- Alcanzabilidad de los objetivos de ahorro: Algunos críticos señalan que los altos objetivos de ahorro pueden no ser alcanzables para todos los segmentos de la población, especialmente aquellos con ingresos bajos o moderados.

- Subestimación de las necesidades futuras: Existe la preocupación de que los seguidores de FIRE puedan subestimar las necesidades financieras a largo plazo, especialmente aquellos que planean jubilarse a edades muy tempranas y vivir muchas décadas más. La regla del 4% puede ser demasiado optimista en estos escenarios.

- Enfoque en la austeridad: Si bien la reducción de gastos es fundamental, algunos argumentan que un enfoque excesivamente austero puede llevar a una vida miserable, incluso después de alcanzar la independencia financiera. La idea es mejorar la calidad de vida, no solo reducir los gastos hasta el extremo.

- La necesidad intrínseca de trabajar: Muchos seguidores de FIRE, a pesar de su independencia financiera, continúan trabajando en algo que les apasiona. Esto sugiere que el objetivo no es necesariamente dejar de trabajar por completo, sino tener la libertad de elegir cuándo, cómo y dónde trabajar, liberándose de la dependencia de un empleador.

El Movimiento FIRE representa una alternativa a los planes de jubilación tradicionales, promoviendo la disciplina financiera, el ahorro agresivo y la inversión estratégica para alcanzar la libertad financiera y la posibilidad de una jubilación anticipada. Si bien requiere un compromiso significativo y una planificación cuidadosa, ofrece la promesa de una mayor autonomía y control sobre el propio futuro financiero.