Si estás a punto de jubilar, elegir la modalidad de pensión que mejor se ajuste a tus necesidades es una decisión clave que impactará tu bienestar futuro. En Chile, existen cuatro opciones principales para elegir tu pensión, administradas por las AFP y compañías de seguros.

Opciones de Modalidades de Pensión

Las cuatro opciones disponibles para tu jubilación son:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

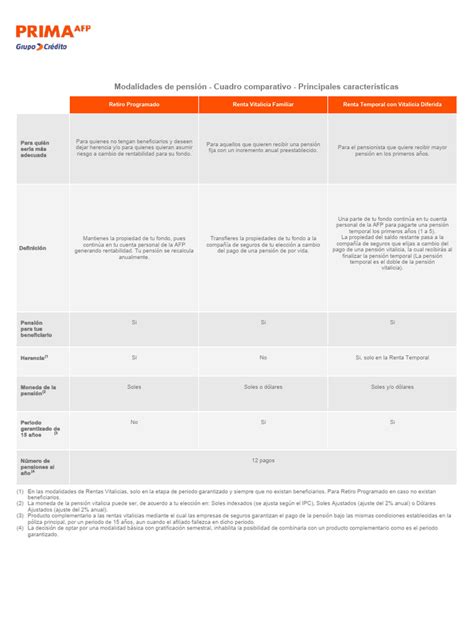

Retiro Programado

El Retiro Programado es una modalidad que te permite mantener la propiedad de tus fondos de pensión, los cuales continúan “rentabilizándose” en tu cuenta administrada por la AFP. Cada mes recibes un pago en UF, cuyo monto se recalcula anualmente.

¿Cómo funciona?

Tu pensión se calcula, en UF, cada año, considerando el saldo de tu cuenta, la rentabilidad acumulada, tu expectativa de vida y la de tu grupo familiar. Es una opción flexible que permite acceder a tus excedentes si corresponde y dejar herencia en caso de fallecimiento.

¿Por qué podría ser una opción atractiva?

Porque sigues siendo el dueño de tus fondos. El tener la propiedad de los fondos te da la libertad de cambiarlos a otra modalidad si tus necesidades o preferencias cambian. Además, los fondos no utilizados pasan a tus herederos.

¿Quién paga tu pensión?

La entidad encargada de pagar tu pensión es la AFP, a través de sus convenios de pagos, y podrías recibirla en tu Cuenta RUT u otra cuenta bancaria o a través de canales autorizados.

Requisitos para optar por esta modalidad

No existen requisitos de saldo específicos para optar por Retiro Programado.

¿Qué pasa en caso de fallecimiento?

Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

Renta Vitalicia Inmediata

La Renta Vitalicia Inmediata es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida, sin importar si el mercado sube o baja. Para optar por ella, traspasas tus ahorros previsionales a una compañía de seguros en pago de una prima, lo que implica que dejas de ser dueño de esos fondos.

¿Por qué podría ser una opción atractiva?

Porque entrega estabilidad: el monto mensual en UF no cambia, entregándote seguridad financiera y desvinculándote de la rentabilidad del sistema.

¿Quién paga tu pensión?

La pensión es pagada por la Compañía de Seguros con la que contrataste tu Renta Vitalicia.

Requisitos para optar por esta modalidad

Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos UF 2 mensuales (aproximadamente $80.000, desde septiembre de 2025, antes era 3 UF).

¿Qué pasa en caso de fallecimiento?

Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Si no tienes beneficiarios de pensión, los fondos no se heredan.

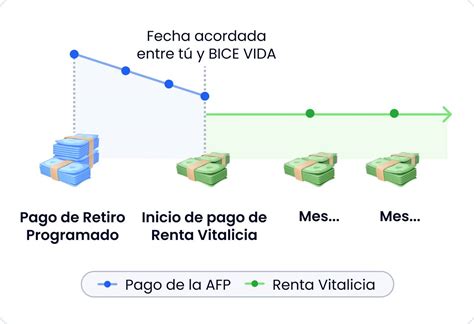

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad combina un pago inicial de Renta Temporal desde tu AFP, seguido de una Renta Vitalicia garantizada por una Compañía de Seguros en una fecha futura.

¿Cómo funciona?

Comienzas recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Una parte de tus fondos queda en tu Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros.

¿Por qué podría ser una opción atractiva?

Porque entrega un ingreso inicial más alto, útil si necesitas más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

¿Quién paga tu pensión?

Tu AFP paga la Renta Temporal. Posteriormente, la Compañía de Seguros es la encargada de pagar la Renta Vitalicia.

Requisitos y condiciones

El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025. Además, la Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de tu Renta Temporal.

Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, divides tus fondos previsionales en dos: una parte se destina a una Renta Vitalicia con una compañía de seguros, que garantiza un monto fijo en UF de por vida, y la otra permanece en tu cuenta de ahorro para la pensión administrada por tu AFP para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad.

¿Cómo funciona?

Distribuyes el total de tu ahorro en dos; una parte para contratar una Renta Vitalicia y otra, para recibir una pensión por Retiro Programado. Tu pensión mensual se compondrá de ambos montos.

¿Por qué podría ser una opción atractiva?

Combina la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, siguen rentando. Si cambian tus necesidades, además puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado.

¿Quién paga tu pensión?

Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia.

¿Qué pasa en caso de fallecimiento?

En el caso de fallecer, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

Factores que Influyen en el Monto de tu Pensión

El monto de tu pensión no es un valor fijo, sino que se determina a partir de diversos factores que, combinados, definen cuánto recibirás mensualmente al momento de jubilarte:

- Modalidad de pensión que elijas: Retiro Programado, Renta Vitalicia, Renta Temporal con Renta Vitalicia Diferida, etc. Cada una tiene un efecto distinto sobre el cálculo y la estabilidad del monto mensual.

- Expectativa de vida: Se usa como base para proyectar cuántos años deberás recibir tu pensión. Esta se define a partir de las Tablas de Mortalidad elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, según tu edad y sexo.

- Grupo familiar: Si tienes beneficiarios legales (cónyuge, hijos, etc.), el sistema debe prever el pago de pensiones de sobrevivencia, lo que influye en el monto de tu pensión base. Los requisitos para que sean beneficiarios dependen de tu parentesco con el afiliado.

- Tasa de interés técnica de referencia: Es una tasa establecida periódicamente por la Superintendencia de Pensiones, y se utiliza para proyectar el valor presente del dinero y calcular las pensiones. Una tasa más baja significa un mayor capital necesario para financiar una misma pensión.

- Bono de Reconocimiento: Si cotizaste en el antiguo sistema antes de ingresar al actual sistema, este bono se suma a tu cuenta al momento de pensionarte.

- Excedentes de Libre Disposición: Si tu ahorro supera el monto necesario luego de hacer efectiva la pensión, podrás retirar el excedente bajo ciertas condiciones.

- Fondos de la Cuenta Individual de Cesantía: Puedes decidir si los retiras al momento de jubilarte o si los traspasas a tu cuenta previsional para aumentar tu pensión.

- Fondos de la CAV y/o de la Cuenta 2: Estos ahorros también pueden ser traspasados a tu cuenta previsional para complementar tu pensión.

Marco Kremerman explica ¿Cómo se calculan las pensiones en Chile?

Claves para Elegir la Mejor Opción

Elegir una modalidad de pensión es una decisión personal que influye directamente en tu bienestar futuro. No existe una única respuesta correcta: todo depende de tu situación financiera, familiar y tus prioridades.

Para tomar la mejor decisión, es importante que revises tu Estado de Cuenta Previsional y utilices los simuladores de pensión para conocer cuánto podrías recibir aproximadamente. Consulta cuánto tienes en tu Cuenta de Capitalización Individual y si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente tu pensión.

Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas. Si valoras la flexibilidad y mantener el control sobre tus ahorros, podrías inclinarte por opciones como el Retiro Programado.

Cuando inicias tu proceso de pensión, debes utilizar el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), que te permite comparar las distintas ofertas de pensión disponibles, tanto de las AFP como de las Compañías de Seguros de Vida. Este sistema te garantiza acceder a la mejor oferta del mercado.

Importante: Si aún estás en etapa activa, considera seguir cotizando y sumar ahorro voluntario para incrementar tu pensión futura.

Proceso para Solicitar tu Pensión

El proceso de pensión es uno de los pasos más importantes en tu vida financiera previsional, y es fundamental que lo realices de manera informada. El momento ideal para iniciar tu pensión depende de tu situación y objetivos. Si decides jubilarte a la edad legal, simplemente puedes acercarte a tu AFP y comenzar el proceso.

Solicitar tu pensión es un trámite que puedes realizar directamente en tu AFP, ya sea de manera presencial en una sucursal o a través de la Sucursal Virtual, empoderándote de tu futuro.

tags: #modalidades #de #pension #afp #habitat