Después de trabajar tantos años, llega una nueva etapa llena de desafíos. Si estás pensando en jubilarte, probablemente creas que debes hacerlo directamente en una AFP y, si bien esta es una opción común, también existen otras alternativas a las que podrías optar, dependiendo de tu situación y el ahorro acumulado. Escoger la modalidad de pensión es una decisión importante porque puede afectar de manera considerable la vida que llevarás en los años que vienen.

Sabemos que pensar en el futuro puede generar muchas dudas, especialmente con términos técnicos que parecen difíciles de entender. Por eso, hemos preparado esta guía práctica para que comprendas cómo pensionarse de forma clara y sin rodeos, y para que te sientas con seguridad y control de tus ahorros.

La Edad para Iniciar el Proceso de Pensión en Chile

En Chile, la edad legal para solicitar la pensión es de 60 años para las mujeres y 65 años para los hombres. Antes, muchos de estos trámites estaban vinculados a la antigua Pensión Básica Solidaria; hoy, el modelo vigente ofrece una cobertura más amplia y consistente. En este contexto, existen distintas modalidades de pensión, según la edad y el nivel de ahorro de cada persona.

Tipos de Pensión por Edad

-

Pensión de Vejez: Es la que solicitas al cumplir la edad legal, pero no es obligatorio hacerlo en cuanto la alcances. De hecho, postergar la decisión puede ser una estrategia inteligente, ya que permite que tus ahorros sigan rentando y, por ende, podrías mejorar el monto final.

-

Pensión Anticipada: Si tienes un ahorro sólido, podrías pensionarte antes, siempre que cumplas los requisitos: tu ahorro debe permitirte obtener una pensión igual o superior al 70% del promedio de tus rentas imponibles de los últimos 10 años y, además, el monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

Adicionalmente, los trabajadores pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. También, las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado.

Cómo Pensionarse: Las 5 Etapas del Trámite en Chile

El proceso de pensión en Chile consta de 5 etapas obligatorias. A continuación, detallamos cada paso:

Etapa 1: La Solicitud de Pensión

Todo comienza con tu decisión. Puedes iniciar el trámite de distintas maneras ante tu AFP (Administradoras de Fondos de Pensiones):

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

Además de llenar el formulario de Solicitud de Pensión, necesitas incluir una fotocopia de tu carné de identidad y hacer la Declaración de Beneficiarios adjuntando los certificados de nacimiento o estado civil correspondientes; esto para asegurar que tus seres queridos reciban tu saldo si falleces. Si trabajas con contrato, debes comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de tus cotizaciones y seguro de cesantía estén al día por parte del empleador.

Etapa 2: El Certificado de Saldo

Una vez solicitada, la AFP emite tu Certificado de Saldo. Este documento detalla cada peso que tienes a tu nombre:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si cotizaste en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos, y es el documento que te permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Etapa 3: El Certificado de Ofertas

El SCOMP es el sistema o mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecerte la mejor pensión basada en tu ahorro.

Una vez que tengas tu Certificado de Saldo, el SCOMP te otorgará un Certificado de Ofertas, en el cual podrás conocer y comparar las distintas propuestas recibidas de manera transparente, de acuerdo a la Modalidad de Pensión que mejor se adapte a tus necesidades. El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión. Puedes realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para que tengas una base de comparación real.

Entrevista FIAP- SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión)

Etapa 4: Selección de Modalidad de Pensión

Esta es la decisión más importante que tomarás. Hoy en día existen 4 modalidades de pensión en Chile:

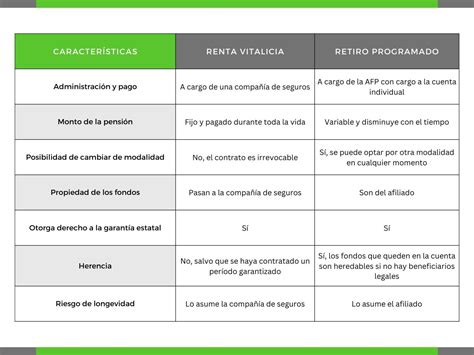

- Retiro Programado: Esta opción implica el pago mensual de una renta por parte de tu AFP con cargo a tu Cuenta Individual. Los ahorros permanecen en la cuenta individual de la AFP y el pensionado lo recibe con una cuota variable mes a mes con ajustes anuales.

- Renta Vitalicia Inmediata: En este caso, traspasas el dinero de tu AFP a una Compañía de Seguros. La empresa garantiza el pago de una pensión en UF de por vida, la que puede ser constante o estructurada según la modalidad contratada, independiente de cuánto tiempo viva la persona o de los vaivenes del mercado.

- Renta Temporal con Renta Vitalicia Diferida: Esta alternativa implica el pago de tu renta en dos etapas. Inicialmente, recibes una Pensión Temporal por parte de tu AFP, y al finalizar ese período, se activa la Renta Vitalicia con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros.

- Renta Vitalicia Inmediata con Retiro Programado: En esta modalidad, divides tus fondos en dos: una parte se destina a una Renta Vitalicia, que garantiza un monto fijo, en UF, de por vida, y otra permanece en tu cuenta de ahorro para la pensión administrada por tu AFP para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad.

Ninguna Modalidad de Pensión es mejor que otra; más bien, debes tener presente tus propias necesidades al revisar las características de cada una para hacer una buena elección. Es importante recordar que puedes solicitar simulaciones y conocer tus opciones sin costo ni compromiso.

Etapa 5: El Primer Pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago. Si tu ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso a tu dinero. Si cobras tu pensión en el Instituto de Previsión Social (IPS), puedes solicitar un pago a tu CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende.

Modalidades de Pensión en Detalle

1. Retiro Programado

Es una modalidad que te permite mantener la propiedad de tus fondos y seguir “rentabilizándolos” en tu cuenta administrada por la AFP.

-

¿Cómo funciona? Tu pensión se calcula, en UF, cada año, considerando el saldo de tu cuenta, la rentabilidad acumulada, tu expectativa de vida y la de tu grupo familiar.

-

¿Por qué podría ser una opción atractiva? Porque sigues siendo el dueño de tus fondos. El tener la propiedad de los fondos te da la libertad de cambiarlos a otra modalidad si tus necesidades o preferencias cambian.

-

¿Quién paga tu pensión? La entidad encargada de pagar tu pensión es la AFP, a través de sus convenios de pagos podrías recibirla en tu Cuenta RUT u otra cuenta bancaria o a través de canales autorizados.

-

Requisitos: No existen requisitos de saldo para optar por Retiro Programado.

-

¿Qué pasa en caso de fallecimiento? Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

2. Renta Vitalicia Inmediata

Es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida. En esta opción, el afiliado traspasa sus fondos a una Compañía de Seguros de Vida. A cambio, la empresa garantiza el pago de una pensión en UF de por vida, la que puede ser constante o estructurada según la modalidad contratada, independiente de cuánto tiempo viva la persona o de los vaivenes del mercado.

-

¿Por qué podría ser una opción atractiva? Porque entrega estabilidad: el monto mensual en UF no cambia, sin importar si el mercado sube o baja. Además, existe la cláusula adicional de Aumento Temporal de Pensión, que puedes incorporar junto a tu Renta Vitalicia y que te permite recibir una pensión mayor durante los primeros años de jubilación (constante y en UF).

-

¿Quién paga tu pensión? La Compañía de Seguros con la que contrataste tu Renta Vitalicia.

-

Requisitos: Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos UF 2 mensuales (aproximadamente $80.000).

-

¿Qué pasa en caso de fallecimiento? Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Si no tienes beneficiarios de pensión, los fondos no se heredan.

3. Renta Temporal con Renta Vitalicia Diferida

Es una alternativa que implica el pago de tu renta en dos etapas. Una parte de tus ahorros es transferida a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal).

-

¿Cómo funciona? Comienzas recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros.

-

¿Por qué podría ser una opción atractiva? Porque entrega un ingreso inicial más alto, útil si necesitas más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

-

¿Quién paga tu pensión? Tu AFP paga la Renta Temporal. La Compañía de Seguros adquiere la obligación contractual de pagar tu Renta Vitalicia futura.

-

Requisitos: El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de tu Renta Temporal.

-

¿Qué pasa en caso de fallecimiento? Esta modalidad no genera herencia bajo el concepto legal de bienes, pero permite contratar cláusulas de período garantizado para proteger a los beneficiarios.

4. Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, distribuyes el total de tu ahorro en dos; una parte para contratar una Renta Vitalicia y otra, para recibir una pensión por Retiro Programado. Tu pensión mensual se compondrá de ambos montos.

-

¿Cómo funciona? Contratas simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP. La pensión que recibirás es la suma de ambas modalidades.

-

¿Por qué podría ser una opción atractiva? Combinas la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, siguen rentando. Si cambian tus necesidades, puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado.

-

¿Quién paga tu pensión? Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia.

-

¿Qué pasa en caso de fallecimiento? En el caso de fallecer, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

Pensión Garantizada Universal (PGU)

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario.

Asimismo, deben cumplir con estos requisitos:

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Contar con una pensión base menor a $1.210.828.

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

- Contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.).

Importante: la PGU se reajusta en febrero de cada año, según el IPC.

Planificación para la Jubilación: Una Guía en 6 Pasos

El plan de jubilación es un tema crucial para todos, independientemente de la edad. Aunque empezar joven es ideal, nunca es tarde para comenzar a planificar. En Chile, donde el sistema de pensiones está en constante evolución, es vital tomar el control de tu futuro financiero.

Paso 1: Entender el Sistema de Jubilación en Chile

Entender el funcionamiento del sistema de jubilación en Chile es un aspecto crucial para elaborar un plan de jubilación sólido. En nuestro país, la estructura se sostiene sobre las Administradoras de Fondos de Pensiones (AFP), en las que tanto los trabajadores como los empleadores aportan. Mediante un acuerdo contractual, se establece que una parte del salario del trabajador será destinada a una AFP, aporte al que el empleador también contribuye.

Además del aporte obligatorio, el sistema chileno ofrece el Ahorro Previsional Voluntario (APV), una opción tanto para trabajadores dependientes como independientes que cotizan en una AFP. El APV permite complementar el ahorro previsional obligatorio con el objetivo de aumentar el monto de la futura pensión o adelantar la jubilación. El Régimen B de APV permite descontar los aportes de la base imponible, posibilitando una rebaja tributaria en el impuesto a la renta.

Otra herramienta importante son los Depósitos Convenidos, aportes en dinero para el APV realizados a través del empleador. Estos aportes, que sólo se pueden retirar al jubilarse, son independientes de las cuentas de Cotización Obligatoria y Voluntaria. No constituyen remuneración ni se consideran renta, hasta un límite de 900 UF anuales.

Paso 2: Realizar un Balance Financiero Personal

Antes de lanzarte a cualquier plan de jubilación, es fundamental que tengas una clara comprensión de tu situación financiera actual. Primero, realiza un balance entre tus ingresos y gastos. Anota todo lo que ganas y lo que gastas, incluyendo las pequeñas compras diarias, que a menudo pasan desapercibidas pero pueden sumar una cantidad significativa. Luego, es importante analizar tus deudas. Si tienes deudas de alto interés, como las de tarjetas de crédito, prioriza su pago. Además, es esencial tener un fondo de emergencia antes de enfocarte en la jubilación.

Paso 3: Definir Objetivos de Jubilación

Definir tus objetivos de jubilación es un paso clave para asegurar un futuro financiero sólido. Establecer metas claras y alcanzables no solo te proporcionará un rumbo definido en tu planificación, sino que también te permitirá tomar decisiones de inversión más acertadas y adaptadas a tus sueños y aspiraciones. Comienza por imaginar y reflexionar sobre el tipo de vida que deseas disfrutar durante tu jubilación. Realiza un cálculo estimado de cuánto dinero necesitarás para sostener ese estilo de vida deseado. Una buena regla general es apuntar a reemplazar entre el 70-80% de tu último salario antes de jubilarte, aunque este porcentaje puede ajustarse según tus objetivos personales y estilo de vida proyectado. No olvides incluir variables importantes como la inflación y los posibles gastos de salud en el futuro.

Paso 4: Estrategias de Ahorro e Inversión

Una vez que tienes claras tus metas de jubilación, es hora de hablar sobre cómo alcanzarlas. El ahorro constante es fundamental, pero no es suficiente por sí solo. En Chile, tienes diversas opciones de inversión, desde Fondos Mutuos hasta Inversiones Inmobiliarias. Es crucial diversificar tus inversiones para minimizar riesgos y maximizar retornos. Recuerda, la clave está en empezar lo antes posible y mantener una estrategia de inversión que se ajuste a tu perfil de riesgo y tus objetivos a largo plazo. Consulta cuánto tienes en tu Cuenta de Capitalización Individual y si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente tu pensión. Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas.

Paso 5: Aprovechar los Beneficios Fiscales

No olvides que en Chile hay varias ayuditas y beneficios para la gente que está ahorrando para su jubilación. Por ejemplo, hay algunas inversiones que te pueden ayudar a pagar menos impuestos cada año. Dale una mirada a estos beneficios, porque realmente pueden hacer una gran diferencia en tu plan para jubilarte.

Paso 6: Revisión y Ajuste Continuo del Plan

Iniciar un plan de jubilación es un gran paso, pero no es algo que configures y olvides. Es esencial revisar tu plan regularmente y hacer ajustes según sea necesario. Realiza una revisión anual de tu plan para asegurarte de que sigues en el camino correcto hacia tus objetivos de jubilación. Esto incluye revisar tus ahorros e inversiones, evaluar el rendimiento de tus fondos y ajustar tus contribuciones. Mantener tu plan de jubilación actualizado te asegurará que estás haciendo lo mejor posible para alcanzar la jubilación que deseas.

Preguntas Frecuentes sobre la Jubilación en Chile

¿Cuál es la edad de jubilación en Chile?

La edad legal de jubilación para las mujeres en Chile es de 60 años y para los hombres es de 65 años. Sin embargo, no es una obligación jubilarse al cumplir esa edad.

¿Puedo trabajar y recibir mi pensión al mismo tiempo?

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si optas por el Retiro Programado, puedes seguir cotizando para que tu pensión mejore en el próximo recálculo anual.

¿Qué es el Bono de Reconocimiento y quiénes lo reciben?

Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a tu cuenta individual para financiar tu pensión.

¿Qué pasa con mi ahorro si me voy a vivir al extranjero?

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

¿Qué es el congelamiento de saldo?

Es una herramienta para proteger tus ahorros de la volatilidad del mercado mientras realizas el trámite. Puedes solicitarlo para informarte sobre los pasos a seguir en tu respectiva AFP.

¿Se puede cambiar de modalidad de pensión una vez seleccionada?

Sí, puedes cambiarte a Renta Vitalicia si cumples los requisitos, pero no al revés.

¿La jubilación por invalidez requiere cumplir la edad legal?

No. Si como afiliado a una AFP, presentas una enfermedad o debilitamiento físico o intelectual que te impide trabajar, puedes acceder a esta pensión sin cumplir la edad legal de jubilación. La invalidez debe ser certificada por una comisión médica y puede ser total o parcial. La persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Entrevista FIAP- SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión)

¿Qué beneficios de salud son relevantes para los adultos mayores?

El plan AUGE-GES considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: Alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2. Un seguro de salud es una inversión relevante para tu futuro y el de tu familia.