El sistema de pensiones en Chile se basa en un modelo mixto, combinando la capitalización individual con la solidaridad intergeneracional. Esto significa que cada persona ahorra para su propia pensión, al mismo tiempo que quienes trabajan actualmente contribuyen a financiar los beneficios de quienes ya están jubilados.

Administradoras de Fondos de Pensiones (AFP)

Una AFP (Administradora de Fondos de Pensiones) es una institución financiera especializada en administrar los ahorros destinados a la pensión, así como en proveer el pago de pensiones y otras prestaciones previsionales, como el Seguro de Invalidez y Sobrevivencia (SIS).

El objetivo principal de una AFP es gestionar tus ahorros para asegurar que recibas una pensión al momento de dejar de trabajar, ya sea por vejez o invalidez. Además, protegen a tu familia al garantizar el pago de una pensión en caso de tu fallecimiento.

El sistema de AFP se caracteriza por ser:

- Universal: Todos los trabajadores tienen derecho a ahorrar para obtener una pensión, independientemente de su condición laboral.

- Uniforme: Los requisitos para recibir una pensión y los beneficios asociados son claros y predecibles. Por ejemplo, el monto de ahorro obligatorio se mantiene proporcional a tus ingresos, incluso si cambias de sector económico o te acercas a la edad de jubilación.

Adicionalmente, existe la opción de realizar ahorros voluntarios, los cuales se rigen por reglas claras que facilitan la toma de decisiones.

¿Cómo funciona el sistema de AFP?

El dinero que ahorras en una AFP se denomina cotización previsional y se deposita en una Cuenta de Capitalización Individual. Tus ahorros pueden ser obligatorios y/o voluntarios.

Actualmente, todos los trabajadores dependientes, y los independientes a partir de 2018, deben cotizar un 10% de su remuneración imponible. Estos aportes, junto con la rentabilidad generada por el fondo elegido, se acumulan hasta que se alcanza la edad legal para solicitar la pensión: 65 años para hombres y 60 años para mujeres, o antes si se cumplen ciertos requisitos.

También es posible cotizar de manera voluntaria a través de un APV (Ahorro Previsional Voluntario) o una Cuenta 2.

La AFP incrementa tus ahorros invirtiéndolos en instrumentos financieros que generan diferentes tipos de rentabilidad. Un instrumento financiero es una herramienta diseñada para generar rendimiento.

Las inversiones que realizan las AFP están estrictamente reguladas por ley para los Fondos A, B, C, D y E, lo que minimiza el riesgo en comparación con otras opciones de inversión o ahorro. Según el nivel de riesgo que desees asumir y el tiempo que falte para tu jubilación, puedes elegir uno o dos de estos cinco fondos. De esta manera, tú decides el tipo de inversión basándote en información preestablecida.

Es importante destacar que tus ahorros están separados del patrimonio de la AFP. Tú eres siempre el dueño de tu inversión, y la AFP actúa únicamente como administradora.

Por la administración de estos fondos, existe un costo: el costo de administración. Para el ahorro obligatorio, este costo es del 1,48% de tu sueldo imponible mensual. Para los ahorros voluntarios, el costo es un porcentaje del saldo administrado.

¿Cómo se regulan las AFP?

Las AFP operan bajo una fuerte regulación legal. El Estado supervisa el sistema de pensiones a través de instituciones que garantizan su buen funcionamiento. Los marcos legales fundamentales que rigen a las AFP son:

- Decreto Ley N° 3.500 de 1980: Establece el origen del sistema AFP.

- Ley N° 20.255 de 2008: Reforma el sistema de AFP.

Adicionalmente, instituciones como AFP Cuprum buscan mejorar constantemente para ofrecer la mejor rentabilidad, comisiones competitivas y alta calidad de servicio.

¿Qué productos previsionales ofrece la AFP?

Los productos que se pueden contratar en una AFP se clasifican en tres tipos:

- Obligatorios: Corresponden al 10% del sueldo imponible que se descuenta mensualmente para la Cuenta Obligatoria.

- Voluntarios: Incluyen el Ahorro Previsional Voluntario (APV) con fines previsionales y la Cuenta de Ahorro Voluntario (Cuenta 2) de libre disposición. Ambas son herramientas de inversión eficientes por su rentabilidad y bajos costos.

- Retiro: Se refiere a las modalidades de pensión.

¿Quiénes pueden cotizar en una AFP?

Todas las personas pueden cotizar en una AFP, ya sea de forma obligatoria o voluntaria:

- Trabajadores dependientes

- Trabajadores independientes

- Afiliados voluntarios: Personas que no realizan actividades remuneradas pero desean acceder a los beneficios del sistema.

¿Cuánto se debe cotizar obligatoriamente en la AFP?

El ahorro previsional obligatorio es proporcional a los ingresos. Se calcula un 10% sobre la remuneración imponible. Los trabajadores dependientes tienen este pago realizado por su empleador mensualmente. Los trabajadores independientes deben realizar el pago al menos una vez al año, durante la declaración de renta, o mensualmente.

No existe un mínimo de años cotizando ni un saldo mínimo acumulado para tener derecho a una pensión; solo se deben cumplir las condiciones establecidas para solicitarla.

Junto con la cotización obligatoria, se paga el Seguro de Invalidez y Sobrevivencia (SIS) y la comisión de la AFP.

¿Qué es la rentabilidad y el valor cuota?

La rentabilidad es la ganancia (positiva o negativa) obtenida por tus ahorros en un período determinado dentro de los Multifondos. Otro concepto clave es el de cuota. Cada aporte realizado se traduce en la compra de un número de cuotas.

El valor cuota varía diariamente y se calcula dividiendo el patrimonio neto administrado por la AFP en un fondo por la cantidad total de cuotas emitidas en ese mismo fondo.

¿Qué se puede esperar de la AFP?

Las AFP buscan asegurar la pensión que mereces, ofreciendo asesoramiento para lograrlo. Para ello, es fundamental considerar dos puntos clave respecto a tus ahorros hasta el momento de la jubilación:

- Inversiones a largo plazo: Cuanto mayor sea el plazo de tu ahorro, mayor será el interés acumulado y, por ende, la pensión.

- Aportes regulares y proporcionales al ingreso: Las cotizaciones deben ser constantes (sin lagunas) y reflejar tu ingreso real.

Se recomienda comenzar a cotizar lo antes posible, idealmente un 20% o más del ingreso real entre ahorro obligatorio y voluntario, para alcanzar una pensión acorde a las expectativas.

Por ley, en Chile existe la Cotización Legal Obligatoria, que descuenta un 7% del sueldo imponible para financiar coberturas de salud. Si el plan de salud elegido tiene un costo mensual superior a este 7%, la diferencia puede ser aportada voluntariamente como Cotización Adicional Voluntaria.

Tipos de trabajadores y cotizaciones

- Persona natural regida por el Código del Trabajo: Con contrato indefinido, a plazo fijo o por obra, bajo dependencia de otra persona o entidad, y que recibe una remuneración.

- Persona natural independiente: Ejecuta un trabajo o actividad de forma independiente, cotiza en una AFP y en una Isapre, y ha iniciado actividades. Cumple con los requisitos para el pago de un Subsidio por Incapacidad Laboral.

- Persona natural que paga a la Isapre: Obtiene los beneficios del plan de salud. Al no tener trabajo, no tiene derecho al pago de un Subsidio por Incapacidad Laboral.

Instituciones de Salud Previsional (Isapres)

Las ISAPRES (Instituciones de Salud Previsional) son entidades privadas encargadas de financiar las prestaciones de salud y las licencias médicas.

La Seguridad Social tiene como objetivo proteger a las personas desde su nacimiento hasta la vejez, permitiéndoles afrontar las contingencias y riesgos de manera digna y conforme a los derechos humanos.

En Chile, el sistema de capitalización individual otorga a cada trabajador una cuenta propia donde se depositan sus cotizaciones mes a mes.

Existe un seguro destinado a proteger la contingencia de desempleo, al cual todos los trabajadores regidos por el Código del Trabajo tienen derecho. La afiliación se realiza automáticamente si el contrato laboral comenzó después del 2 de octubre de 2002.

Durante la vida laboral, los trabajadores pueden verse expuestos a accidentes que deriven en invalidez o fallecimiento, o padecer enfermedades directamente relacionadas con su trabajo.

¿Cómo funcionan las Isapres?

En el sistema Isapre, la mutualización (o mancomunación de riesgo) es un principio solidario que beneficia a todos los afiliados. Esto significa que, cuando un afiliado enfrenta una enfermedad o accidente, los recursos para su atención provienen de las cotizaciones de todos los afiliados de su Isapre.

Las Isapres no solo contribuyen al bienestar de sus beneficiarios, sino que también impulsan el desarrollo de la red privada de prestadores de salud en Chile (clínicas, centros médicos, laboratorios, etc.).

Las Isapres se dividen en dos categorías:

- Abiertas: Ofrecen sus planes de salud a cualquier persona interesada, sin importar su afiliación laboral o institucional.

- Cerradas: Limitan su cobertura a los trabajadores de determinadas empresas o entidades, y a sus familiares.

El financiamiento de las Isapres proviene de la cotización obligatoria de salud (7% de la remuneración imponible) de los trabajadores, así como de las cotizaciones adicionales pactadas con los afiliados.

Afiliación y Contrato de Salud

Una vez elegido el plan de salud que mejor se adapte a tus necesidades, puedes contratarlo para ti y para otras personas de tu grupo familiar, denominadas Cargas.

Las Cargas son las personas incluidas en tu contrato de salud para acceder a los beneficios y coberturas de la Isapre. El conjunto del Afiliado Titular y sus cargas se denomina Beneficiarios.

Existen dos tipos de cargas:

- Carga Legal: Personas por las cuales se percibe el pago o se tiene derecho a asignación familiar.

- Carga Médica: Personas que el Afiliado Titular desea agregar a su plan y que no son Cargas Legales. La Isapre puede revisar y, en algunos casos, rechazar la incorporación de Cargas Médicas si no cumplen ciertos requisitos.

Al afiliarse a una Isapre, deberás completar una Declaración Personal de Salud, donde se informan todas las enfermedades, patologías, cirugías, secuelas de accidentes, malformaciones o embarazos diagnosticados previamente. Tras la revisión y aprobación de esta declaración, se firma el Contrato de Salud, que establece los derechos, obligaciones, beneficios y el precio del servicio.

La remuneración imponible está definida por ley y se refiere al monto máximo sobre el cual se calculan las cotizaciones previsionales, de salud y para accidentes del trabajo.

¿Qué es la rentabilidad y el valor cuota?

La rentabilidad de tus ahorros es el interés ganado (positivo o negativo) en cada uno de los Multifondos durante un período específico. El concepto de cuota es clave: todos tus aportes se traducen en la compra de cuotas. El valor de la cuota varía diariamente y se determina dividiendo el patrimonio neto administrado por la AFP en un fondo por la cantidad de cuotas emitidas.

En finanzas, los fondos son instrumentos de ahorro que reúnen dinero de diversos inversionistas. El total recaudado se invierte en activos financieros (acciones, bonos, etc.) con la expectativa de que su valor aumente en el futuro. Para gestionar estas inversiones y generar ganancias a largo plazo, se requiere un administrador.

Existen distintos tipos de fondos: de inversión, mutuos y de pensiones. Por ejemplo, si 10 amigos invierten $1.000 cada uno en un fondo compuesto por 100 instrumentos de $100, y el valor de estos instrumentos sube a $120, el valor total del fondo alcanzaría $12.000. Cada amigo obtendría $1.200, lo que representa una rentabilidad del 20%.

En el caso de los fondos de pensiones, los inversionistas son los trabajadores que cotizan. La ganancia se materializa al "vender" las cuotas del fondo. Si no se venden, el ahorro continúa invertido y su valor fluctúa diariamente. En los fondos de pensiones, la liquidación de las inversiones ocurre al momento de jubilar. Por ello, es crucial evaluar la rentabilidad a largo plazo, ya que el ahorro comienza al inicio de la vida laboral.

El Sistema de Pensiones Chileno

El sistema de pensiones chileno está diseñado para proteger a los trabajadores en diversas etapas de la vida: ante accidentes o enfermedades que limiten su capacidad laboral, en caso de fallecimiento, por enfermedades terminales o durante la vejez.

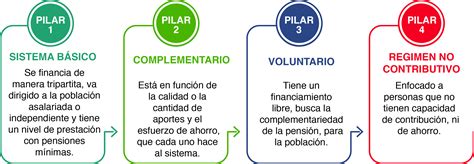

El sistema se estructura en tres pilares:

- Pilar Solidario: Financiado con impuestos generales, proporciona un primer piso de pensión. Incluye la Pensión Garantizada Universal (PGU), que beneficia al 90% de la población mayor de 65 años.

- Pilar Contributivo: Financiado por el ahorro individual obligatorio de los trabajadores y una cotización adicional del empleador. Las cotizaciones se destinan a la Cuenta de Capitalización Individual, administrada e invertida por una AFP. El aporte del trabajador es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mensualmente, mientras que los independientes deben cotizar a través de la Operación Renta.

- Pilar Voluntario: Permite aumentar el ahorro previsional mediante aportes adicionales, como el Ahorro Previsional Voluntario (APV), que puede realizarse en la AFP o en otras instituciones autorizadas. También existen los Depósitos Convenidos, acordados entre el trabajador y el empleador.

El sistema de pensiones chileno es mixto y combina la capitalización individual con la solidaridad intergeneracional. Los fondos se invierten para incrementar los ahorros previsionales y, consecuentemente, el monto de la pensión.

Es fundamental entender cómo funciona el sistema de pensiones para tomar decisiones informadas. Si eres trabajador dependiente, verifica que tu empleador esté pagando tus cotizaciones correctamente. Si trabajas por cuenta propia y no tienes ingresos formales, considera aumentar tu ahorro previsional con cotizaciones voluntarias.