La normativa de jubilación en España ha experimentado un proceso de transformación gradual que culminará en 2027. Estos cambios, iniciados en 2013, buscan adaptar el sistema de pensiones a las nuevas realidades demográficas y laborales. El texto refundido de la Ley General de la Seguridad Social, que entró en vigor el 2 de enero de 2016, regula los requisitos y modalidades de jubilación, incluyendo la anticipada.

Jubilación Ordinaria: Evolución de la Edad y Requisitos

El proceso gradual para elevar la edad legal de jubilación en España, iniciado en 2013, finalizará en 2027. Dicho año, la edad de retiro quedará fijada en los 67 años para quienes no alcancen un mínimo de cotización. Para aquellos que superen el umbral de cotización exigido, la edad de jubilación se mantendrá en los 65 años. Esta reforma, recogida en la Ley 27/2011, ha ido aumentando la edad de retiro de forma escalonada, con un ritmo de un mes adicional por año entre 2013 y 2018, y de dos meses anuales desde entonces.

Requisitos de cotización para la jubilación ordinaria

- En 2026, la edad ordinaria de jubilación es de 66 años y 10 meses para quienes no hayan alcanzado los 38 años y 3 meses cotizados.

- Para jubilarse con 65 años en 2026, la cotización exigida se mantiene en al menos 38 años y tres meses.

- En 2027, el requisito de cotización para jubilarse a los 65 años se situará en al menos 38 años y seis meses.

- A partir de 2027, será necesario haber cotizado 37 años para cobrar el 100% de la pensión, frente a los 36 años y 6 meses exigidos hasta 2026. Con el mínimo de 15 años cotizados, el porcentaje sobre la base reguladora seguirá siendo del 50%.

Jubilación Anticipada Voluntaria

La jubilación anticipada voluntaria permite a los trabajadores retirarse hasta dos años antes de la edad de jubilación ordinaria que les correspondería. Este tipo de jubilación está regulada en el artículo 28 del texto refundido de la Ley General de la Seguridad Social.

Requisitos para acceder a la jubilación anticipada voluntaria

Pueden acceder a la jubilación anticipada los trabajadores por cuenta ajena o autónomos que estén dados de alta o en situación asimilada en la Seguridad Social y cumplan los siguientes requisitos:

- Tener hasta dos años menos, como máximo, de la edad establecida para la jubilación ordinaria. En 2026, esta edad se sitúa en 66 años y 10 meses.

- Acreditar un periodo mínimo de cotización efectiva de 35 años, de los que 2 tienen que estar comprendidos dentro de los 15 años previos al momento de acogerse a esta modalidad. Computa el servicio militar, la prestación social sustitutoria o el servicio social femenino (máximo 12 meses).

- Para los trabajadores incluidos en el sistema especial para trabajadores por cuenta ajena agrarios, será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a periodos de actividad efectiva.

Edad mínima para la jubilación anticipada voluntaria en 2026 y 2027

En 2026, la edad mínima para la jubilación anticipada voluntaria es:

- 63 años si se han cotizado más de 38 años y 3 meses.

- 64 años y 10 meses si se ha cotizado menos.

En 2027, la modalidad voluntaria permitirá retirarse a partir de los 63 años para quienes superen los 38 años y 6 meses cotizados, mientras que el resto deberá esperar hasta los 65.

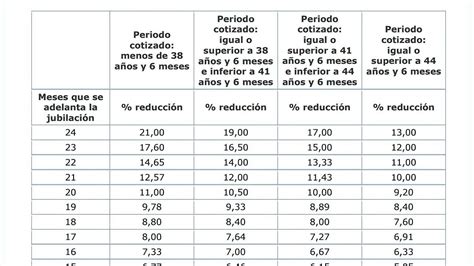

Cuantía y reducción de la pensión por jubilación anticipada voluntaria

Los trabajadores que se jubilen anticipadamente no cobrarán el cien por cien de su pensión. Esta se reducirá en función de cada mes o fracción de mes que, en el momento de la jubilación, le falte al trabajador para cumplir la edad legal de jubilación y del número total de años cotizados a la Seguridad Social. Así, la reducción, en el año 2026, puede oscilar entre el 2,81% y el 21%.

El importe resultante tras aplicar los coeficientes reductores tiene que ser superior a la cuantía de la pensión mínima que le correspondería al interesado si se jubilara con la edad ordinaria. En caso contrario, no podrá acceder a esta fórmula de jubilación.

El coeficiente reductor que se aplica en las pensiones de los autónomos que opten por la jubilación a los 63 años también oscila entre el 2,81% y 21% en función de los meses de adelanto de la jubilación.

Otras Modalidades de Jubilación Anticipada

Jubilación anticipada derivada del cese no voluntario en el trabajo (involuntaria o forzosa)

Los trabajadores por cuenta ajena que hayan cesado en su trabajo como consecuencia de alguna de las causas recogidas en la normativa (despido colectivo, objetivo, extinción del contrato por resolución judicial, etc.) pueden acogerse a la jubilación anticipada involuntaria si cumplen estos requisitos:

- Estar en situación de alta o asimilada.

- Tener, como máximo, cuatro años menos de la edad ordinaria de jubilación.

- Estar inscritos como demandantes de empleo durante, al menos, seis meses antes de solicitar la jubilación.

- Acreditar un periodo mínimo de cotización efectiva de 33 años, de los que dos años tienen que estar comprendidos dentro de los 15 inmediatamente anteriores.

Su pensión se reducirá en función del número de años cotizados a la Seguridad Social y del tiempo que le falte al trabajador para alcanzar la jubilación ordinaria. Los autónomos no pueden acceder a este tipo de jubilación.

En 2027, en el caso de la jubilación anticipada involuntaria, la edad mínima será de 63 años para quienes no alcancen los 38 años y 6 meses de cotización, y de 61 años para quienes sí lo superen.

Jubilación anticipada por razón del grupo o actividad profesional

Algunos trabajadores, cuyas tareas son de naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre y acusen elevados índices de morbilidad o mortalidad, pueden rebajar su edad ordinaria o anticipada de jubilación siempre y cuando cumplan un periodo mínimo de cotización.

- En 2026, puedes jubilarte a los 63 años si has cotizado al menos 35 años y 3 meses y tu edad ordinaria de jubilación es de 65 años (carrera larga).

Jubilación parcial

La jubilación parcial permite continuar trabajando y, a la vez, cobrar una parte de la pensión. El tanto por ciento de tiempo que no se trabaja se cobra mediante la pensión.

Cuando hay un contrato de relevo, con otra persona llamada relevista que realiza el trabajo que el jubilado ha dejado de hacer, para ser titular de una jubilación parcial es necesario:

- Atesorar seis años de antigüedad en la empresa.

- Provenir de un contrato a tiempo completo y seguir formando parte de la plantilla.

- Acreditar 33 años cotizados (o 25 en caso de disponer de un certificado de discapacidad del 33% o mayor).

- Haber cumplido una edad mínima: tres años menos que la edad que pertenezca para la jubilación ordinaria.

A partir de 2027, la jubilación parcial con contrato de relevo podrá solicitarse hasta tres años antes de la edad ordinaria. Esto supone poder acceder a ella desde los 64 años o incluso los 62 en el caso de carreras de cotización más largas.

Cálculo de la Pensión de Jubilación

Para calcular la pensión de jubilación, la base reguladora depende de las bases de cotización que ha tenido el trabajador a lo largo de una serie de años. Una de las novedades en 2026 afecta precisamente a este cálculo, que por primera vez se podrá realizar de dos maneras.

Cálculo de la pensión: bases de cotización, base reguladora, ajuste por años de cotización...

Cambios en el periodo de cómputo

Desde el 1 de enero de 2026, se aplicarán cambios que afectarán a las lagunas de cotización, es decir, los periodos en los que un trabajador no ha cotizado sin estar obligado a ello y que la Seguridad Social equipara a porcentajes de la base de cotización.

Este año será el primero que comience a desplegarse el "régimen dual" para el periodo de cómputo sobre el que se calcula la pensión, introducido en la última reforma de pensiones. La implantación del nuevo sistema se hace de forma progresiva durante 12 años, empezando por este 2026, cuando se podrá calcular con los últimos 304 meses cotizados (25,33 años), de los que podrán descartarse dos meses, o seguir optando por los 25 años vigentes.

Al final del periodo en 2037, se podrá elegir entre dos opciones para calcular la pensión: o los 29 últimos años de carrera, descartando los 24 peores meses (2 años), o el periodo de cómputo actual (25 últimos años).

En 2027, se ampliará el periodo de referencia para el cálculo de la base reguladora, que pasará a incluir 304 bases de cotización de mayor importe dentro de los 308 meses anteriores a la jubilación, es decir, un periodo de 25,6 años. Este ajuste sustituye al sistema anterior, que consideraba 302 bases sobre 25 años y 4 meses.

Consideraciones adicionales en el cálculo de la pensión

- Una vez calculada la base reguladora, hay que aplicarle un porcentaje determinado para saber cuánto se cobrará de pensión cada mes.

- El tipo de jubilación al que se accederá (ordinaria o anticipada) también afecta a la cantidad que se cobrará por la pensión. En estos casos, puede ser obligatorio aplicar coeficientes reductores sobre el cálculo efectuado hasta ahora.

- Existen incentivos en forma de complementos económicos que se añaden a la pensión en el caso de jubilación demorada.

- Si el cálculo de la pensión de jubilación no alcanzara la cuantía para la pensión mínima establecida, existe la posibilidad de equipararla si se cumplen determinados requisitos de renta.

Trámites y Abono de la Pensión de Jubilación

Cómo solicitar la pensión por jubilación anticipada

El interesado puede presentar su solicitud el mismo día que cesa en su actividad laboral o dentro de los tres meses anteriores o posteriores a la fecha prevista, salvo excepciones. La solicitud se entenderá cursada en la fecha indicada por la persona interesada y los efectos económicos tienen validez desde el día siguiente. Si se presenta en los tres meses posteriores, la pensión se devengará con retroactividad máxima de tres meses.

La gestión y el reconocimiento del derecho corresponden al Instituto Nacional de la Seguridad Social (INSS) o, si se trata de trabajadores incluidos en el campo de aplicación del Régimen Especial del mar, al Instituto Social de la Marina (ISM).

La solicitud se puede presentar de forma presencial en los centros de atención e información del Instituto Nacional de la Seguridad Social o telemática en la Sede Electrónica de la Seguridad Social y del Portal tu Seguridad Social.

Cómo se abona la pensión

Las pensiones se abonan en 14 pagas, una paga cada mes y dos pagas extraordinarias al año, que se hacen efectivas junto con las mensualidades de junio y noviembre y por el mismo importe que el de la mensualidad ordinaria correspondiente a esos meses.

Extinción del derecho a la pensión

La pensión de jubilación se extingue al fallecimiento del pensionista.

Conceptos Importantes y Aclaraciones

Jubilación anticipada vs. prejubilación

- La jubilación anticipada está regulada en la Ley de la Seguridad Social y puede producirse por diversas causas.

- La prejubilación se produce mediante un pacto privado entre la empresa y el trabajador y no está regulada por la Seguridad Social.

Jubilación sin mínimo de 15 años cotizados

Con menos de 15 años cotizados no podrás recibir una pensión contributiva de jubilación, pero podrás solicitar una pensión no contributiva.

Otros Cambios Relevantes en 2026

Subida de la base máxima y las cotizaciones

El año 2026 se estrena también con una nueva subida de la cotización del Mecanismo de Equidad Intergeneracional (MEI) que pasa del 0,8 % al 0,9 %, de los que el 0,75 corresponderá a la empresa y el 0,15 al trabajador. Esta sobrecotización busca elevar ingresos para hacer frente al mayor gasto que implicarán las jubilaciones de la generación del 'baby boom'. El objetivo es llegar al 1,2 % en 2029 para mantenerse así hasta 2050.

En cuanto a la "cuota de solidaridad", otra sobrecotización para los salarios más elevados que entró por primera vez en vigor en 2025, implicará abonar este año un recargo de entre 1,15 % y 1,46 %.

Por otro lado, la base máxima para 2026 ha quedado fijada en 5.101,2 euros mensuales, mientras que la pensión inicial contributiva máxima será de 3.359,6 euros al mes.