Las Letras Hipotecarias son una alternativa sólida para quienes buscan hacer inversiones en instrumentos de renta fija de mediano y largo plazo. A través de este mecanismo, los bancos financian los préstamos que solicitan las personas que desean comprar un inmueble.

¿Qué son las Letras Hipotecarias?

En el momento en que una persona solicita un crédito hipotecario, se genera una posibilidad de ganancia para un inversionista. Esto ocurre porque estos préstamos se financian mediante la venta de las denominadas Letras Hipotecarias. Con estos documentos, el banco sale en la búsqueda de los recursos que requiere el cliente.

Mecanismo de Financiación de Créditos Hipotecarios

Cuando una persona pide un crédito hipotecario a través de letras, el banco actúa como intermediario. La institución financiera no presta el dinero directamente, sino que emite las letras que ofrece en venta en el mercado.

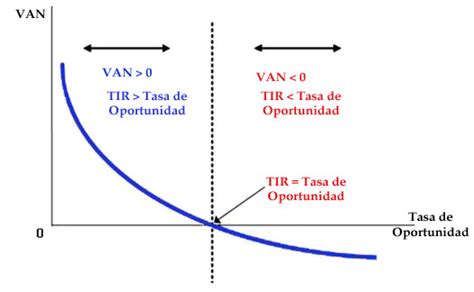

La cantidad de dinero que recaude el banco al vender la letra será el monto que cubrirá el crédito hipotecario. Esta cifra dependerá de la Tasa Interna de Retorno (TIR) a la que el mercado descuente la letra emitida. Es importante recordar que la TIR es la tasa que refleja el valor presente de los flujos futuros. A mayor riesgo de una inversión, mayor es el retorno que se espera de ella y, por lo mismo, mayor será la TIR que el mercado asigne a un instrumento.

Puede ocurrir que el banco ofrezca letras con una cierta tasa de emisión (que determina la cuantía de los cupones que pagará la letra), pero que, a la vez, dicha tasa difiera de la TIR que el mercado use para valorar ese instrumento.

Por ejemplo, para otorgar un crédito, el banco puede emitir una letra por un valor de 2.000 UF con cupones que tienen una tasa de interés de emisión del 5%. Si el inversionista valora esa letra descontándola a una tasa mayor que 5%, el efecto final será que el dinero recaudado será menor a 2.000 UF. Es decir, la letra se venderá bajo su valor par.

Si la persona pidió al banco un crédito por 2.000 UF mediante letras hipotecarias y sucede lo descrito en el párrafo anterior, a la persona le "faltará" dinero. Cuando se toma un crédito hipotecario con letras, es muy importante tener en cuenta que se puede terminar cubriendo una parte de las necesidades de fondos con un crédito de consumo de mayor costo para financiar el faltante.

Características y Garantías de las Letras Hipotecarias

Este tipo de instrumentos cuentan con la doble garantía del banco emisor y de la cartera hipotecaria de este. En su mayoría, están expresados en Unidades de Fomento (UF).

Se debe tener presente que las letras hipotecarias son prepagables por el banco (emisor) a valor par (capital + intereses). Esta característica es fundamental para los inversionistas, ya que implica un riesgo específico.

Riesgos para Inversionistas y Deudores

Riesgo para el Inversionista: El Riesgo de Prepago

Como dijimos, la contraparte del banco que emite las letras hipotecarias son los inversionistas que adquieren estos papeles como una inversión de mediano y largo plazo. Quienes poseen las letras hipotecarias recibirán cupones trimestrales iguales, los que pagan capital e intereses.

Si un inversionista compra una letra sobre su valor par, y un tiempo después el emisor decide prepagar la letra a valor par, quien posee la letra pierde la diferencia entre el precio que pagó y el valor par de la misma. Este es el denominado riesgo de prepago.

Si usted invierte en letras hipotecarias y las tasas de interés caen, debería beneficiarse, ya que el valor de las letras aumentará en el mercado. Sin embargo, este beneficio no llegará a sus manos si el banco decide hacer uso de su opción de prepagar dicha letra a valor par.

Riesgo de No Pago y Contexto Histórico

La famosa crisis subprime que ocurrió en Estados Unidos fue provocada por bancos que otorgaron créditos hipotecarios a sujetos de alto riesgo, quienes, al caer el valor de las viviendas, decidieron no pagar los créditos, provocando pérdidas a los inversionistas. En Chile, esos mismos inversionistas están mejor protegidos, pues si al liquidar el banco la casa no se alcanza a cubrir la deuda del deudor hipotecario, este sigue siendo responsable de pagar la diferencia.

El riesgo asociado a las Letras Hipotecarias es mayor al de los bonos del Banco Central, por lo que tienen una TIR más alta. Este mayor riesgo se debe principalmente a su mayor riesgo emisor, vinculado a la existencia del riesgo de no pago.

LETRA HIPOTECARIA

Inversionistas en Letras Hipotecarias

Los principales compradores de letras hipotecarias son las Administradoras de Fondos de Pensiones (AFP), las compañías de seguros y los fondos mutuos. Al igual que los bonos del Banco Central, las personas naturales pueden invertir en forma directa en este instrumento o hacerlo en forma indirecta a través de fondos mutuos.

Cálculo de Cupones de Letras Hipotecarias

Veamos el caso de la adquisición de una letra emitida a una tasa de interés de emisión del 5% anual a 12 años plazo, por un valor de emisión de 100 UF. Para calcular el cupón de esta letra hipotecaria primero hay que determinar cuál es su tasa. Para esto, en Chile se aplica la siguiente fórmula:

Tasa cupón trimestral = (1 + Tasa interés anual)^(1/4) - 1

La letra del ejemplo paga 48 cupones (4 por cada uno de los 12 años) y cada cupón paga una tasa de 1,23% por trimestre. El monto de cada cupón se obtiene con la siguiente fórmula:

Monto cupón = Valor emisión * [ (r * (1+r)^t) / ((1+r)^t - 1) ]

Donde: r = tasa de cupones y t = plazo en trimestres de la letra.

Gestión de la Garantía Hipotecaria: El Alzamiento

Cuando se vende un inmueble dado en garantía, con cuyo precio de la venta se pagará la deuda, o cuando se ha terminado de pagar un crédito hipotecario y no existen otras deudas asociadas a la garantía hipotecaria, se puede realizar el alzamiento de sus hipotecas y prohibiciones.

Procedimiento de Alzamiento por el Banco

Para el caso de escrituras otorgadas en Santiago, la comparecencia del Banco se encuentra en el documento de Personería. Recibida la solicitud de alzamiento, el Banco realizará una evaluación comercial. El pago de la deuda del vendedor se efectuará una vez que se liquide el Vale Vista dejado con instrucciones notariales.

Con esos documentos, un representante del Banco concurrirá a la notaría respectiva a retirar el Vale Vista para que, una vez pagado, esos fondos se apliquen al pago de las deudas asociadas a la garantía alzada.

El Banco se encarga de todos los trámites necesarios para el alzamiento de la hipoteca o prenda, a su cargo y costo, incluida la inscripción en los registros correspondientes del Conservador de Bienes Raíces o Registro Civil respectivo.

Solicitud de Alzamiento por el Cliente

Si el cliente solicita el alzamiento, debe completar y entregar el Formulario de solicitud de alzamiento (disponible en el sitio Hipotecario de bancochile.cl, sección Alzamiento Garantías Hipotecarias) con su Ejecutivo(a) de Cuenta o en cualquier sucursal del banco.

tags: #letras #hipotecarias #pool #garantizado