El sistema pensional colombiano se encuentra en un punto de inflexión. Ante los desafíos demográficos y la persistente informalidad laboral, el Gobierno ha radicado la reforma pensional (Ley 2381 de 2024), la cual propone una transición de un modelo de multifondos hacia un sistema de pilares. Este cambio estructural busca abordar la baja cobertura y la sostenibilidad financiera a largo plazo.

El contexto demográfico y el fracaso del sistema actual

Colombia, al igual que muchas economías emergentes, enfrenta un proceso continuo de envejecimiento poblacional. La Organización de las Naciones Unidas estima que para el año 2050 el grupo etario más numeroso será el de personas entre 50 y 59 años, y para 2060 la población mayor de 60 años representará cerca del 30% del total. Este fenómeno impacta directamente las variables macroeconómicas, incluyendo la tasa de interés, los salarios y el sistema pensional.

A pesar de los esfuerzos, el consenso técnico señala que el sistema actual ha fallado en sus propósitos fundamentales:

- Baja cobertura: Solo 1 de cada 5 personas tiene acceso a una pensión.

- Pobreza en la vejez: El 26% de los adultos mayores viven en condiciones de pobreza.

- Costo excesivo: El sistema absorbe el 30% del presupuesto nacional, parcialmente debido a subsidios para pensiones de alto valor que no están respaldadas por ahorro individual.

El modelo de pilares: estructura y preocupaciones

La propuesta oficial se organiza en tres pilares fundamentales:

- Pilar Solidario: Un subsidio para personas que no alcanzan a cumplir con los requisitos de semanas cotizadas.

- Pilar Contributivo: Obliga a los trabajadores con ingresos de hasta cuatro salarios mínimos a cotizar en Colpensiones.

- Pilar de Ahorro Individual: Para quienes perciben ingresos superiores a cuatro salarios mínimos, quienes aportarán el excedente a fondos privados.

Esta configuración ha generado preocupaciones sobre la sostenibilidad. Los críticos, como ANIF, señalan que la desacumulación de las Administradoras de Fondos de Pensiones (AFP) no será compensada por el Fondo de Ahorro (FAPC). Se estima que, para el 2026, la pérdida de ahorro podría ascender a 3,1 billones de pesos.

Efectos macroeconómicos y deuda pública

La reforma implica un traslado masivo de cotizaciones hacia el régimen de reparto (Colpensiones). Si bien esto podría generar una "mini bonanza" en el corto plazo, los expertos advierten sobre una posible bomba fiscal a futuro. Al eliminar el flujo de ahorro hacia los fondos privados, el Estado adquiere una deuda directa con los ciudadanos, la cual deberá ser honrada cuando la pirámide poblacional esté invertida.

Según proyecciones académicas, si se suman los efectos de las reformas (salud, pensional y laboral), el crecimiento del PIB para 2030 podría ser 1,4 puntos porcentuales menor de lo previsto. Además, el déficit fiscal podría ampliarse significativamente, pasando de un escenario base de -2,4% a -4,9%.

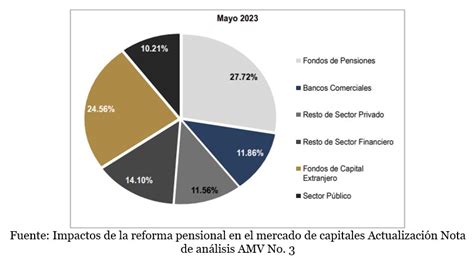

Impacto en la inversión y el mercado de capitales

El marchitamiento de la fuente de ahorro nacional afecta la capacidad de inversión de largo plazo. Históricamente, los fondos de pensiones han sido motores clave para financiar infraestructura, deuda pública y empresas. La reducción del flujo de capital hacia estos instrumentos podría elevar las tasas de interés y limitar la creación de empleo formal, agravando la informalidad laboral que ya afecta a gran parte de la población ocupada.

A Punto de Hacer Historia.

Reflexiones sobre el bienestar a largo plazo

La transición demográfica exige reformas, pero el diseño es crucial. El modelo de generaciones traslapadas sugiere que, sin ajustes, la brecha de bienestar entre regímenes se ampliará. Sin embargo, reformas paramétricas -como el aumento gradual en la edad de pensión o la reducción de la tasa de reemplazo en regímenes subsidiados- podrían mejorar la sostenibilidad sin destruir los incentivos al ahorro individual. La clave reside en lograr un sistema que garantice la dignidad de los adultos mayores sin comprometer la estabilidad macroeconómica de las futuras generaciones.

tags: #la #reforma #pensional #colombiana #efectos #fiscales