Las pensiones constituyen uno de los pilares fundamentales del Estado del bienestar, esenciales para comprender nuestro modelo social al igual que la sanidad o la educación. Sin embargo, la sostenibilidad de estos sistemas representa uno de los mayores desafíos actuales para nuestra sociedad.

Análisis y Propuestas para la Sostenibilidad de las Pensiones

El libro «La reforma necesaria: El futuro de las pensiones», obra de Peter Diamond (Premio Nobel de Economía en 2010) y Nicholas Barr (profesor en la London School of Economics), ofrece un análisis riguroso y accesible de los ajustes imprescindibles para garantizar el futuro de los sistemas de pensiones.

Los autores exponen de manera clara los factores que rigen el funcionamiento de un sistema de pensiones y detallan las soluciones implementadas en diversos países. Acompañan este análisis con una evaluación de las decisiones políticas y económicas necesarias para asegurar su viabilidad a largo plazo.

Esta obra, que compila la experiencia de dos de los más destacados especialistas mundiales en la materia, es fundamental para que los ciudadanos puedan comprender y participar activamente en el debate sobre los sistemas de pensiones modernos.

Componentes Clave de la Reforma Previsional

La reforma previsional introduce una serie de cambios significativos destinados a mejorar la cobertura, la equidad y la sostenibilidad del sistema de pensiones.

Aumento de la Pensión Garantizada Universal (PGU)

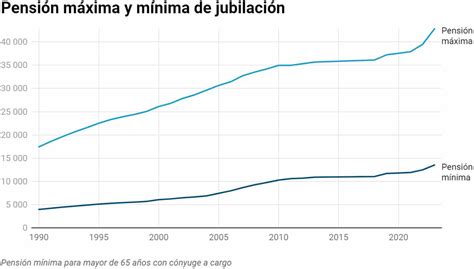

Se contempla un incremento en el valor de la Pensión Garantizada Universal (PGU) desde los $224.004 actuales a $250.000, con una gradualidad por edades. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si una persona ya recibe la PGU, el ajuste se realizará automáticamente según un calendario establecido.

Nuevo Seguro Social

A partir del 1 de mayo de 2025, entra en vigor un nuevo Seguro Social que incluye beneficios como la Compensación por Años Cotizados y un Bono para mujeres por expectativas de vida. Este seguro busca corregir las brechas de género, dada la mayor esperanza de vida de las mujeres.

Incremento de la Cotización con Cargo al Empleador

Se propone un aumento gradual de la cotización con cargo al empleador, que comenzará con un 1% adicional a partir de las remuneraciones de agosto de 2025 y se incrementará progresivamente hasta alcanzar un 7%.

- Un 1,5% se destinará al Aporte con Rentabilidad Protegida para mejorar las pensiones de los actuales jubilados.

- Un 2,5% se contemplará para el Seguro Social Permanente, que financiará el Seguro de Invalidez y Sobrevivencia (SIS) y la compensación por la diferencia en las expectativas de vida entre hombres y mujeres.

Ampliación del Seguro de Lagunas Previsionales

Este seguro permitirá cubrir las cotizaciones durante periodos de cesantía. Desde mayo de 2025, se incluye la cobertura de cotizaciones para todos los beneficiarios del Seguro de Cesantía, independientemente del tipo de fondo que utilicen (Cuenta Individual o Fondo Solidario). Anteriormente, solo las personas que utilizaban el Fondo de Cesantía Solidario tenían sus cotizaciones cubiertas.

El porcentaje de cotización se aplicará sobre el pago mensual del Seguro de Cesantía, iniciando con un 10% en mayo-julio de 2025, incrementándose gradualmente hasta el 10,25% en agosto de 2027. Estas cotizaciones se depositarán en la AFP del trabajador mientras este se encuentre cesante y reciba pagos del seguro.

Se estima que el número de personas beneficiadas por esta ampliación se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora significativa en la protección previsional durante el desempleo. Es importante destacar que estas cotizaciones no provienen del bolsillo del trabajador, sino del Fondo de Cesantía Solidario, financiado por el Estado y los empleadores.

Compensación a Mujeres por Mayor Expectativa de Vida

A partir de enero de 2026, las mujeres que cumplan los requisitos recibirán automáticamente una compensación mensual en su pensión. Este beneficio busca cubrir la diferencia en la esperanza de vida en comparación con los hombres. La compensación mínima será de 0,25 UF mensuales.

Modificaciones en la Administración y Operación del Sistema

La reforma introduce cambios en la estructura de mercado, la gestión de fondos y los mecanismos de cotización.

Entrada de Nuevos Actores y Licitación de Afiliados

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Cada dos años, se licitará el 10% de los afiliados no pensionados. La administradora que ofrezca la menor comisión ganará la licitación y no podrá incrementar dicha comisión durante cinco años. Solo podrán participar las AFP que actualmente posean menos del 25% de los afiliados del sistema.

Sistema de Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales a partir de abril de 2027. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación para aumentar la seguridad del ahorro. Los afiliados no podrán cambiar su ahorro obligatorio entre estos fondos.

Comisiones Vinculadas al Rendimiento

Las comisiones serán variables y estarán ligadas al rendimiento de los fondos. Si un fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos de las administradoras con el bienestar de los afiliados. Por ejemplo, si el fondo pierde valor, la comisión disminuirá un 15%, y si gana, puede aumentar hasta un 15%.

Se establecen límites para las inversiones realizadas por las AFP a través de terceros, impidiendo que las comisiones se paguen con cargo a los fondos a vehículos de inversión que superen el 10% en emisores nacionales negociables en mercados públicos, salvo excepciones.

Mecanismos de Cotización Simplificados

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la contribución de familiares directos en nombre del afiliado. La reforma también fomenta la formalidad al vincular los beneficios a la cotización.

Los empleadores deberán declarar y pagar las cotizaciones hasta el día 10 del mes siguiente al devengo de las remuneraciones o autorización de licencia médica. El plazo se extiende hasta el día 13 si el pago se realiza electrónicamente. En caso de no realizar la declaración, el empleador tendrá hasta el último día hábil del mes subsiguiente para acreditar la extinción de su obligación ante el Instituto de Previsión Social (IPS).

Extinción de Obligación de Cotizar

La obligación de cotizar al Seguro Social Previsional a cargo del empleador se extingue de pleno derecho para trabajadores pensionados por vejez o invalidez total, así como para aquellos acogidos a exención de cotización.

Cotización para Trabajadores a Jornada Parcial

La normativa exige a los empleadores cotizar al Seguro Social Previsional por todos sus trabajadores, incluyendo aquellos a jornada parcial. Este registro es crucial para que dichas cotizaciones puedan ser computadas en el historial previsional futuro del trabajador.

Así funciona el nuevo sistema de pensiones que pondría fin a las AFP

Debate y Perspectivas Futuras

El sistema de pensiones, implementado en Chile en 1980 (D.L. 3.500), ha sido objeto de debate. Mientras algunos señalan que ha traído grandes beneficios, otros critican su insuficiencia, especialmente en lo referente a las pensiones autofinanciadas que dependen de la rentabilidad de los fondos. Se observa una tendencia a que el Estado deba subsidiar cada vez más las pensiones.

La Coordinadora No + AFP, por ejemplo, ha convocado movilizaciones exigiendo cambios profundos en el sistema. Existe la preocupación de que las reformas no aborden el problema de fondo, que reside en la dependencia de las pensiones de la rentabilidad de los fondos, la cual ha disminuido en las últimas décadas.

Académicos como Jorge Tarziján, de la Escuela de Administración UC, consideran que el aumento de la cotización representa un cambio estructural en el sistema previsional, cuyos beneficios se verán plenamente reflejados en el futuro. Se estima que las nuevas generaciones de trabajadores, al ingresar al mercado laboral en 2035, se beneficiarán completamente de estos ajustes.

Paula Benavides concluye que una lección importante es la necesidad de una evaluación permanente de los objetivos y la sostenibilidad del sistema de pensiones para realizar adecuaciones oportunas, evitando así la postergación de reformas significativas.