La planificación de la jubilación es un proceso complejo, y para las mujeres, presenta desafíos únicos que hacen imperativo un ahorro mayor y más estratégico. Diversos factores socioeconómicos y demográficos convergen para crear una brecha de género significativa en las pensiones, lo que requiere que las mujeres tomen medidas proactivas para asegurar su futuro financiero.

Desigualdades laborales y salariales que impactan la pensión

Las mujeres enfrentan múltiples obstáculos en el mercado laboral que repercuten directamente en sus ahorros para la jubilación. En promedio, las cotizaciones para la jubilación de la mujer a lo largo de toda la vida son más bajas que las de los hombres.

Brecha salarial de género

Las mujeres, en general, ganan menos que los hombres. Esta brecha salarial afecta directamente su capacidad de ahorro y, en consecuencia, a sus fondos de jubilación. En España, la brecha salarial de género es del 17% (datos del INE 2022), con diferencias mayores en algunos sectores. En Estados Unidos, la mujer promedio que trabaja tiempo completo ganaba 83 centavos frente a un dólar de los hombres en 2023, según la Oficina del Censo de EE. UU. Esta cifra señala la primera amplitud estadísticamente significativa de la brecha salarial de género en más de dos décadas, según afirmaron los investigadores del gobierno.

Según la economista e investigadora del Centro de Políticas Públicas de la Universidad San Sebastián, Karol Fernández, en Chile existe un 42% de brecha de pensión entre hombres y mujeres, mientras que la brecha salarial es solo del 13%.

Interrupciones en la carrera laboral

Las mujeres tienen más probabilidades de tomarse licencias para cuidar a familiares, ya sea por maternidad o por otras responsabilidades de cuidado. Estas interrupciones reducen sus años de cotización y, por lo tanto, sus ahorros para la jubilación. Este menor tiempo de aporte se debe a que, en general, entran más tarde al mercado laboral, tienen más lagunas previsionales producto de que se dedican al cuidado de terceros, y porque se pueden jubilar legalmente antes, a los 60 años versus 65 años de los hombres.

En Chile, la tasa de participación femenina no se ha logrado recuperar luego del impacto que tuvo en el mercado laboral la pandemia del COVID-19. Según un informe publicado por OCEC-UDP y ChileMujeres, para el trimestre abril-junio de 2023 este indicador se ubicó en 51,5%.

Consecuencias en las pensiones

Todos estos desafíos se traducen en pensiones más bajas para las mujeres, con una diferencia de un 20% menos de media en comparación con los hombres. De acuerdo al último Informe de Género sobre el Sistema de Pensiones y Seguro de Cesantía, las pensiones autofinanciadas de las mujeres son un 34% menores a las de los hombres en promedio en Chile.

Un informe de Ciedess detalló que en mayo se pensionaron 13.712 personas y el monto promedio de las jubilaciones autofinanciadas por vejez, que se logran solo con el ahorro en su vida laboral, llegó a un promedio 5,44 UF (196.347 pesos aproximadamente), lo que significó una baja de 19% respecto a igual mes de 2022. Esta disminución se atribuye, en parte, a la caída de la rentabilidad de los fondos de pensiones y a la baja de la tasa de interés técnica con que se calculan las modalidades de pensión.

El menor saldo, que se ve afectado por las causas descritas, llevó a que las mujeres pensionadas en mayo obtuvieran un monto promedio de pensión de 3,41 UF (123.078 pesos) en mayo. De hecho, las mujeres que se jubilaron en mayo muestran una densidad de cotización (tiempo efectivo que aportaron para la jubilación en su vida laboral) de 56% promedio, mientras que la densidad de los hombres fue de 67%.

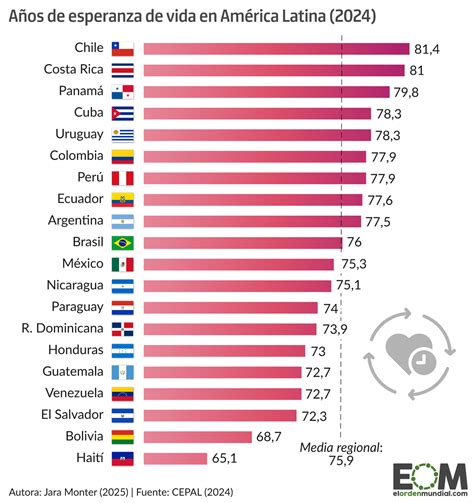

Mayor esperanza de vida y sus implicaciones

De promedio, las mujeres viven más años que los hombres. En España, la esperanza de vida es de las más largas en el mundo y supera claramente los 80 años. Esto significa que necesitan más ahorros para cubrir un período de jubilación más largo.

Educación y confianza financiera

La educación financiera es crucial para tomar decisiones informadas y empoderarse económicamente. Sin embargo, el conocimiento financiero en mujeres tiende a ser inferior al de los hombres, lo que genera inseguridad a la hora de invertir.

Barreras y actitudes ante la inversión

Según un estudio del IESE (Mujeres y Finanzas) en España, el 75% de las mujeres gestiona el presupuesto familiar, pero muchas no tienen control sobre su planificación financiera a largo plazo. El mismo estudio destaca que solo el 37% de las mujeres españolas se siente segura respecto a su conocimiento financiero. Por su parte, los hombres son más osados e invierten más, tienen menos miedo al riesgo, mientras que las mujeres son más prudentes y precavidas con el dinero y hacen inversiones más conservadoras.

Una encuesta de Gallup reveló que la mayoría de los hombres (el 59%) y de las mujeres (el 62%) tienen dinero invertido en la bolsa de valores. Sin embargo, sigue existiendo una brecha en la confianza para invertir. Históricamente, los hombres han dominado el mundo de las inversiones. Un dato importante que muestra la necesidad de cerrar la brecha de género en las inversiones es que el 31% de las mujeres españolas considera que la brecha salarial es uno de los principales obstáculos para alcanzar el empoderamiento financiero.

Ventajas del enfoque femenino en la inversión

Aunque existe esta brecha en la confianza, estudios indican que cuando las mujeres invierten, suelen ser más prudentes, obteniendo a menudo mejores rendimientos. Según un estudio de Fidelity Investments, las mujeres invierten a largo plazo y obtienen un 0,4% más de rentabilidad anual que los hombres. Las mujeres tienen un enfoque más estratégico, lo que les permite obtener mejores resultados a largo plazo.

Estrategias y recomendaciones para las mujeres

Para contrarrestar estas desigualdades, es fundamental que las mujeres adopten una postura proactiva en su planificación financiera.

Comenzar a ahorrar temprano

El tiempo es muy importante y hay que comenzar a planificar la jubilación lo antes posible. "Hay que empezar a ahorrar desde ayer", apunta De Santiago, quien recomienda convertir las finanzas en un hábito, como el deporte. En general, las mujeres comienzan a ahorrar en un plan de jubilación más tarde que los hombres o tienen lapsos en los que no ahorran porque dejaron de trabajar para cuidar a los hijos o familiares. El impacto de comenzar tarde puede ser considerable.

Utilizando la calculadora 401(k) en regions.com, se estima que una mujer que aporta el 10% de su salario anual de $75,000 durante 30 años (ajustado por inflación) podría jubilarse a los 65 con $656,000 de ahorros. La recomendación es comenzar a ahorrar lo que se pueda, especialmente si el empleador combina las contribuciones.

Ahorrar para la Jubilación: Consejos y Estrategias Efectivas

Mejorar la educación financiera

Las mujeres deben buscar recursos y formación que les permitan entender mejor sus opciones financieras y cómo gestionarlas. La economista De Santiago anima a "atreverse a preguntar" para mejorar la formación, lo que repercutirá en futuras decisiones financieras y en la gestión del ahorro. Es esencial saber la ratio de ahorro para asegurar que los gastos no superen los ingresos.

Explorar opciones de inversión

Además, las mujeres deben explorar diversas opciones de inversión que ofrezcan buenos rendimientos a largo plazo. "Contar con un dinero que trabaja es la clave", explica De Santiago. Tomar niveles apropiados de riesgo puede ofrecer más ahorros a largo plazo.

Invertir permite a las mujeres tener una mayor independencia económica y prepararse mejor para eventos inesperados, como divorcios, enfermedades o fallecimientos.

La rentabilidad anualizada (TAE) del índice MSCI World en euros (índice mundial bursátil) durante los últimos 10 años ha sido aproximadamente del 9,6%.

Gestión de la deuda y gastos médicos

Las mujeres tienden a tener más deuda pendiente en las tarjetas de crédito, que es uno de los tipos de deuda más costosos. Esto puede afectar de manera significativa la salud financiera. La recomendación es enfocarse en presupuestar, monitorear los gastos con una aplicación financiera, una hoja de cálculo o con lápiz y papel; y cobrar solo lo que se puede pagar cada mes, buscando tarjetas de crédito con bajas tasas de interés para cuando sea necesario extender los pagos con el tiempo.

Las mujeres que tienen 20, 30 y 40 años gastan hasta un 50% más en atención médica que los hombres, según un informe de 2024 realizado por Kaiser Family Foundation. La atención relacionada con el embarazo y el parto explican en gran parte esa discrepancia. Para esto, con un plan de seguro de salud con un alto deducible, se puede apartar dólares libres de impuesto para la atención médica en una cuenta de ahorros de salud.

Apoyo y políticas públicas

Es importante destacar que el panorama está cambiando, ya que cada vez más mujeres toman las riendas de su futuro financiero. Si eres mujer, no dejes que la brecha de género te frene. Empieza hoy a invertir y toma el control de tu futuro financiero.

Compensación para mujeres pensionadas en Chile

En Chile, existe un beneficio automático que se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión. Esta compensación mínima será de 0,25 UF y se pagará junto con la pensión autofinanciada. Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más. Importante: esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025.

Si al sumar esta compensación y otros beneficios a tu pensión, el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.