Definición y Categorías de Pensionados

Los pensionados son personas que, habiendo cumplido los requisitos para jubilarse, reciben un beneficio de pensión de vejez y actualmente no están activos laboralmente.

Dentro de este grupo, se incluyen a personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, quienes también pueden acceder a la Pensión Garantizada Universal (PGU) si cumplen los requisitos. Estas personas igualmente pueden acceder a la PGU, que es el primer piso de la seguridad social. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Declaración de Renta y Obligaciones Tributarias

Cómo presentar o corregir la declaración de renta

Los pensionados pueden presentar o corregir su declaración de Renta ingresando al sitio web del Servicio de Impuestos Internos (SII), a través del menú Renta, opción Declaración y corrección de Renta.

Consecuencias por no declarar y cómo regularizar

Si un contribuyente no efectuó su Declaración de Renta estando obligado a hacerlo, será notificado para que concurra a la Unidad del SII correspondiente. Para regularizar esta situación, debe presentar su declaración anual de impuesto a la renta a través de Internet. Las instrucciones detalladas se encuentran en el sitio web del SII, menú Ayuda, opción ¿Cómo se hace para...?, sección Infracciones, Pago de giros y Condonaciones, donde se dispone de una guía paso a paso del trámite.

Rectificación de la declaración por errores

Si la diferencia en el impuesto se produce por algún error u omisión en la declaración, el contribuyente debe rectificar su declaración de renta.

Notificación de diferencias y Citación del SII

Respecto a las diferencias de Impuesto detectadas por el SII, estas se notifican mediante documentos denominados Citación y Liquidación de impuestos. La Citación da cuenta de las observaciones que determina el SII a partir de los antecedentes que ha tenido a la vista y que el contribuyente puede desvirtuar. De no hacerlo, estas diferencias se consolidan en la Liquidación de impuestos, sin perjuicio del derecho a interponer reclamo.

Solicitud de Condonaciones

La normativa general sobre Condonaciones dispone que se pueden solicitar condonaciones de las multas e intereses que contienen los Giros de impuestos notificados por el Servicio de Impuestos Internos. El plazo para hacer la solicitud a la Tesorería y pagar giros de impuestos con condonación rige desde el primer día del mes subsiguiente al mes de emisión del giro y hasta el último día hábil del décimo primer mes siguiente al mes de emisión del giro.

Revisión de la Actuación Fiscalizadora

La solicitud de Revisión de la Actuación Fiscalizadora se efectúa independientemente de la presentación del reclamo y este ya no se entenderá presentado en subsidio a la solicitud de revisión administrativa.

Reformas Previsionales y sus Implicaciones para Jubilados

5 claves de la Pensión Garantizada Universal (PGU)

Aumento de la Pensión Garantizada Universal (PGU)

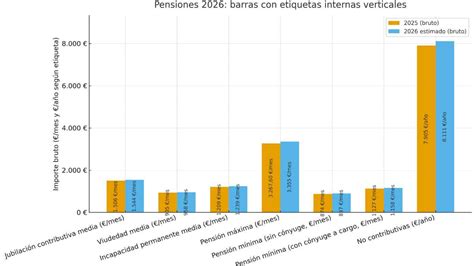

Se ha anunciado un aumento de la Pensión Garantizada Universal (PGU) a $250.000, particularmente para pensionados de 82 años o más. Si ya se recibe la PGU, el ajuste es automático según el calendario. Pueden acceder a la PGU obviamente, y es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025.

Nueva cotización del empleador para el Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Esta nueva cotización del empleador se irá incrementando gradualmente hasta alcanzar un 7%. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

La distribución de esta nueva cotización contempla un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

La reforma prevé la ampliación del Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Este beneficio permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

El dinero para estas cotizaciones no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Mientras la persona esté recibiendo pagos del Seguro de Cesantía, desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Si se terminan los giros (no posee más fondos en su cuenta individual) o se encuentra trabajo, también finaliza este beneficio automáticamente.

Inicio de pago de beneficios del nuevo Seguro Social

Inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. Este beneficio dirigido a mujeres busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Estos montos han sido simulados con personas que ingresaron al mercado laboral a los 25 años, con crecimiento real de la remuneración imponible del 2% al año, alcanzando los $800.000 al momento de la pensión en 2025.

Exención de cotización

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. También se aplica para el trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Cambios en el Sistema de AFP y Comisiones

Licitación de afiliados y reducción de comisiones

Se propone un incentivo a la cotización, centralizando la cobranza previsional y implementando un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. La licitación del 10% de los afiliados actuales se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión, permitiendo reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Reemplazo de multifondos por Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones variables y límites a la inversión

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán (hasta un 15%), y si obtiene ganancias, podrán aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros, de modo que no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Mecanismos de Cotización para Independientes y Obligaciones del Empleador

Simplificación de cotizaciones para independientes

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Plazos de declaración y pago de cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Recaudación por el IPS

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

Consecuencias por no declarar o pagar

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Consideraciones Específicas para Pensionados (D.L. N° 3.500)

Calendario anual de pago de pensión

En diciembre de cada año, la entidad responsable de la pensión del D.L. N° 3.500 deberá informar al IPS y a la Superintendencia el calendario anual de pago de pensión para el año siguiente.

Determinación de descuentos y pagos estimados

La entidad responsable de la pensión regulada por el D.L. N° 3.500, de 1980, para efectos de determinar el monto estimado de descuentos, deberá considerar solo aquellos descuentos totales que corresponda efectuar a la suma de la pensión del D.L. Para efectos de determinar la proporción y el monto estimado a pagar por el IPS, la entidad responsable de la pensión del D.L. N°3.500, de 1980, deberá utilizar la información disponible hasta el último día del mes anterior al pago. Con todo, podrá utilizar la información correspondiente a la del último pago de pensión. Considerando que el monto que pagará el IPS al pensionado fue determinado en base a una estimación de descuentos, se deberán considerar los ajustes en el pago que deba efectuar la entidad responsable de la pensión del D.L.

Bonificación de salud

En el caso que la persona pensionada sea beneficiaria de la bonificación de salud establecida en la ley N° 20.531, la entidad responsable de la pensión del D.L. N°3.500, de 1980, no deberá considerar dentro de los descuentos estimados, aquel correspondiente al 7% de salud. Lo anterior, sin perjuicio que, para el financiamiento de la bonificación de salud, deberán considerarse las instrucciones vigentes sobre la materia establecidas en el Título XVI del Libro III del Compendio de Normas del Sistema de Pensiones.

Extinción del beneficio

El beneficio se extinguirá automáticamente el último día del mes del fallecimiento de la persona pensionada. Asimismo, el beneficio se extinguirá automáticamente el último día del mes de verificada la pérdida de la condición de invalidez, considerando que la persona deja de ser pensionada. Una vez que cumpla nuevamente los requisitos, podrá acceder a los beneficios.

Expediente electrónico

Se entenderá por expediente electrónico del beneficio a toda la información que constituya el respaldo legal y administrativo del beneficio.