En el sistema de pensiones, los ahorros previsionales son invertidos en diversos fondos, conocidos como multifondos de las AFP. Estos fondos se diferencian por el porcentaje de recursos que destinan a la compra de distintos instrumentos financieros, lo que a su vez determina su nivel de riesgo y la rentabilidad esperada.

¿Qué son los Multifondos de las AFP?

Los multifondos de las AFP son las cinco alternativas que el Sistema de Pensiones chileno ofrece para invertir los ahorros obligatorios y voluntarios de los afiliados. Se conocen como Fondo A, B, C, D y E, y su principal diferencia radica en la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esta composición es lo que determina el nivel de riesgo y la rentabilidad esperada de cada multifondo.

Las opciones van desde el Fondo E, que invierte prácticamente solo en renta fija (límite máximo de 5% en renta variable), hasta el Fondo A, que puede tener hasta un 80% invertido en títulos de renta variable. A continuación, se presenta un resumen de sus principales características:

| Multifondo | Nivel de Riesgo | Máximo de inversión en renta variable | Tolerancia al riesgo | Quiénes pueden elegirlo (ejemplo) |

|---|---|---|---|---|

| Fondo A | Más riesgoso | 80% | Alta | Mujeres de hasta 50 años y hombres de hasta 55 años |

| Fondo B | Riesgoso | 60% | Alta | Hombres y mujeres de todas las edades |

| Fondo C | Intermedio | 40% | Media | Hombres y mujeres de todas las edades |

| Fondo D | Conservador | 20% | Baja | Hombres y mujeres de todas las edades |

| Fondo E | Más conservador | 5% | Muy baja | Hombres y mujeres de todas las edades |

Conceptos Clave en la Inversión de Fondos Previsionales

Rentabilidad de la AFP

La rentabilidad de la AFP se refiere a las ganancias o pérdidas que se obtienen de las inversiones realizadas en los Fondos de Pensiones. Las "lucas" que se cotizan en la cuenta obligatoria o se ahorran de forma voluntaria son invertidas por la AFP en mercados nacionales e internacionales para hacerlas crecer.

- Cuando la rentabilidad es positiva, los ahorros crecen.

- Cuando la rentabilidad es negativa, los ahorros disminuyen.

Como los mercados financieros son dinámicos, las variaciones en el saldo son normales. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo. Entre enero y junio de este año, los fondos de pensiones rentaron 8,2%, registrando así su mejor primer semestre en una década, lo que ilustra el potencial de crecimiento.

¿En qué invierten las AFP?

Las AFP invierten en instrumentos de renta fija y renta variable, que se diferencian por su nivel de riesgo y rentabilidad esperada.

- Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. Por ejemplo, los depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de renta fija. Cuando el gobierno o una empresa necesita dinero, emite un bono para obtener financiamiento. Los inversionistas, como las AFP, compran estos bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

- Los instrumentos de renta variable, por su parte, incluyen acciones y otros títulos que no garantizan un retorno fijo, ofreciendo un mayor potencial de ganancia, pero también un mayor riesgo de pérdida.

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero.

Valor Cuota

El valor cuota es la unidad de medida que expresa los ahorros que se tienen en la AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo y en cada AFP, varían diariamente y sus fluctuaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva). Cada vez que se cotiza o ahorra, se están comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y se tienen $10.000 ahorrados en ese multifondo, entonces el ahorro equivale a 10 cuotas.

La rentabilidad y el valor cuota son términos interdependientes: si aumenta la rentabilidad, aumenta el valor cuota. Esto, a su vez, significa que el valor de cada cuota de participación se elevó.

Cartera de Inversión

Una cartera de inversión se refiere al conjunto de activos financieros en los que se invierte el dinero de los cotizantes para financiar sus futuras pensiones. Estos activos pueden incluir acciones, bonos, instrumentos de deuda, inversiones inmobiliarias y otros. Las AFPs gestionan estas carteras de inversión diversificadas en nombre de los cotizantes. El objetivo es generar rentabilidad a largo plazo para el pago de pensiones una vez que los trabajadores se jubilen.

Factores para Elegir un Fondo de Pensiones

Entre los factores a tomar en cuenta al momento de elegir un fondo están la edad, otras fuentes de ingreso que pueda tener el afiliado al momento de jubilarse y su nivel de tolerancia al riesgo. Por ejemplo, una persona joven, que tiene por delante un extenso período de ahorro antes de jubilar, puede invertir su ahorro previsional en un fondo con una mayor proporción en renta variable, ya que en el largo plazo es muy probable que se recuperen pérdidas puntuales, obteniendo al final una mayor rentabilidad y una mayor pensión.

Por el contrario, para quienes están cerca de su retiro laboral se recomiendan fondos de menor riesgo y variaciones y, por lo tanto, con una mayor composición de renta fija. Las restricciones de edad solo son aplicables para los ahorros de la cuenta de capitalización individual obligatoria.

Asignación y Elección de Multifondos

¿Qué pasa si no elijo un multifondo?

Si al ingresar al sistema previsional no se elige un multifondo para los ahorros que van a la Cuenta de Ahorro Obligatorio, la Ley faculta a la AFP a asignar uno, tomando en cuenta la edad, sexo y el tiempo que falta para pensionarse. Este es el esquema general de asignación por defecto:

| Fondo Asignado | Edad |

|---|---|

| B | Hombres y mujeres hasta 35 años |

| C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

¿Cuántos multifondos se pueden elegir y qué hay que tener en cuenta?

Si se va a elegir un fondo por primera vez o se va a realizar un cambio o redistribución de los fondos AFP, se debe saber que se pueden elegir hasta dos multifondos y que el cambio de fondo es gratuito. Al elegir el multifondo ideal para las inversiones, es fundamental considerar la propia situación financiera y el horizonte de tiempo.

¿Es posible tener recursos en distintos tipos de fondos?

Sí, los saldos de las distintas cuentas que tenga un trabajador pueden permanecer hasta en dos tipos de fondos distintos. Esto permite diversificar el riesgo, por ejemplo, tener la mitad en el Fondo B y la otra mitad en el Fondo D. Esta estrategia es útil para equilibrar el potencial de rentabilidad con la seguridad.

Flexibilidad y Restricciones en el Cambio de Fondos

Por normativa, es posible cambiarse de Fondo. Sin embargo, también por normativa, es importante considerar que para los ahorros obligatorios, puede haber restricciones para optar a los fondos A o B, con el fin de no exponer los ahorros a riesgos excesivos en ciertas circunstancias.

Las AFPs suelen ofrecer herramientas para ayudar a los afiliados a descubrir su mejor opción, aunque no pueden indicar directamente a qué Fondo deben cambiarse.

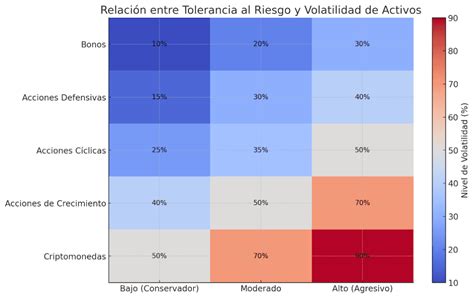

Conociendo tu Perfil de Riesgo

Para ofrecer una asesoría más personalizada, las AFPs tienen a disposición el Perfil de Riesgo, una herramienta que orienta y da a conocer el nivel de tolerancia a la inversión de cada afiliado, permitiendo ver si el fondo se acomoda a sus objetivos y condiciones personales. A través de esta herramienta se puede saber si el perfil es activo, moderado o conservador:

- Activo:

- La meta es lograr la mayor rentabilidad.

- Alta tolerancia al riesgo.

- Inversión en instrumentos de renta variable.

- En su mayoría, personas jóvenes y con capacidad de ahorro.

- Es usado cuando faltan más de 20 años para jubilar, o si se toleran bien las variaciones de saldo.

- Moderado:

- Se busca un equilibrio entre seguridad y rentabilidad.

- Corre riesgo para obtener mayores ganancias esperadas.

- Inversión en instrumentos de renta fija y variable.

- Suelen ser personas con ingresos estables.

- Es usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo. Para los que se jubilan en más de 10 años y toleran variaciones de saldo.

- Conservador:

- Se busca seguridad.

- Poca tolerancia al riesgo.

- Inversión en instrumentos de renta fija con bajo riesgo.

- En general, personas mayores o próximas a pensionarse.

- Es usado cuando uno se jubila en 5 años o menos, o si se toleran poco las variaciones de saldo. Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

Para saber el Perfil de Riesgo, se debe ingresar al sitio privado de la AFP, acceder al menú de Asesoría y Herramientas, y contestar algunas preguntas.

Supervisión y Transparencia de Inversiones

¿Puedo saber dónde se invierten los fondos de pensiones?

Las AFP tienen la obligación de informar las carteras de inversión a los afiliados que lo soliciten. La actualización de esa información se realiza en forma agregada al último día hábil de cada mes. Esto permite a los afiliados conocer la composición de las inversiones de sus ahorros.

Desempeño y Recuperación de Inversiones

Los ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente, se obtienen ganancias que se suman a la cuenta de AFP y aumentan los ahorros. Las pérdidas también son inherentes al proceso; sin embargo, suelen recuperarse a largo plazo, como lo ha demostrado el historial de los fondos.

Por ejemplo, en un periodo específico, en renta variable internacional las principales pérdidas podrían ser explicadas por regiones como Asia emergente, Japón y Europa, mientras que en renta fija internacional, las principales ganancias podrían provenir de bonos high yield en dólares, bonos de países emergentes en dólares y bonos corporativos high yield de países emergentes de Latinoamérica (LAC) en dólares. Esta dinámica refleja la constante evolución y diversificación de las carteras de inversión.

Muchas AFPs están adheridas a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales, sumando una capa adicional de consideración en la gestión de los fondos.