Si está pensando en jubilarse, es crucial tener en cuenta diversos aspectos que afectarán su situación financiera y previsional. Una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP.

El Sistema de Previsión Social en Chile y Convenios Internacionales

En Chile, el Instituto de Previsión Social (IPS) es la entidad encargada de la administración del sistema de pensiones solidarias y de los regímenes previsionales administrados anteriormente por el INP. Este organismo entrega pensiones de vejez, que se rigen bajo los convenios internacionales, a cerca de 28.856 chilenos. Chile tiene Convenios Internacionales de Seguridad Social con 24 países, lo que facilita la protección previsional de quienes han trabajado en el extranjero.

Por regla general, el asegurado solo cotiza para la Seguridad Social en el país donde trabaja. Los convenios establecen disposiciones especiales para los denominados “trabajadores desplazados”, que son aquellos que el empleador envía a trabajar por un período limitado al territorio del otro Estado. Para las pensiones de vejez, invalidez y sobrevivencia ante el Instituto de Previsión Social (ex INP, afiliados a las Cajas de Previsión administradas por ese organismo), los trámites deben realizarse en el organismo de enlace en el país de residencia, ya que el consulado solo puede atender consultas.

Trabajar Después de la Jubilación: Opciones y Consideraciones

El paso a paso para pensionarse en Chile

Una pregunta frecuente es qué ocurre con quienes ya están pensionados y deciden seguir trabajando. ¿Deben seguir cotizando? Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. Esta situación genera dudas sobre qué hacer con el porcentaje legal del 10% que es descontado del sueldo bruto de un trabajador e impuesto en la AFP.

La subsecretaria de Previsión Social, María José Zaldívar, explica que las personas jubiladas no están obligadas a imponer. Si no quisieran hacerlo, deben pedirle al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo. Para esto, deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que están afiliados, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones.

Sin embargo, también están quienes desean mantener su aporte previsional de forma voluntaria. En este caso, dicho monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad.

Ventajas de Seguir Cotizando o Trabajando como Jubilado

- Acceso a Licencias Médicas: La cotización post-retiro ofrece una ventaja relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador debe registrar, al menos, tres cotizaciones en los seis meses anteriores al inicio de la licencia. Si no se es imponente en una AFP, la persona podrá ausentarse del trabajo, pero sin subsidio. Según la Superintendencia de Salud, un requisito fundamental es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), aplicable tanto para trabajadores dependientes con contrato indefinido o temporal, como para independientes.

- Ahorro Libre de Impuestos: El mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. Se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación. El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión.

- Mejora del Monto de Pensión: El saldo acumulado permite negociar una mejora del monto de renta vitalicia con una aseguradora o mejorar la pensión en la AFP a través del retiro programado. Si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, aunque este no es libre de beneficios tributarios. Cabe recordar que todo afiliado con al menos 10 años de afiliación en cualquier sistema previsional, podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Desventajas de Seguir Cotizando como Jubilado

- Pago de Comisiones a la AFP: Entre los inconvenientes está el pago de la comisión a la AFP por la cotización, una obligación cuando se es imponente. Las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales, que son las modalidades de pensión que ofrecen las AFP. De este modo, si un pensionado recibe una jubilación por parte de la administradora de pensiones y, además, decide cotizar, debe pagar ambas comisiones. Incluso si se trata de un pensionado por renta vitalicia a través de una compañía de seguros y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo.

- Poca Perceptibilidad en el Aumento de la Pensión: Para algunos, el aumento en la pensión quizás no sea muy perceptible, ya que el incremento es calculado según toda su expectativa de vida, por lo tanto, el ahorro se diluye.

Cotizaciones de Salud para Pensionados que Trabajan

Si la persona está pensionada y sigue trabajando, le descontarán el 7% tanto de su pensión como de su sueldo para salud, según informa la Superintendencia de Salud. Mónica Titze, asesora de Pensiones de la Subsecretaría de Previsión Social, asegura que todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% para salud, ya sea en Fonasa o las Isapres.

Si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una Isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la Isapre. En la práctica, se pagará dos veces ese porcentaje, pero el monto es redimible. Es importante destacar que las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población, independientemente de si están afiliados a Fonasa o Isapre.

Tipos de Pensiones y Beneficios

El Sistema de Pensiones garantiza al trabajador/a los siguientes derechos asociados a la cotización:

- Pensión de Vejez: Es el derecho de los afiliados al Sistema a obtener una pensión una vez que hayan cumplido con la edad legal exigida (65 años de edad para los hombres y 60 años de edad para las mujeres). El monto de esta pensión será financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

- Pensión Básica Solidaria (PBS) y Aporte Previsional Solidario (APS):

- Pensión Básica Solidaria de Invalidez (PBSI): Un monto de dinero mensual financiado por el Estado para quienes no tienen derecho a pensión en algún régimen previsional.

- Aporte Previsional Solidario de Invalidez (APSI): Un complemento a la pensión dirigido a quienes hayan cotizado en algún sistema previsional de manera insuficiente (monto muy bajo) o que reciben una pensión de sobrevivencia. También existe el Aporte Previsional Solidario de Vejez.

- Pensión de Invalidez y Sobrevivencia: El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS). El SIS ya existe actualmente y entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento.

- Pensión por Accidente de Trabajo o Enfermedad Profesional: En el caso de trabajadores que, por motivos de accidentes del trabajo o enfermedad profesional, derivan en una incapacidad (temporal o permanente), el seguro contra Accidentes del Trabajo y Enfermedades Profesionales establece Prestaciones Económicas. Estas incluyen pago de subsidios, indemnizaciones y pensiones, con el objeto de que el trabajador lesionado mantenga su ingreso económico. Su pago varía según el tipo de incapacidad experimentada (Pérdida de Capacidad de Ganancia).

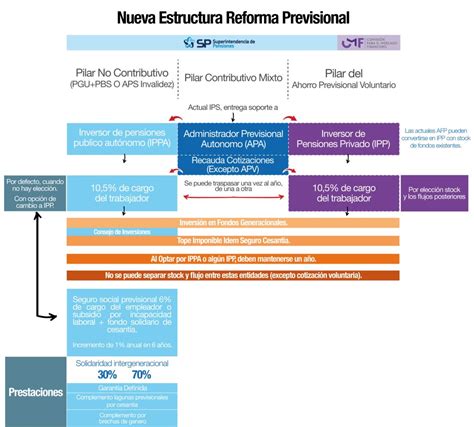

Reforma de Pensiones y Nuevos Beneficios

La Reforma de Pensiones es un sistema solidario cuyo objetivo es mejorar las pensiones de las personas que actualmente están pensionadas y de quienes lo hagan en el futuro. Algunos de los beneficios que introduce son:

- Beneficio por Años Cotizados: Una ayuda transitoria por los siguientes 30 años, que busca premiar la trayectoria laboral de hombres y mujeres con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Una cotización que realizarán los empleadores a partir de agosto de 2026, destinada a financiar el Beneficio por Años Cotizados de las actuales personas pensionadas. Se devolverá (con intereses y garantía del Estado) a los trabajadores cuando estos se pensionen.

- Bono de Seguridad Previsional: El porcentaje de cotización para los trabajadores se registra como un bono que genera intereses y se suma a la cuenta individual de capitalización cuando cumplan la edad legal para pensionarse.

El proyecto de Reforma a las Pensiones también contempla la posibilidad de que las AFP cobren pensiones diferenciadas según el afiliado, lo que podría permitir que a los jubilados no se les cobre comisión por seguir cotizando.

Estrategias para Aumentar el Monto de la Pensión

Si el objetivo es aumentar el monto de la pensión, postergar la edad de jubilación es la recomendación por excelencia de los expertos. Según la Asociación de AFP, por cada año que se atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

Muchos seniors optan por jubilarse a la edad legal (60 años en mujeres y 65 para los hombres) y deciden seguir trabajando, ya sea para aumentar sus ingresos mensuales o para mantenerse activos. Otra opción es realizar un Aporte Previsional Solidario (Vejez o Invalidez), un complemento a la pensión dirigido a quienes hayan cotizado en algún sistema previsional de manera insuficiente o que reciben una pensión de sobrevivencia.

¿Qué Hacer si no se Han Recibido las Cotizaciones Previsionales?

Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente.

Un caso común es el de personas como Marcia Valladares, quien jubiló a los 60 años y siguió trabajando. Después de ocho años, se dio cuenta de que, si bien el empleador le había descontado el 10% de las imposiciones de su sueldo cada mes, ella no las había percibido en todo ese tiempo.

Si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.