La jubilación es una etapa de la vida que implica una serie de cambios, tanto personales como económicos. Una de las decisiones más importantes que se deben tomar al momento de jubilar es cómo recibir la pensión. En Chile, existen principalmente dos modalidades de pensión: el retiro programado y la renta vitalicia, aunque también hay opciones que combinan ambas.

El Sistema de Pensiones Chileno

El sistema de pensiones en Chile se basa en el ahorro individual obligatorio. Cada trabajador debe cotizar el 10% de su sueldo en una cuenta de capitalización individual administrada por una Administradora de Fondos de Pensiones (AFP).

SISTEMA DE PENSIONES EN CHILE #DerribandoMitos

Modalidades de Pensión

Al momento de jubilar, los afiliados pueden elegir entre diferentes modalidades para recibir su pensión. A continuación, se detallan las principales.

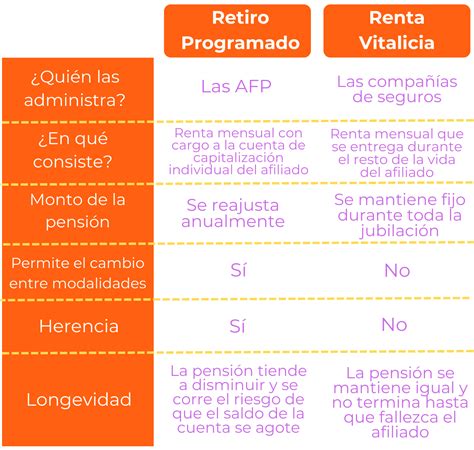

Retiro Programado

El Retiro Programado es una modalidad de pensión pagada por una AFP. En esta opción, la AFP sigue siendo la responsable de invertir el dinero del afiliado y de entregarle su pensión con cargo a su cuenta de capitalización individual.

- Propiedad de los fondos: El afiliado mantiene la propiedad de sus fondos.

- Cálculo de la pensión: El monto de la pensión se calcula cada año en función del saldo disponible en la cuenta, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa de interés vigente. Esto significa que el monto es variable y, por lo general, ofrece una pensión más alta al principio, pero que disminuye con el tiempo.

- Flexibilidad: Se puede cambiar de modalidad de pensión en cualquier momento, siempre que se cumplan los requisitos legales. También se pueden cambiar los fondos a otra AFP.

- Herencia: Los fondos que queden en la cuenta de capitalización individual, en caso de fallecimiento del afiliado, serán pagados como herencia en el eventual caso de que no existan beneficiarios de pensión de sobrevivencia. Si hay beneficiarios legales (cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos), estos recibirán la Pensión de Sobrevivencia.

- Requisitos de saldo: No existen requisitos de saldo específicos para optar por esta modalidad.

Renta Vitalicia Inmediata

La Renta Vitalicia es una modalidad de pensión pagada por una Compañía de Seguros. En esta opción, la compañía de seguros se vuelve propietaria de los ahorros previsionales del afiliado, con el compromiso de pagar una pensión fija mes a mes, de por vida.

- Propiedad de los fondos: El afiliado deja de ser dueño de los fondos que traspasa a la compañía de seguros y no puede acceder a ellos.

- Cálculo de la pensión: La pensión se determina al momento de contratar el seguro, en función del saldo traspasado, la edad, sexo, grupo familiar del afiliado y la tasa de interés vigente. El monto pactado es fijo y vitalicio, lo que proporciona estabilidad sin importar las fluctuaciones del mercado.

- Irrevocabilidad: No se puede cambiar de modalidad de pensión, ya que el contrato es irrevocable.

- Herencia: En la modalidad tradicional, no hay herencia de los fondos. Sin embargo, existe la posibilidad de contratar voluntariamente el "Período Garantizado", para asegurar el pago de rentas no percibidas a los beneficiarios del fallecido durante un tiempo determinado. Al fallecer, los beneficiarios legales recibirán Pensión de Sobrevivencia, pero no como Herencia de los fondos.

- Requisitos de saldo: Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000).

Modalidades Combinadas

Existen también dos modalidades de pensión que combinan la Renta Vitalicia con el Retiro Programado, ofreciendo un balance entre flexibilidad y seguridad:

Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, el pago de la pensión se divide en dos fases:

- Primera fase: La AFP paga una Renta Temporal mensual por un período definido por el afiliado. Durante este tiempo, parte de los fondos permanecen en la Cuenta Individual para pagar esta renta.

- Segunda fase: Al finalizar el período de Renta Temporal, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Una parte de los fondos se traspasa de inmediato a la Compañía de Seguros para financiar esta renta futura.

- Atractivo: Ofrece un ingreso inicial más alto, útil si se necesitan más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

- Herencia: Al fallecer, los beneficiarios recibirán Pensión de Sobrevivencia.

- Requisitos: El monto de la pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de la Renta Temporal.

Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

En esta modalidad, la AFP y la Compañía de Seguros pagan de forma simultánea.

- Distribución de fondos: Los fondos se dividen en dos partes: una para contratar una Renta Vitalicia (que garantiza un monto fijo en UF de por vida) y otra que permanece en la cuenta de ahorro de la AFP para financiar una pensión bajo la modalidad de Retiro Programado.

- Pago de la pensión: La pensión mensual se compone de ambos montos. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio.

- Atractivo: Combina la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de los fondos, que además, siguen generando rentabilidad. Si las necesidades cambian, se puede contratar otra Renta Vitalicia con los fondos que financian el Retiro Programado.

- Herencia: Los ahorros que aún son propiedad del afiliado y están financiando su Retiro Programado son heredables en caso de fallecimiento.

- Condiciones especiales de cobertura: Se tiene la posibilidad de solicitar "Periodo Garantizado" y "Cláusula de incremento de porcentaje" para cubrir a los beneficiarios en caso de fallecer.

- Período Garantizado: Si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

¿Cuál es la Mejor Opción?

No hay una respuesta única a esta pregunta, ya que la elección de la modalidad de pensión es una decisión personal que influye directamente en el bienestar futuro y depende de la situación financiera, familiar y las prioridades de cada individuo. Ambas modalidades pueden ser una buena opción, dependiendo del caso.

Consideraciones Clave para la Elección

- Expectativa de vida: Si se cree que se vivirá más de lo esperado, la renta vitalicia podría ser más conveniente, ya que garantiza una pensión de por vida.

- Seguridad y garantía: Si se prefiere la seguridad y la garantía de una pensión fija e invariable, la renta vitalicia es la opción.

- Beneficiarios: Si se tienen beneficiarios de pensión de sobrevivencia, la renta vitalicia les asegura una pensión hasta su fallecimiento (o según las condiciones del contrato).

- Flexibilidad y control de fondos: Si se valora la flexibilidad y mantener el control sobre los ahorros, el retiro programado o las modalidades mixtas podrían ser más atractivas, ya que los fondos que aún están en la AFP siguen siendo propiedad del afiliado y pueden generar rentabilidad.

Generalmente, el retiro programado ofrece una pensión más alta al principio, que disminuye con el tiempo. La renta vitalicia ofrece una pensión más baja al principio, pero que se mantiene igual a lo largo del tiempo. Es importante consultar cuánto se tiene en la Cuenta de Capitalización Individual y si se cuenta con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, ya que estos ahorros pueden complementar significativamente la pensión.

Estadísticas y Datos Relevantes

La Superintendencia de Pensiones ofrece datos interesantes sobre la elección de las modalidades de pensión:

- Distribución por género:

- De los pensionados con Renta Vitalicia, uno de cada tres son mujeres y dos de cada tres son hombres.

- De los jubilados con Retiro Programado, la diferencia entre géneros es menor: un 54% son mujeres y un 46% son hombres.

- Del total de mujeres con una pensión, siete de cada diez tienen un Retiro Programado y las otras tres una Renta Vitalicia.

- Del total de hombres jubilados, el 52% tiene Retiro Programado y el 48% Renta Vitalicia.

- Montos de pensión: Las estadísticas suelen mostrar que los pensionados por Renta Vitalicia tienen un ingreso mayor que los de Retiro Programado, aunque no hay registros de Renta Vitalicia por menos de 3 UF.

- Más de 447 mil jubilados por Retiro Programado recibieron una primera pensión superior a 2 UF e inferior a 13 UF, siendo la mayor cantidad (246 mil) en el tramo inferior (2-4 UF).

- Por otro lado, 207 mil jubilados por Renta Vitalicia percibieron una pensión fija de entre 2 y 12 UF.

- En el segmento de pensiones superiores a 50 UF (más de $1,9 millones), hay más de 16 mil pensionados con Retiro Programado que recibieron ese monto como primer pago, y 4.525 por Renta Vitalicia que lo percibirán en forma estable.

- Saldos al momento de pensionarse:

- Más de 1.2 millones de personas que optaron por Retiro Programado contaban con menos de 500 UF de ahorro. Solo 3.433 personas que contrataron Renta Vitalicia tenían ese mismo nivel de fondos previsionales.

- Sobre 326 mil jubilados por Retiro Programado contaban con saldos superiores a 500 UF e inferiores a 2.500 UF, con la mayor cantidad (221 mil) en el tramo inferior (500-1.000 UF).

- Por otro lado, 274 mil jubilados por Renta Vitalicia contaban con fondos previsionales entre 500 y 2.500 UF.

- El tramo máximo de ahorros previsionales de quienes se pensionaron es de 12.000 UF o más (más de $460 millones), correspondiente a 4.367 jubilados.

- Efecto de los retiros previsionales: La información de la Superintendencia de Pensiones indica que el 85% de los pensionados por Retiro Programado que ejecutaron retiros agotaron sus fondos, y lo mismo sucedió con el 78% de quienes anticiparon retiros estando con Renta Vitalicia.

Asesoramiento para la Toma de Decisión

Agentes de venta de las compañías de seguros y asesores previsionales son dos tipos de orientadores clave en la decisión de pensión. Ambos deben rendir pruebas y registrarse ante la CMF o la Superintendencia de Pensiones para garantizar su idoneidad.

Es importante proyectar la pensión en diferentes escenarios para visualizar cuánto se podría recibir según la modalidad que se elija. Cualquier afiliado puede solicitar simulaciones y conocer sus opciones sin costo ni compromiso. Si aún se está en etapa activa, se recomienda considerar seguir cotizando y sumar ahorro voluntario para complementar significativamente la futura pensión.

tags: #jubilacion #diferencia #entre #vitalicia #y #programada