Conocer cómo se invierten tus ahorros es clave para entender la rentabilidad de tus fondos y tomar decisiones informadas sobre tu futuro previsional. Tu AFP administra tus ahorros basándose en uno de los principios fundamentales de las finanzas: la diversificación. Puedes invertir tus ahorros en un fondo o dos para tu ahorro obligatorio y voluntario.

Comprensión de la Rentabilidad en las AFP

¿Qué es la rentabilidad de la AFP?

Los fondos que cotizas en tu cuenta obligatoria o que ahorras de forma voluntaria son invertidos por tu AFP en mercados nacionales e internacionales para hacerlos crecer. La rentabilidad se refiere a las ganancias o pérdidas que ves en tus ahorros como resultado de estas inversiones.

¿Qué significa que la rentabilidad sea negativa o positiva?

Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo.

Principios de Inversión y Tolerancia al Riesgo

Debes tener en cuenta que todos tenemos diferentes niveles de tolerancia al riesgo a la hora de invertir. Para personas más jóvenes se recomiendan los fondos más riesgosos porque obtienen mayor rentabilidad en el largo plazo y tienen el tiempo necesario para recuperarse frente a las variaciones del mercado. Para personas que están a 10 o menos años de pensionarse se recomiendan los fondos menos riesgosos, con el fin de cuidar sus ahorros de los riesgos de mercado.

Tipos de Instrumentos de Inversión

Según sus características, los instrumentos financieros pueden clasificarse en dos grandes categorías: la renta fija y la renta variable. Las AFP invierten en instrumentos de renta fija y renta variable que se diferencian por su nivel de riesgo y rentabilidad esperada.

Renta Fija

En este tipo de inversión, conoces desde el principio lo que podrías ganar en un determinado periodo de tiempo. Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. En simple, cuando el gobierno o alguna empresa necesita dinero, emite un bono para obtener financiamiento del mercado. Los inversionistas como las AFP compran bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

Renta Variable

En este tipo de inversión, no sabes cuánto podrías ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso se podrían registrar pérdidas. Tiene tendencia al alto riesgo debido a que hay más variables en juego, como la coyuntura diaria del país a nivel político, social y económico.

Activos Alternativos

Estos instrumentos complementan la inversión tradicional, a través de inversiones en mercados privados. Las inversiones a través de activos alternativos están pensadas al largo plazo, por lo que se caracterizan por tener una menor liquidez (no es rápido convertirlos a dinero) y representan un riesgo mayor. Es más, en los últimos 10 años este tipo de inversiones ha tenido una rentabilidad que corresponde a más del doble de la de los activos tradicionales.

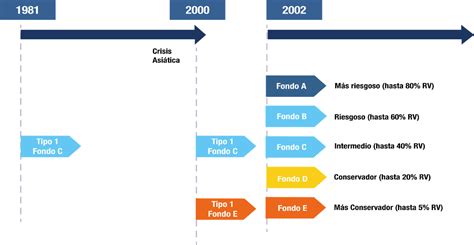

Los Multifondos de las AFP

Los cinco multifondos del sistema previsional se definen de acuerdo con su perfil de riesgo, el que a su vez depende de los porcentajes de inversión que cada uno tiene en distintos tipos de instrumentos de inversión. Los multifondos de las AFP son las 5 alternativas que te ofrece el Sistema de Pensiones chileno para que inviertas los ahorros obligatorios y voluntarios que tienes en tu AFP.

Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo.

Características y Diferencias de los Multifondos

A continuación, se presenta un resumen de las principales características y diferencias de los multifondos:

| Fondo A | Fondo B | Fondo C | Fondo D | Fondo E | |

|---|---|---|---|---|---|

| Riesgo | Más riesgoso | Riesgoso | Intermedio | Conservador | Más conservador |

| Máximo de inversión en renta variable | 80% | 60% | 40% | 20% | 5% |

| Tolerancia al riesgo | Alta | Alta | Media | Baja | Muy baja |

| Quienes pueden elegirlo | Mujeres de hasta 50 años y hombres de hasta 55 años | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades |

Estrategia de Elección de Multifondos

Si vas a elegir tu fondo por primera vez o vas a realizar un cambio o redistribución de los fondos AFP donde tienes tus ahorros, debes saber que puedes elegir hasta 2 multifondos y que el cambio de fondo es gratis. Al elegir el multifondo ideal para tus inversiones, es crucial tener en cuenta diversos factores.

¿Qué pasa si no elijo un multifondo?

Si al ingresar al sistema previsional no elegiste un multifondo para los fondos de tu Cuenta de Ahorro Obligatorio, la ley faculta a la AFP a asignarte uno, considerando tu edad, sexo y el tiempo restante para pensionarte.

El esquema de asignación es el siguiente:

| Fondo | Edad |

|---|---|

| B | Hombres y mujeres hasta 35 años. |

| C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

El Valor Cuota: Unidad de Medida de tus Ahorros

El valor cuota es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva).

Cada vez que cotizas o ahorras fondos, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados en ese multifondo, entonces tu ahorro equivale a 10 cuotas.

Destinos Específicos de Inversión

Acciones en Chile

Los fondos pueden invertir en acciones de sociedades anónimas abiertas donde el retorno que se obtiene de la inversión viene dado por la variación del precio de la acción entre dos períodos determinados. El precio de la acción varía debido a una serie de variables que el mercado considera como de impacto para el valor de la empresa en el futuro. Entre estos factores se encuentran:

- Las variables macroeconómicas del país, del mundo y la región.

- Adicionalmente, el precio de la acción puede verse afectado por consideraciones de la industria en donde opera la empresa como cambios en la regulación, fusiones de competidores, cambio de precio de sus productos o servicios, etc.

- La empresa, por su parte, al mejorar sus procesos productivos, rediseñar su estrategia y realizar expansión de sus operaciones, puede impactar favorablemente el precio de la acción, ya que incrementa las expectativas de utilidades y de negocios en el futuro.

Inversión Extranjera

La inversión extranjera que realizan los fondos de pensiones puede ser destinada tanto a instrumentos de renta fija como acciones en el exterior. La diversificación que se obtiene al poder optar a más alternativas permite alcanzar mayores retornos a menores riesgos, evitando riesgos propios de la economía chilena. Las distintas regiones del mundo han obtenido, y obtendrán, distintos retornos en sus mercados accionarios debido a que cada una de ellas tiene ciclos económicos distintos, características particulares, cambios políticos, crisis y otras variables, en distintos momentos del tiempo y de distinta magnitud.

El Mercado de Renta Fija en Chile

El mercado de renta fija en Chile se puede clasificar en dos grandes grupos:

- Instrumentos de corto plazo, generalmente considerados instrumentos con vencimientos menores a un año.

- Instrumentos de largo plazo, instrumentos con vencimientos a más de un año.

Dentro de estas dos categorías, los Fondos de Pensiones invierten principalmente en aquellos instrumentos con mayor liquidez y profundidad, es decir, instrumentos donde existe una oferta y demanda permanentes.

Instrumentos de Corto Plazo

En instrumentos de corto plazo, los Fondos de Pensiones invierten principalmente en depósitos a plazo bancarios hasta un año. Estos instrumentos ofrecen al comprador una rentabilidad asegurada, y el capital -monto invertido en el instrumento- puede sufrir poco frente a cambios económicos importantes.

Instrumentos de Largo Plazo

En instrumentos de largo plazo, los Fondos de Pensiones invierten en instrumentos del Banco Central de Chile, instrumentos emitidos por Bancos e instituciones financieras e instrumentos emitidos por empresas. Dentro de estos instrumentos de largo plazo se destacan los Pagarés Reajustables del Banco Central -PRC-, letras hipotecarias emitidas por bancos e instituciones financieras, bonos de empresas y bonos de reconocimiento emitidos por el Instituto de Normalización Previsional -INP-.

A diferencia de los instrumentos de corto plazo y a la creencia muchas veces generalizada del público, los instrumentos de largo plazo pueden tener rentabilidad negativa en algún período determinado y su renta no es "fija" tal como su nombre lo indica. La rentabilidad de un instrumento de largo plazo viene dada por la suma del devengo del interés del instrumento más la ganancia o pérdida de capital del período. Esta última se determina al variar el precio del instrumento de renta fija en el mercado y viene determinado por la mayor o menor demanda que puede existir por el papel en algún momento determinado.

Hay consideraciones macroeconómicas que pueden hacer variar los precios de los instrumentos de renta fija en el mercado radicalmente de un período a otro. Por ejemplo: una mayor o menor actividad del país son los principales impulsores de precios en el mercado, a lo que se suman eventualmente algunas consideraciones externas como recesiones y shock de precios de materias primas entre otros. Cada ciclo económico y la anticipación del mercado a él determinan cambios en los precios de los instrumentos de renta fija que afectan su rentabilidad. A modo general, si las tasas de interés en el mercado suben, generalmente impulsadas por un aumento de la actividad y la necesidad de "enfriar" la economía, los instrumentos de renta fija sufren una pérdida de capital.

Dinámica del mercado variables y factores que influyen

tags: #inversiones #de #las #afp