Cuando el Instituto Nacional de la Seguridad Social (INSS) reconoce una incapacidad permanente total (IPT), el trabajador afectado recibe una pensión mensual. Esta prestación se concede porque la persona no puede seguir ejerciendo su profesión habitual, aunque sí puede dedicarse a otra distinta. Sin embargo, muchas personas desconocen cómo se calcula esta pensión, qué porcentaje se aplica y qué factores influyen en la cuantía final.

En este artículo, explicamos paso a paso cómo se calcula la pensión por IPT, los requisitos para acceder a ella, sus compatibilidades y ofrecemos ejemplos realistas para comprender mejor esta prestación.

¿Qué es la Incapacidad Permanente Total para la Profesión Habitual?

La incapacidad permanente total es una situación reconocida por la Seguridad Social que afecta a trabajadores que, debido a una enfermedad o accidente, ya no pueden realizar las funciones esenciales de su profesión habitual. A diferencia de la incapacidad absoluta, estas personas sí pueden desempeñar otros trabajos compatibles con la incapacidad permanente total. Es decir, el objetivo de esta prestación es garantizar una pensión mensual y facilitar la reinserción profesional en actividades distintas, adaptadas a las nuevas capacidades del trabajador.

Esta situación da derecho a:

- Una pensión vitalicia del 55 % de la base reguladora.

- Que puede aumentar hasta un 75 % si se considera "IPT cualificada" (para mayores de 55 años con dificultades para volver a trabajar).

¿Cómo se Calcula la Pensión por Incapacidad Permanente Total?

El cálculo de la pensión por incapacidad permanente total se basa en la llamada base reguladora y en un porcentaje aplicable según la situación del beneficiario. La base reguladora es el promedio de las bases de cotización del trabajador durante un periodo determinado, según la causa de la incapacidad (enfermedad común, accidente laboral, etc.).

Elementos Principales del Cálculo

El cálculo parte de tres elementos principales:

- Base reguladora: Es una media ponderada de las bases de cotización de los últimos años, dependiendo de la contingencia (común o profesional) y la edad.

- Porcentaje aplicable: Se aplica el 55 % de la base reguladora. Se aplica el 75 % si se trata de IPT cualificada (mayores de 55 años sin opción laboral real).

- Complementos o deducciones: Puede haber retenciones de IRPF, complemento por hijo a cargo, pago prorrateado en 12 o 14 pagas, y compatibilidad con otros ingresos.

Cálculo de la Base Reguladora

La forma de calcular la base reguladora varía en función del tipo de contingencia que origina la incapacidad:

- Enfermedad común: Se toma la media de las bases de cotización de los últimos 8 años (96 meses) previos a la fecha del hecho causante, dividida entre 112. Las primeras 72 bases (las más antiguas) se actualizan según el IPC. Las 24 bases más recientes se toman en valor nominal (sin actualizar).

- Accidente no laboral: Se suman las bases de cotización de los últimos 24 meses dentro de los 7 años anteriores, dividiendo el total entre 28.

- Accidente laboral o enfermedad profesional: Se suman las bases de cotización del año anterior al hecho causante y se dividen entre 12. En este caso, se incluyen pagas extra, todos los pluses y horas extra (con un máximo de 80 horas extra anuales).

- Trabajadores a tiempo parcial: El cálculo se realiza siguiendo las mismas reglas que para los trabajadores a tiempo completo, pero ajustando las bases de cotización en función de los días efectivamente cotizados.

Aplicación del Porcentaje

A la base reguladora obtenida, se le aplica el porcentaje correspondiente:

- 55% en la mayoría de los casos.

- 75% en caso de incapacidad permanente total cualificada (a partir de 55 años y con especiales dificultades para acceder a otro empleo, sin empleo o sin derecho a paro contributivo).

Ejemplos Prácticos de Cálculo

Caso 1: Trabajador de 52 años

Veamos un caso práctico para entender mejor el cálculo.

- Edad: 52 años.

- Profesión: Albañil.

- Causa de la incapacidad: Enfermedad común.

- Cotización: Más de 20 años.

- Base reguladora calculada por el INSS: 1.400 €/mes.

Cálculo de la pensión:

Pensión mensual = 55 % de 1.400 € = 770 € al mes

Si cumple los requisitos para que se le reconozca la IPT cualificada (por ejemplo, tiene 58 años y no puede volver a trabajar), el porcentaje sube al 75 %:

Pensión mensual cualificada = 75 % de 1.400 € = 1.050 € al mes

Caso 2: María, Auxiliar Administrativa

A continuación, se muestra un ejemplo práctico del cálculo de la pensión por incapacidad permanente total (IPT) derivada de enfermedad común, según las reglas de la Seguridad Social.

| Concepto | Cálculo | Resultado |

|---|---|---|

| Suma de las bases de cotización (últimos 96 meses) | - | 115.000 € |

| Base reguladora | 115.000 € ÷ 112 | 1.026,79 € |

| Pensión mensual (55 %) | 1.026,79 € × 0,55 | 564,73 € |

| Pensión mensual con incremento del 20 % (mayores de 55 años sin empleo) | 1.026,79 € × 0,75 | 770,09 € |

En este ejemplo, un trabajador de 55 años, cuya suma de bases de cotización de los últimos 96 meses (8 años) asciende a 115.000 €, obtiene una base reguladora de 1.026,79 €, al dividir entre 112 (96 meses + 16 pagas extraordinarias). Si se le reconoce una incapacidad permanente total, recibirá el 55 % de esa base reguladora, es decir, 564,73 € mensuales. Si además tiene más de 55 años y no trabaja ni percibe paro contributivo, se le aplica el incremento del 20 %, resultando una pensión mensual de 770,09 €.

¿Se Cobra en 12 o en 14 Pagas?

La forma de cobro de la pensión dependerá del origen de la incapacidad:

- Incapacidad por enfermedad común: Se cobra en 14 pagas (12 mensuales + 2 extras).

- Incapacidad por accidente de trabajo o enfermedad profesional: Se cobra en 12 pagas, ya que las extras están prorrateadas.

En el caso del albañil mencionado anteriormente, si la incapacidad es por enfermedad común, se cobrarían:

770 € x 14 pagas = 10.780 € brutos anuales

Requisitos para Acceder a la Incapacidad Permanente Total

Acceder a la incapacidad permanente total implica cumplir una serie de condiciones que garantizan que el trabajador realmente no puede desempeñar su profesión habitual, pero sí podría ejercer otros trabajos compatibles. Para solicitarla es imprescindible:

- No haber alcanzado la edad ordinaria de jubilación (salvo casos excepcionales en accidentes laborales o enfermedades profesionales).

- Haber sido dado de alta médica tras agotar todos los tratamientos posibles, presentando secuelas graves y definitivas que impidan ejercer la profesión habitual.

- Cumplir con los periodos mínimos de cotización, que varían en función del origen de la incapacidad y la edad del trabajador:

- Si deriva de enfermedad común:

- Menores de 31 años: Deben haber cotizado al menos la tercera parte del tiempo transcurrido entre los 16 años y la fecha del hecho causante.

- Mayores de 31 años: Deben acreditar un período genérico de cotización de al menos una cuarta parte del tiempo transcurrido entre los 20 años y el hecho causante, con un mínimo absoluto de 5 años. Al menos una quinta parte de ese período debe estar comprendida dentro de los 10 años inmediatamente anteriores al hecho causante o al momento en que cesó la obligación de cotizar.

- Si deriva de accidente laboral, accidente no laboral o enfermedad profesional: No se exige periodo mínimo de cotización.

- Si deriva de enfermedad común:

- Superar la evaluación médica del tribunal del INSS (Equipo de Valoración de Incapacidades, EVI), que determinará si el trabajador cumple los criterios médicos y funcionales para el reconocimiento de la incapacidad.

- No estar percibiendo otra pensión incompatible con la IPT.

Diferencias entre Incapacidad Permanente Total, Absoluta y Parcial

Comprender las diferencias entre los distintos grados de incapacidad permanente es esencial para saber a qué derechos, prestaciones y compatibilidades puede acceder un trabajador afectado. La Seguridad Social distingue principalmente entre incapacidad permanente parcial, total y absoluta:

- Incapacidad permanente parcial: Se reconoce cuando el trabajador sufre una disminución de al menos el 33% en su rendimiento para su profesión habitual, pero puede seguir desempeñando las tareas fundamentales de su puesto. No da derecho a pensión mensual, sino a una indemnización única equivalente a 24 mensualidades de la base reguladora.

- Incapacidad permanente total: La persona queda incapacitada para realizar todas o las tareas fundamentales de su profesión habitual, pero sí puede dedicarse a otra distinta. Da derecho a una pensión mensual equivalente al 55% de la base reguladora (75% en el caso de IPT cualificada). El trabajador puede buscar trabajos compatibles con su nueva situación.

- Incapacidad permanente absoluta: Implica que el trabajador no puede ejercer ningún tipo de profesión u oficio. A los beneficiarios de una incapacidad absoluta se les reconoce automáticamente un grado de discapacidad del 33%.

Enfermedades Frecuentemente Asociadas a la Incapacidad Permanente Total

La Seguridad Social no publica una lista cerrada y oficial de enfermedades que causen incapacidad permanente total. El reconocimiento de la incapacidad depende principalmente del grado de limitación funcional que provoca la enfermedad o lesión sobre la capacidad para desarrollar la profesión habitual, más que del diagnóstico en sí. Una misma dolencia puede ser incapacitante para una persona pero no para otra. Sin embargo, existen enfermedades y situaciones que frecuentemente han sido asociadas al reconocimiento de la incapacidad permanente total, como por ejemplo:

- Enfermedades musculoesqueléticas graves (artrosis, hernias discales, espondilitis anquilosante, artritis reumatoide avanzada, amputaciones, lesiones medulares, cervicalgia, lumbalgia, tendinopatías, escoliosis, etc.).

- Enfermedades neurológicas crónicas (esclerosis múltiple, epilepsia grave, enfermedad de Parkinson avanzada, accidentes cerebrovasculares con secuelas).

- Enfermedades cardiovasculares severas (insuficiencia cardíaca avanzada, cardiopatía isquémica grave).

- Enfermedades pulmonares graves (EPOC avanzado, fibrosis pulmonar).

- Trastornos psiquiátricos graves y persistentes (esquizofrenia, trastorno bipolar severo, depresión mayor crónica).

- Secuelas de accidentes laborales (amputaciones, traumatismos graves, pérdida de visión o audición, etc.).

- Enfermedades oncológicas en estadios avanzados o con secuelas incapacitantes tras el tratamiento.

El hecho de tener alguna de estas enfermedades no garantiza automáticamente el reconocimiento de la incapacidad. Será el tribunal médico quien, tras valorar los informes y la situación del trabajador, determine si la afectación limita de forma definitiva la capacidad para ejercer la profesión habitual.

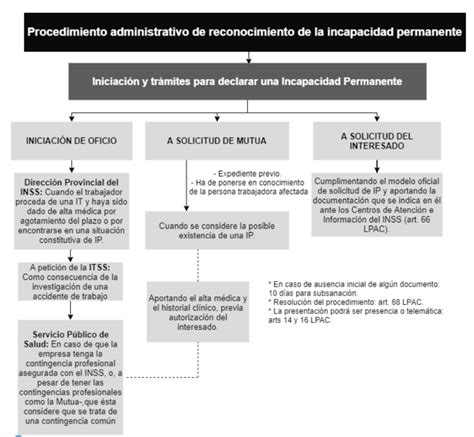

¿Cómo Solicitar la Incapacidad Permanente Total?

Solicitar la incapacidad permanente total es un proceso que puede iniciarse por el propio trabajador, la empresa, la mutua o la propia Seguridad Social. Los pasos para solicitarla son:

- Reunir la documentación médica y laboral relevante: Informes médicos actualizados, historia clínica, pruebas diagnósticas, certificados de empresa y vida laboral.

- Presentar la solicitud ante el INSS: La solicitud puede hacerse de forma presencial en las oficinas del Instituto Nacional de la Seguridad Social o a través de su sede electrónica.

- Evaluación por el tribunal médico (EVI): Tras analizar la documentación, el INSS citará al trabajador para un reconocimiento médico. El Equipo de Valoración de Incapacidades (EVI) valorará el caso y podrá solicitar informes complementarios si lo considera necesario.

- Resolución administrativa: El INSS notificará su resolución: puede reconocer la incapacidad permanente total, denegarla o proponer otro grado de incapacidad. Si se concede, se especificará la cuantía de la pensión y la fecha de efectos.

- Reclamación o recurso (si procede): Si no se está de acuerdo con la resolución, se puede presentar una reclamación previa en un plazo de 30 días hábiles. Si la reclamación se desestima, aún cabe recurso ante la jurisdicción social.

El reconocimiento del grado de incapacidad se puede dar tanto por el propio Instituto Nacional de la Seguridad Social (vía administrativa) como por los juzgados de lo Social (vía judicial) si se recurre una denegación.

Compatibilidad de la Pensión por Incapacidad Permanente Total con Otro Trabajo

Sí, la incapacidad permanente total solo impide seguir trabajando en la profesión habitual, pero permite trabajar en otros puestos compatibles. Esto significa que el beneficiario puede:

- Trabajar por cuenta ajena o como autónomo.

- Compatibilizar la pensión con ingresos.

- Seguir cotizando.

Es importante notificar al INSS y asegurarse de que el nuevo trabajo no sea equivalente funcionalmente al que originó la incapacidad. Si el pensionista comienza a trabajar en otro empleo, la Seguridad Social podrá instar una revisión para cerciorarse de que realmente no puede realizar su trabajo original. Si retoma el oficio por el que se le concedió la pensión, lógicamente le será retirada.

Ejemplos de Compatibilidad Laboral

- Un cocinero de un restaurante, al que se le concede la IPT por una patología de caderas que le impide permanecer de pie, podrá seguir en la misma empresa haciendo otra labor que no requiera las mismas capacidades físicas, por ejemplo en la recepción.

- Un empleado de gasolinera, al que se le concede la IPT por depresión al tener que tratar de cara al público, puede cambiar de empresa y trabajar de limpiador, sin tener que estar con gente.

⏩ INCAPACIDAD PERMANENTE TOTAL ⏪ Pensión y compatibilidades

¿Qué Pasa si la Pensión es Muy Baja?

Si la pensión queda por debajo del umbral mínimo, se pueden considerar las siguientes opciones:

- Complemento a mínimos: Si la pensión no alcanza la cuantía mínima fijada legalmente, se puede solicitar este complemento.

- Ingreso Mínimo Vital (IMV): Si no hay otros ingresos en la unidad familiar y se cumplen los requisitos.

- Revisar IPT cualificada: Verificar si corresponde el reconocimiento de IPT cualificada (75% de la base reguladora) si se tienen 55 años o más y dificultades para acceder a otro empleo.

En algunos casos, también puede haber indemnización adicional si el origen fue un accidente laboral o existe un convenio colectivo que lo contemple. Las cargas familiares también pueden incrementar la pensión si el beneficiario tiene hijos menores o dependientes y la unidad familiar no cuenta con ingresos suficientes.

Beneficios Adicionales de la Incapacidad Permanente Total

Además de la pensión, los beneficiarios de una incapacidad permanente total pueden acceder a una serie de beneficios:

- Ayudas a la vivienda.

- Ayudas si es familia numerosa.

- Beneficios fiscales.

- Disponibilidad de solicitar subsidio por desempleo (si se cumplen requisitos de cotización anteriores).

- Ayudas a autónomos.

- Ayudas para adquirir vehículos y el IVA.

- Becas y otras ayudas al estudio.

- Abonos de transporte, actos culturales, etc., con descuentos.

Ejemplos Específicos de Reconocimiento de Incapacidad Permanente Total

Incapacidad Permanente Total por Fibromialgia

La fibromialgia es una enfermedad que afecta a muchas personas, provocando dolores extensos que a menudo precisan tratamiento. Esta dolencia puede ser incapacitante, impidiendo al trabajador desarrollar su profesión con el mínimo de productividad y rendimiento exigidos. Uno de los criterios de valoración, aunque no el único, son los puntos gatillo positivos, que son un factor indicativo de la gravedad.

En una Sentencia del Tribunal Superior de Justicia de Madrid, se confirmó una resolución judicial que reconocía la incapacidad permanente total por fibromialgia a una trabajadora con profesión de charcutera, que además presentaba cervicalgia y artrosis. El Tribunal estimó que, cuando la fibromialgia se intensifica, la trabajadora no podía realizar las labores propias de su profesión (de acuerdo con la Guía de Valoración Profesional del INSS).

Incapacidad Permanente Total por Hernia Discal, Discopatías y Otros Problemas Articulares

Las afecciones osteoarticulares y discopatías son dolencias comunes que pueden derivar en incapacidad permanente total. Ejemplos incluyen hernias discales, cervicalgia, lumbalgia, artrosis, escoliosis o tendinopatías.

En muchos casos, estas dolencias son crónicas e irreversibles, y las intervenciones quirúrgicas no siempre logran la mejoría necesaria para la reincorporación laboral, o incluso la cirugía puede descartarse por diversos motivos (escasas expectativas de mejoría, o desaconsejable por edad o salud). En estas situaciones, el trabajador puede quedar impedido para su trabajo habitual, con serias limitaciones para la bipedestación prolongada, carga de pesos, flexotensión de espalda o cervicales, y posturas forzadas.

Un ejemplo es el de un trabajador que presentaba una fractura que no había cicatrizado correctamente (pseudoartrosis), lo que le provocaba dolor crónico, inestabilidad y una notable limitación funcional en la extremidad afectada, impidiéndole su profesión habitual.

tags: #incapacidad #permanente #total #ejemplo #practico