La reforma de pensiones en Chile ha sido objeto de un intenso debate, con diversas visiones y análisis por parte de distintos actores políticos y expertos. El proceso ha evidenciado profundas diferencias sobre el futuro del sistema previsional, sus pilares y el rol del Estado y el mercado.

Una Mirada Crítica desde el Expertizaje Previsional

Un ex integrante de la Comisión Marcel, en una columna para CIPER, realizó un análisis de la reforma de pensiones recientemente aprobada, asegurando que “el acuerdo está mucho más cerca del ideal de la derecha que del de la izquierda”. Esta perspectiva surge de una generación que inició su vida profesional en el Chile de 1970 y fue testigo de importantes cambios políticos y económicos, contrastando con la formación de jóvenes asesores influenciados por la lógica del mercado de ahorro obligatorio.

Mientras que la nueva generación de profesores y asesores se formó comprendiendo las bondades de la lógica de un mercado de ahorro obligatorio de largo plazo y su regulación por parte del Estado como método de gestión de los aportes previsionales, el autor, en tanto, trabajando en Naciones Unidas, en la Organización Internacional del Trabajo y en la Comisión Económica para América Latina y el Caribe (Cepal), comprendía y abrazaba los principios de la seguridad social como base para realizar lo mismo.

Según este análisis, Chile pasará a la historia como el país que, con un gobierno progresista y el voto de los parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales de los trabajadores y empleadores.

La reforma incluye un necesario y postergado aumento de las pensiones con una mejora escalonada de la Pensión Garantizada Universal (PGU). La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor; 12 meses después para los mayores de 75 años y después de 24 meses para los mayores de 65 años. También las mujeres verán aumentos en sus pensiones por concepto de equiparación por género, considerando la diferencia de mortalidad con los hombres, para lo cual los empleadores aportarán un 1% adicional.

Se considera a partir del segundo año otro aporte del empleador del 1% y el segundo año otro de 1,5% para ser abonado a las cuentas individuales en la forma de un préstamo al gobierno (un bono con rentabilidad asegurada) con la obligación de que ese financiamiento sea destinado al pago de incentivos en la forma de bonos a los actuales jubilados por años cotizados, provisto hayan cotizado más de 10 años las mujeres y 20 años los hombres. Finalmente, se considera a partir del tercer año, nuevos y crecientes aportes del empleador de 0,25% el tercer año, 1% el cuarto y quinto año, 2,4% el sexto año, 3,1% el séptimo año, 3,8% el octavo año y 4,5% el noveno año después de la reforma para abonar a las cuentas de ahorro individuales del trabajador.

Para este observador, los aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios, y para la otra gran mayoría, los aumentos son inciertos para los próximos 40 años, debido a que deberán continuar asumiendo los riesgos del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrar comisiones.

Dimensiones de la Reforma

La reforma es significativa y estructural. Significativa por cuanto demanda 7 puntos porcentuales de aporte adicional de los empleadores, situación que lleva las tasas de cotización del sistema a 18,5% sin contar comisiones, comparables con las más altas de otros países de la OECD (10% aportado por el trabajador, y 8,5% por el empleador).

Es estructural por a lo menos tres motivos:

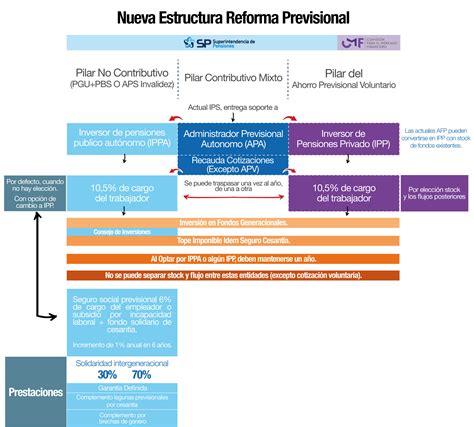

- Define al pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad al destinar 16 de los 18,5 puntos porcentuales a ella y solo 2,5% al seguro social.

- Refuerza la PGU y se incorpora una noción de seguro social, cuya institucionalidad, aún no existe y deberá implementarse, asignándole al Estado un mayor rol en la administración de los beneficios del seguro social que persistan luego de la transición y en la administración de cuentas para nuevos gestores financieros.

En definitiva, se está en presencia de la mayor reforma desde que se instauró el sistema a partir del DL 3500 en 1981, pero, en la opinión de este analista, para reforzar un mercado de cuentas individuales de ahorro de largo plazo y obligatorio como su único pilar contributivo.

Se cuestiona si la mayor competencia en este mercado, que se dice se alcanzará licitando no solo a los nuevos afiliados sino al 10% del stock de antiguos afiliados, es una condición necesaria y suficiente para lograr el acceso universal asequible a pensiones dignas.

Tampoco se puede esperar, como se señala en las argumentaciones del Acuerdo, que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permitan a más personas acceder vía su propio esfuerzo contributivo. Existe la obligación profesional y moral de advertir que se sigue en deuda con el financiamiento necesario para la seguridad social que el país necesita.

La Voz de la Oposición: Críticas a las AFP y Tensiones Internas

Desde la oposición, el senador Iván Moreira (UDI) abordó con dureza el debate por la reforma de pensiones, arremetiendo contra el rol de las AFP, a las que acusó de mostrar una “actitud de indolencia”. En conversación con CNN Chile, Moreira enfatizó que es fundamental buscar “un buen acuerdo, sustentable en el tiempo”. Sin embargo, advirtió que, si no se logran los votos necesarios, “el triunfo será para las AFP, porque nunca han ayudado en nada”.

El senador describió el rol de las administradoras de fondos de pensiones como “indolente y soberbio”, agregando que estas no han demostrado autocrítica frente a las necesidades de los ciudadanos. “Ha habido un grado de abuso de parte de ellos”, señaló.

Tensiones en la Centro-Derecha

Moreira también analizó la relación entre Chile Vamos y el Partido Republicano, marcando tensiones en la política de centro-derecha chilena. Calificó de “ultra” la actitud de los republicanos, argumentando que sus posturas extremas han dividido a la derecha entre “amigos y enemigos”. Advirtió que estas tensiones podrían comprometer una futura victoria de Chile Vamos, particularmente en una eventual candidatura presidencial de Evelyn Matthei.

“Pareciera que el Partido Republicano quiere que sigamos en la oposición”, afirmó Moreira, criticando que no buscan acuerdos y, en cambio, priorizan un “camino propio” que afecta la unidad de la centro-derecha.

Pensiones y Género

El senador también acusó al Partido Republicano de actuar en contra de la equidad de género en el sistema previsional. Según Moreira, “ellos parecen no querer igualar las jubilaciones entre hombres y mujeres”, dejando en evidencia las discrepancias dentro de la derecha respecto a temas clave para el país. Estas declaraciones de Moreira dejaron entrever las dificultades para consolidar acuerdos tanto dentro de la oposición como en los temas que afectan directamente a los ciudadanos, como las pensiones y la igualdad de género.

Propuesta de la Oposición: Un Sistema de Cuentas Nocionales

La oposición, a través de sus senadores, ha estado trabajando en una propuesta alternativa para la reforma previsional. El presidente de la Comisión de Trabajo, el senador Juan Pablo Letelier (PS), señaló que si el gobierno no quiere sentar las bases con la oposición, esto se verá en el proceso constituyente, esperando saber si habrá acuerdo o no en agosto.

La oposición inició mesas de trabajo y presentó modelaciones de su propuesta realizadas por la Dipres, concluyendo que “nuestra propuesta es sustentable, es decir, se sostiene en el tiempo (...) y siempre da mejores beneficios de lo que da la propuesta del gobierno”.

Detalles de la Propuesta Opositora

El informe de los técnicos de oposición modelado por la Dipres señala que “el sistema fue ajustado para ser financieramente sustentable bajo el escenario planteado”. Propone un sistema de cuenta nocional, donde se anota lo que cotiza cada persona todos los meses con su 6%. Esta cuenta nocional da derecho a que las personas que coticen tengan un piso de aportes para pensión cuando jubilen, donde hay solidaridad, con un traspaso de personas de mayores ingresos a menores, de hombres a mujeres, y de esta generación a las anteriores.

Todo ello, mediante la creación del Ahorro Colectivo Solidario en el pilar contributivo, que sería administrado por un ente público llamado Consejo de Ahorro Colectivo Solidario (CACS).

Otros puntos clave de la propuesta:

- Quienes hayan cotizado al menos 30 años, este nuevo componente les dará una garantía de una pensión de al menos el sueldo mínimo (11 UF), sumando todos los beneficios del sistema.

- A partir de los 65 años, hombres y mujeres, con igual saldo y a igual edad, obtendrían igual pensión.

- Se busca modificar las tablas de mortalidad y poner un límite a las utilidades de las AFP.

La senadora Carolina Goic (DC) mostró ejemplos donde, para un hombre que se pensiona a los 65 años con 20 años de cotizaciones, su pensión sería un 39% mayor con la propuesta de la oposición versus la del gobierno. Para una mujer con las mismas características, la pensión sería 31% mayor.

El ministro de Hacienda, Ignacio Briones, rebatió esta comparación, señalando que “uno tiene que ser bien fino en comparar comparables”. El ministro incorporó la necesidad de aumentar la base de cotizaciones del sistema, relacionada con la informalidad del mercado laboral, proponiendo una “hoja de ruta y compromisos claros” para este respecto.

Análisis de "Píldoras Envenenadas" y Alternativas desde otra Vertiente

En el ámbito político, se argumenta que no todo es como parece. Una columna de opinión sugiere que la reforma “debilita la economía de mercado” al permitir el control del crédito por parte del Estado, que intervendría en el financiamiento de la inversión eligiendo proyectos a gusto del político y a costa del pensionado, pues serían menos rentables. Sin embargo, se reconoce la posibilidad de que la oposición permita que la gente reciba mejores pensiones, evitando la destrucción del sistema.

Para ello, se deben negociar propuestas que resuelvan los problemas existentes. Parte de la tarea está hecha con la creación de la PGU en el gobierno de Piñera. Faltan medidas como las siguientes:

- Aumentar la PGU al valor de la línea de pobreza.

- Llevarla a la tasa de reemplazo (pensión/remuneración) promedio de la OCDE (62%).

- Subir un 30% la PGU a mujeres que han cotizado al menos 15 años y a inválidos.

Con estas medidas, se haría solidaridad verdadera, de ricos que pagan impuestos a pobres con pensiones bajas, y no redistribución desde trabajadores hacia quienes determinen los políticos. La población más vulnerable quedaría así cubierta. Además, se debe resolver el problema de la clase media, para lo cual es clave el aumento de cotización del 6%, que debe ir toda a cuentas individuales, administradas por quien elija el trabajador.

El ministro de Hacienda, se sostiene, debería admitir que el sistema chileno ya contempla solidaridad (la nueva PGU hace que de las pensiones pagadas casi la mitad provenga de subsidios y no de ahorros personales). Se critica la idea de que los pensionados deben rascarse con las propias uñas, afirmando que la solidaridad del sistema de pensiones actual es más progresiva que la del proyecto Marcel-Jara. Existen muchas formas de aumentar las pensiones de los chilenos de forma más inmediata y sin destruir el mercado de capitales.

Panel: Cotización adicional como primer desafío para avanzar en acuerdos post plebiscito

La Reforma Aprobada por la Cámara de Diputados y la Celebración del Gobierno

La Cámara de Diputados aprobó la reforma previsional que crea un sistema mixto y un seguro social contributivo, despachándola a ley. La votación en general, con 110 votos a favor y 38 en contra, refleja un respaldo sustancial al proyecto. Tras un debate de cerca de ocho horas y la deliberación de 104 enmiendas, la Cámara Baja dio el visto bueno a la mayor transformación al sistema que se implementó en la dictadura de Pinochet en 1981, basado en la capitalización individual. La iniciativa quedó a un paso de convertirse en ley, pendiente de la revisión del Tribunal Constitucional.

El consenso alcanzado por el Gobierno con la mayoría de las fuerzas representadas en el Congreso, particularmente con Chile Vamos, estuvo precedido por una serie de acercamientos e intentos fallidos en administraciones anteriores. El Presidente Boric afirmó: "no es todo lo que queríamos como Gobierno, pero he decidido privilegiar el acuerdo por sobre la lógica del todo o nada".

La norma beneficiará a cerca de 2,8 millones de jubilados, con aumentos de sus pensiones de entre un 14% y un 35%. Propone incrementar la pensión básica universal de 214.000 hasta 253.000 pesos, y subir de manera gradual la cotización del 10% actual al 17%, a cargo del empleador.

Los empresarios pasarán a pagar entonces el 7% adicional de cotización, más el 1,5% que actualmente pagan en concepto de seguros por invalidez, que se repartirá entre las cuentas de capitalización individual (4,5%), un nuevo seguro social (2,5%) y una especie de préstamo de los trabajadores al Estado (1,5%) que se les devolverá con intereses cuando se jubilen.

El Presidente Gabriel Boric celebró la aprobación de la iniciativa, asegurando que con ella “2.800.000 personas mayores verán aumentadas sus pensiones, allanando así un camino hacia una vejez más digna para los actuales y futuros jubilados y jubiladas". La ministra Jara agregó: “Este acuerdo no es perfecto, pero es un gran avance y lo valoramos. Un avance para el país, para los pensionados y para sacar a nuestro sistema del extremo en que nos tienen las AFP”.

Claves de la Negociación y Cambios Introducidos

Las intensas negociaciones fueron complejas debido a las diferencias entre las propuestas del Ejecutivo y la oposición. Para la oposición era indispensable que los 6 puntos de aumento de cotización fueran a capitalización individual. Hubo puntos que no lograron acuerdo, hasta que se decidió que el 6% no alcanzaba y se propuso elevarlo al 7%, utilizando el SIS. Los principales cambios que introdujo el acuerdo se distribuyen en ámbitos como:

- Aumento del volumen de aportes al sistema y la densidad de las cotizaciones.

- Incremento en el retorno de los recursos de los trabajadores.

- Alza en la PGU.

- Aseguramiento ante riesgos sobrevinientes.

La cotización adicional alcanzará un 8,5% del sueldo imponible. 2,5 puntos irán al Fondo Autónomo de Protección Previsional para financiar la compensación por diferencias de expectativas de vida y la parte de la cotización adicional destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS). Se establece un bono por años cotizados: mujeres con al menos 13 años y hombres con 20 años de cotización podrán recibir un bono de hasta 0,1 UF por cada año cotizado.

Aprensiones del Empresariado y la Coordinadora No+AFP

La minuta del empresariado, según lo informado por Raúl Soto, plantea la incorporación de un componente solidario en el pilar contributivo y señala que no “se puede desconocer la falta de legitimidad del sistema de AFP, por eso ningún peso más debe ir a las AFP y se tiene que avanzar, con una mirada integral y profunda, en equidad de género”. La reforma tiene que ser fiscalmente responsable y junto con aumentar el ahorro previsional debe introducir componentes de solidaridad en el sistema contributivo.

El diputado Soto, presidente de la Comisión de Trabajo, señaló que “el actual diseño previsional de ahorro individual subsidiado por el Estado está fracasado y obsoleto, en 4 décadas de aplicación ha sido incapaz de entregar pensiones dignas a los chilenos”. Criticó que el proyecto del gobierno insiste en la misma fórmula, lo que, a su juicio, tendrá el mismo resultado: bajas pensiones.

El diputado DC señaló que “necesitamos un nuevo diseño, una nueva fórmula previsional para Chile, acorde a nuestro mercado del trabajo y que a través de cambios estructurales mejore las pensiones de los actuales y futuros jubilados de forma significativa”. Hizo una invitación al gobierno: “la única manera de hacer viable política y socialmente una reforma previsional es que sea sobre la base de un acuerdo político lo más amplio posible, que le dé sostenibilidad”.

La Coordinadora No + AFP, por su parte, convocó nuevamente a una marcha para exigir cambios de fondo en el sistema de pensiones. Mesina, de la Coordinadora, afirmó: "Vamos a presionar fuertemente a los congresistas que están en la Cámara de Diputados”. Desde la Coordinadora, se critica que las mujeres, en el mejor de los casos, aspirarán a un mejoramiento de las pensiones de 27 mil pesos.

Gálvez, otro vocero, manifestó que el panorama de las pensiones es “realmente complejo”, ejemplificando con que la mitad de las 11 mil personas que jubilaron en enero de 2019 recibieron menos de 48 mil pesos. “Eso muestra lo complejo que es el panorama, porque esa es la pensión autofinanciada, es el resultado del ahorro de sus cuentas individuales. Esto está demostrando ser insuficiente y está exigiendo que sea el Estado el que tenga que subsidiar todavía más las pensiones de las personas”.

Además, Gálvez afirma que la discusión sobre las pensiones podría “enterrarse” en el aumento del porcentaje de la tasa de cotización a cargo del empleador, lo cual no atendería al problema de fondo que es que las pensiones dependen de la rentabilidad de los fondos, la cual ha ido bajando desde las décadas iniciales del modelo. La Coordinadora busca un plazo de 5 años para avanzar a una pensión universal equivalente al salario mínimo.

Análisis del Endurecimiento de Posturas y el Contexto Político

Expertos en el tema consideran que, además del endurecimiento de posturas que podría tener diversas causas, se está en un “punto muerto” en las negociaciones.

Factores Clave del Estancamiento

Juan Pablo Araya, docente de la carrera de Administración Pública de la Universidad de O'Higgins (UOH), identifica dos factores importantes:

- Redistribución del poder: Desde el estallido social hasta el plebiscito, la izquierda tenía casi el control absoluto de la agenda, y la oposición estaba más dispuesta a negociar que parte del 6% fuera a solidaridad. Sin embargo, esto cambió post resultados del plebiscito y los últimos procesos electorales, consolidando el poder de la derecha y haciendo que la oposición sea más reacia a la solidaridad.

- Contexto político: El ambiente se ha crispado por la conmemoración de los 50 años del golpe de Estado y la ambigüedad en torno a las invitaciones a actividades, lo que polariza el ambiente político y hace casi imposible que los actores se sienten en la mesa con una posición mesurada.

Mario Herrera, académico e investigador del Centro de Análisis Político de la Universidad de Talca, coincide en que “se han endurecido las posturas desde ambos lados”. Observa un intento del oficialismo por volver a la postura inicial y de la oposición, donde la capitalización individual ha cobrado fuerza frente a la idea de un sistema mixto.

Para Tomás Duval, académico de la Universidad Autónoma, el clima político “crispado en torno a los 50 años” influye, llevando a que “en materia de pensiones las posiciones han vuelto a sus argumentos iniciales”. Esto revela “nulo avance” y que oficialismo y oposición están hablando a sus audiencias, reforzando argumentos iniciales. Además, el proceso constituyente en etapa crítica también influye en las tensiones.

Marco Moreno, académico de la Escuela de Gobierno de la Universidad Central, indica que lo que se observa es un intento de los actores de llevar apoyo a sus respectivas posiciones. La discusión sobre cómo se distribuirá el 6% adicional busca generar apoyo a las distintas posturas, creando un clima de opinión pública que sea captado por encuestas. Al final del día, “las políticas públicas son el resultado de una transacción política entre los actores”, lo que implica una disputa de poder para mejorar los puntos de negociación.

Posibles Soluciones al Estancamiento

Juan Pablo Araya plantea dos opciones para resolver el conflicto político:

- Mejor gestión del Presidente y el Gobierno en cuanto a ser más “estratégicos en las declaraciones” para generar mayores instancias de diálogo.

- Tomar una decisión: aprobar una reforma donde la mayor parte vaya a las AFP (lo que parece estar en la mesa y donde están las condiciones para aprobar) o desechar de plano la opción de que se haga la reforma durante este Gobierno, si no están dispuestos a que el dinero vaya a las AFP.

Herrera afirma que las diferencias no solo son técnicas, sino también políticas, y que “la coyuntura muchas veces afecta la posibilidad de llegar a acuerdos”. Sin embargo, “tras la salida de Giorgio Jackson y el cambio de gabinete, las condiciones políticas para el diálogo debieran estar”. Es ahí donde el Gobierno debiera aprovechar para ceder y llegar a un acuerdo real. Para Moreno, la negociación no será “ni el 6-0 ni el 0-6 como pretenden los actores, sino que tendrá que ubicarse en un punto medio”, dependiendo de cuánto esté dispuesto a ceder el Gobierno y aceptar la oposición.