Los fondos de inversión garantizados se presentan como un tipo de inversión que busca combinar seguridad y rendimiento. Estos fondos prometen la devolución, total o parcial, del capital invertido y, en algunos casos, también aseguran una rentabilidad fija o variable. Son una opción atractiva para inversores que buscan proteger su capital frente a la incertidumbre de los mercados y no necesitan su capital a corto plazo. Sin embargo, es crucial entender que la recuperación total del capital inicial y la obtención de rentabilidad dependen del tipo de fondo garantizado elegido y de las condiciones específicas.

¿Qué son los Fondos de Inversión Garantizados?

Los fondos de inversión garantizados son productos financieros que aseguran la devolución de la inversión inicial, ya sea de forma total o parcial. Además, algunos también pueden garantizar una rentabilidad fija o variable. Es importante recordar que la rentabilidad variable, por su propia definición, nunca está totalmente garantizada, ya que depende de la evolución de los activos en los que se invierte.

Su funcionamiento se basa en una estrategia de inversión diversificada, donde una parte significativa del capital se invierte en instrumentos de bajo riesgo, como bonos corporativos o bonos del Estado. El resto del capital suele destinarse a inversiones de mayor potencial de rendimiento, pero también con mayor riesgo, como el mercado de acciones.

Una de las principales ventajas de los fondos garantizados es la reducción del riesgo de pérdida de capital, lo cual es valioso en tiempos de volatilidad del mercado. Sin embargo, esta garantía está sujeta a ciertas condiciones, como mantener la inversión durante un período específico.

Tipos de Fondos de Inversión Garantizados

Los fondos garantizados se clasifican en tres tipos principales, cada uno con características distintas en cuanto a riesgo y rentabilidad:

Fondos Garantizados de Renta Fija

- Este tipo de fondo de inversión, también conocido como fondo garantizado de rendimiento fijo, garantiza la devolución de la inversión inicial más una rentabilidad fija.

- Es la opción más segura, ya que el inversor recupera el dinero invertido y obtiene una rentabilidad asegurada.

- Por tanto, es el fondo garantizado menos riesgoso.

Fondos Garantizados de Renta Variable

- Este fondo de inversión garantiza la devolución de la inversión inicial al inversor.

- Sin embargo, la rentabilidad que ofrece es variable y, por tanto, no está garantizada.

- La rentabilidad depende del comportamiento de diversos activos financieros o índices.

Fondos Garantizados de Forma Parcial

- Este fondo garantizado es el más riesgoso de los tres.

- No garantiza que el inversor recupere el 100 % de su inversión inicial, sino que simplemente asegura la recuperación de una parte parcial de la misma.

Conceptos Clave de los Fondos de Inversión Garantizados

Antes de invertir en fondos garantizados, es esencial conocer los siguientes conceptos:

- Fecha de Vencimiento de la Garantía: Es la fecha futura en la que las participaciones del fondo alcanzan el valor liquidativo garantizado. Solo los inversores que mantengan su inversión hasta esta fecha tienen derecho a la garantía del fondo. Si se solicita el reembolso antes de esta fecha, puede que se tengan que pagar comisiones y asumir pérdidas.

- Ventanas de Liquidez: Son fechas predeterminadas en las que el partícipe puede solicitar el reembolso, total o parcial, de su inversión antes de la fecha de vencimiento acordada, sin tener que pagar comisiones de reembolso. Sin embargo, el reembolso se hace con el valor liquidativo de la fecha de la ventana y la garantía no se aplica, lo que podría implicar pérdidas para el inversor.

- Período de Comercialización: Es el plazo durante el cual un inversor puede comprar participaciones de un fondo garantizado sin comisión de suscripción.

- Garante: Es la entidad que se compromete a aportar el capital necesario para que el inversor mantenga su inversión inicial, en caso de que la evolución de la cartera del fondo no haya permitido alcanzar el valor liquidativo garantizado. En los fondos garantizados parcialmente, no existe garantía de recuperar la inversión inicial.

Ventajas y Desventajas de Invertir en Fondos Garantizados

Los fondos de inversión garantizados presentan tanto beneficios como inconvenientes que deben ser considerados:

Ventajas

- Garantizan la devolución del capital invertido (total o parcialmente según el tipo).

- Su riesgo es bajo en comparación con otros productos de inversión.

Desventajas

- Suelen ofrecer una baja rentabilidad, debido a que el capital invertido está garantizado.

- Pueden tener comisiones altas de suscripción y reembolso si se retira el dinero durante el período de garantía.

- No son un producto de inversión líquido, ya que retirar el dinero antes del vencimiento puede implicar comisiones y pérdidas.

- No todos aseguran la obtención de rendimientos.

- Los reembolsos realizados en una ventana de liquidez no se benefician de la garantía.

Qué Hacer al Vencimiento de la Garantía

Cuando llega la fecha de vencimiento de la garantía, se establece un nuevo período garantizado que puede ser diferente del anterior, lo que implica que el fondo puede tener nuevas condiciones y características. El partícipe tiene dos opciones:

- No aceptar las nuevas condiciones: Puede ejercer el derecho de separación, recuperando su inversión (y la rentabilidad obtenida, si la hay) o traspasándola a otro fondo sin comisiones de reembolso durante un período limitado.

- Permanecer en el fondo: Esta opción no exige actuación alguna; si el inversor no ordena el reembolso durante el plazo disponible para separarse, se sobreentiende que está conforme con las nuevas características y desea mantener su inversión.

El Documento de Datos Fundamentales para el Inversor (DFI): Su Hoja de Datos Esencial

El Documento de Datos Fundamentales para el Inversor (DFI), también conocido como KID por sus siglas en inglés (Key Investor Document), es una hoja de datos esencial que las entidades que ofrecen fondos de inversión, incluidos los garantizados, deben proporcionar al inversor antes de que suscriba el fondo. Este documento, que anteriormente se denominaba “folleto simplificado”, tiene una extensión máxima de dos o tres páginas y recoge toda la información necesaria y relevante para que el inversor pueda tomar una decisión informada.

Es esencial consultar este documento antes de cualquier operación, ya sea de invertir (suscribir) o reembolsar (vender) participaciones. El DFI es analizado y registrado por la CNMV (Comisión Nacional del Mercado de Valores) en el momento de la creación del fondo.

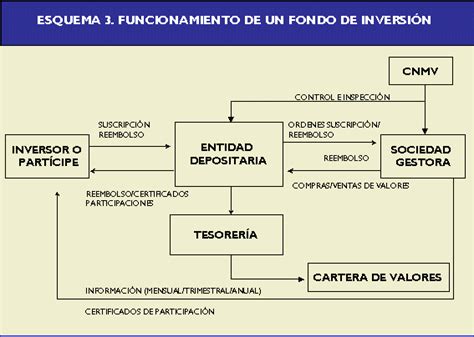

Cómo Funciona un Fondo de Inversión

Apartados Clave del DFI

El DFI tiene como objetivo mejorar la información para el inversor, utilizando un lenguaje sencillo, claro y conciso para facilitar la comprensión de las características del fondo y permitir su comparación con otros productos. Los apartados principales son:

- Datos Identificativos del Fondo: Muestra la denominación del fondo, el código ISIN, el número de registro en la CNMV y la identificación de la gestora.

- Objetivos y Política de Inversión: Contiene una descripción detallada de la estrategia del fondo, explicando en qué y cómo invierte. Incluye la categoría del fondo (monetarios, renta fija, renta variable, mixtos, total o parcialmente garantizados, etc.), la política de inversión específica y si tiene o no un índice de referencia. También se indica el valor liquidativo aplicable en caso de suscribir o reembolsar las participaciones.

- Perfil de Riesgo y Remuneración: Ofrece un dato indicativo del riesgo del fondo en una escala de 1 a 7 niveles, donde 1 representa un riesgo/rendimiento potencialmente menor y 7 un riesgo/rendimiento potencialmente mayor. Es importante destacar que la categoría 1 no significa que la inversión esté libre de riesgo.

- Gastos Corrientes y Comisiones: Incluye el indicador de los gastos corrientes (TER - Total Expense Ratio) como media de los gastos totales que soporta el fondo, los cuales reducen la rentabilidad. También se detallan las comisiones que asume el partícipe de forma directa, como las de reembolso, suscripción o comisión sobre resultados.

- Rentabilidad Histórica: Mediante un gráfico de barras, se muestra la rentabilidad anual obtenida por el fondo a lo largo de 10 años o, si la antigüedad del fondo es menor, se incluirá una simulación. Es crucial recordar que rentabilidades pasadas no son indicativas de resultados futuros.

- Información Práctica: Contiene datos sobre el depositario (custodia de valores y supervisión de la gestora), la inversión mínima inicial, la fiscalidad aplicable y dónde consultar otra información relevante del fondo.

Consejos para Invertir en Fondos Garantizados

Para invertir de forma segura y tomar decisiones informadas en fondos de inversión garantizados, considera los siguientes consejos:

- Revisa el DFI (Documento de Datos Fundamentales para el Inversor): Las entidades están obligadas a proporcionarte este documento. Es la fuente principal de información sobre el fondo, sus características, riesgos y comisiones. No olvide consultar el folleto informativo completo del producto para conocer el período de comercialización, fecha de vencimiento de la garantía, objetivo de rentabilidad, comisiones, ventanas de liquidez, preavisos, etc.

- Compara Fondos y sus Comisiones: No te quedes con la primera opción. Los fondos pueden cobrar comisiones diferentes, por lo que es crucial que, antes de contratar uno, sepas bien qué comisiones puede cobrarte (suscripción, reembolso, gestión).

- Acepta el Nuevo Período Garantizado solo si Estás de Acuerdo con los Cambios: Cuando llega la fecha de vencimiento de la garantía, se establece un nuevo período con posibles cambios en las condiciones. Si no te convencen, puedes recuperar tu capital o traspasarlo a otro fondo sin comisiones.

- Evalúa tus Necesidades de Liquidez: Si necesitas tener acceso a tu capital invertido cuando quieras, este puede no ser el mejor producto financiero para ti, debido a las comisiones por reembolso anticipado y la no aplicación de la garantía fuera de la fecha de vencimiento o las ventanas de liquidez.

- Considera Alternativas: Si prefieres asumir menos riesgo, recuperar todo tu capital inicial o tener una rentabilidad asegurada de forma más flexible, puedes optar por productos de ahorro como los depósitos a plazo fijo o las cuentas de ahorro remuneradas.

tags: #hoja #de #datos #garantizados