El Consejo del Banco Central de Chile, el día lunes 27 de abril, acordó la designación de Pablo García González como Ministro Suplente Economista del Tribunal de Defensa de la Libre Competencia, por un nuevo período de seis años.

En los autos Rol NC Nº 554-25, caratulados “Consulta de Electrobuses Marga Marga S.A.", el Tribunal de Defensa de la Libre Competencia fijó fecha de audiencia pública.

Por sentencia de 21 de abril de 2026 en la causa rol CIP N° 11-22, el Tribunal de Defensa de la Libre Competencia acogió las demandas de indemnización de perjuicios de Banco Bice y Scotiabank Chile contra Banco del Estado de Chile, por el cobro discriminatorio por el servicio de recepción de transferencias electrónicas de fondos establecido en la sentencia.

Con fecha 12 de julio, la Corte Suprema de Justicia resolvió ratificar la sentencia de la Corte de Apelaciones de Santiago del 17 de mayo de 2017, que rechazó un recurso de protección interpuesto por AFP Planvital en contra de la Superintendencia de Pensiones.

Estos fallos confirman que la Superintendencia de Pensiones siempre ha actuado apegada a lo que tanto la ley como las normas la obligan en su desempeño como organismo fiscalizador, que no es otro que la protección de los afiliados del sistema previsional chileno.

Reestructuración y Cierre de Sucursales de AFP Planvital

En el ejercicio de sus facultades fiscalizadoras, la Superintendencia de Pensiones (SP) instruyó a AFP Planvital para que se abstenga de implementar el plan de cierre de sus sucursales y centros de servicios, informado a esta entidad el día 30 de diciembre de 2016.

A través de una carta, la administradora informó sobre la reestructuración de su red de puntos de atención, lo que implicaría el cierre -a partir del 7 de abril de 2017- de 15 sucursales en las regiones de Coquimbo (Illapel y Ovalle), Valparaíso (Los Andes, San Antonio, San Felipe y Valparaíso), O'Higgins (Pichilemu, San Fernando, San Vicente y Santa Cruz), Maule (Constitución y Linares), Los Lagos (Castro y Osorno) y Magallanes (Puerto Natales).

Según cálculos de la SP, de ejecutarse lo planteado por AFP Planvital, implicaría una reducción del 44% de las agencias y centros de servicios que actualmente tiene la administradora, pasando de tener 41 puntos de atención presencial a solo 22 sucursales y 1 centro de servicio.

Cabe mencionar que en las comunas afectadas se registró el 21% de las atenciones que realizó AFP Planvital en toda su red de agencias entre enero y noviembre de 2016.

Siguiendo el principio de cautelar el interés de los afiliados, el 12 de enero de 2017 la Superintendencia de Pensiones instruyó a AFP Planvital "para que se abstenga de implementar el plan de cierre de sus sucursales y centros de servicios". En resumen, se les indicó que, tras revisar su plan, se constató que puede generar importantes deficiencias en el funcionamiento de la administradora, lo que afectaría directamente a sus afiliados y al público en general en materia de otorgamiento de prestaciones y entrega de información previsional, atentando contra el servicio que las AFP están obligadas a prestar conforme a la legislación vigente.

El 30 de enero de 2017, AFP Planvital respondió a la SP. En lo esencial, informó que seguirán implementando su plan de reestructuración en los términos inicialmente planteados por esa misma Administradora. Agregó que correspondería que esta Superintendencia revocara el oficio en que le instruyó abstenerse de cerrar agencias.

La Superintendencia de Pensiones está dotada de facultades para fiscalizar a las Administradoras de Fondos de Pensiones. Ante ello, hoy 2 de febrero, la Superintendencia de Pensiones le ha reiterado a AFP Planvital que debe abstenerse de implementar su plan de cierre de sucursales y centros de servicios, dado que su ejecución afectaría el servicio de miles de afiliados en 18 ciudades del país.

Finalmente, la Superintendencia de Pensiones señala que su misión es asegurar el correcto funcionamiento del sistema de pensiones y el debido y oportuno ejercicio de los derechos que la normativa consagra en favor de los afiliados, por lo que monitoreará el estricto cumplimiento de las instrucciones impartidas a AFP Planvital.

Desafíos Operacionales y Judiciales de AFP Planvital

AFP Plan Vital, una de las principales administradoras de fondos de pensiones en Chile, enfrentaba el complejo desafío de gestionar una creciente carga de procedimientos judiciales derivados del incumplimiento de obligaciones previsionales por parte de los empleadores. Esta situación exigía no solo una alta capacidad operativa, sino también un nivel de precisión y control difíciles de alcanzar con las herramientas disponibles en ese momento.

El volumen de causas generaba una sobrecarga administrativa, dificultades para mantener trazabilidad sobre el estado de cada proceso, y una dependencia excesiva de tareas manuales que aumentaban el riesgo de errores y de incumplimientos normativos. Además, la lentitud en los tiempos de tramitación podía afectar tanto el recupero de fondos como el cumplimiento con los estándares exigidos por los entes reguladores.

Soluciones Tecnológicas para la Gestión Judicial

Para enfrentar este escenario, AFP PlanVital implementó una solución tecnológica basada en la integración de CaseTracking y su herramienta Te2eus. A través de un trabajo colaborativo con el Poder Judicial y otros actores clave, se diseñó un flujo automatizado de presentación de demandas, adaptado a los requerimientos legales y operativos de la compañía. Esto permitió realizar interposiciones masivas de manera eficiente, con control total sobre los estados procesales, las notificaciones y las consignaciones.

Además, la plataforma fue configurada para generar automáticamente los reportes exigidos por la normativa vigente, como la NCG 247 y el artículo 19 del D.L. Nº 3.500, asegurando cumplimiento oportuno y trazabilidad completa. Así, la compañía logró cumplir con los aspectos normativos requeridos, evitando posibles sanciones y multas por falta de trazabilidad.

Impacto de la Solución Implementada

- Eficiencia operacional exponencial: Un solo abogado pudo presentar y gestionar más de 10.000 demandas.

- Reducción drástica en los tiempos de gestión: El tiempo para interponer una cartera completa pasó de tres meses a solo diez días.

- Cumplimiento normativo automatizado: Reportes regulatorios como la NCG 247 y el artículo 19 inciso 14 del D.L. 3.500 son generados en menos de una hora.

- Impulso procesal que superó las buenas prácticas: El 50% de la cartera avanzó en el primer mes, y cerca del 100% en tres meses, superando ampliamente los estándares definidos por la Superintendencia de Pensiones.

Trazabilidad completa: la presentación de demandas mediante Te2eus permite visibilidad end-to-end sobre la cartera de cobranza. Adicionalmente, el seguimiento mediante CaseTracking entrega información fidedigna y oportuna de la cartera de cobranza.

Notificaciones oportunas: Gracias a la automatización de la presentación de demandas, se obtiene acceso inmediato a información sobre el rol y tribunal de las causas, sin necesidad de solicitar esta información al estudio jurídico que tramitará la causa. Esto permite informar a las partes (afiliados y empleadores) en menos de 15 días, lo que, además de cumplir con la normativa vigente, agiliza la gestión de la cartera.

Aumento del "impulso procesal" gracias a información oportuna para la toma de decisiones: El 50% de la cartera muestra avance procesal al finalizar el primer mes, superando la buena práctica del 30%. Cerca del 100% de la cartera avanza en el proceso al tercer mes, evitando el archivo y cualquier posible negligencia en los seis meses posteriores. Estos plazos se ajustan a los criterios de la Superintendencia de Pensiones, como se refleja en su respuesta a una consulta de una AFP sobre qué significa ser diligente.

📌 CaseTracking Firms: automatiza y controla tu gestión de casos judiciales

Análisis de Inversiones y Situación Financiera de AFP PlanVital

El año 2023 fue de buenas noticias para afiliados, pensionados y colaboradores de AFP PlanVital. La administradora ha trabajado para fortalecer los vínculos de confianza con sus afiliados y pensionados, y cada promesa ha sido acompañada con hechos. El objetivo principal es hacer crecer sus ahorros para que tengan mejores pensiones. A pesar de un contexto económico desafiante a nivel mundial, todos los fondos administrados por AFP PlanVital tuvieron un desempeño por encima del promedio de la industria.

La experiencia del equipo técnico de inversiones es clave para la rentabilidad de los fondos. Otras medidas que ayudan a la acumulación de ahorro incluyen las acciones para la recuperación de cotizaciones impagas y evitar las lagunas previsionales.

AFP PlanVital es líder en recuperar las cotizaciones adeudadas por los empleadores a sus afiliados. Estas actuaciones en favor de los afiliados afianzan los lazos de confianza, cumpliendo la promesa de ser un "Socio de por Vida".

En el año, AFP PlanVital ofreció más de dos millones de asesorías a sus afiliados y pensionados, personalizadas de acuerdo con el tramo de edad de cada uno. Entre las novedades, destaca el botón de asistencia al inicio de los trámites en el sitio web, permitiendo elegir entre recibir una llamada o iniciar una videollamada. Desde diciembre de 2023, es posible realizar retiros de dinero de productos voluntarios de forma digital con el nuevo servicio de Giro Rápido.

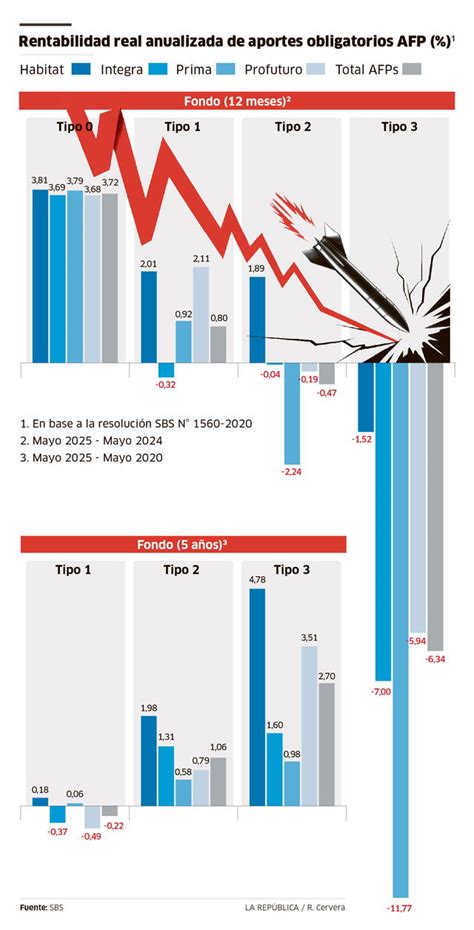

Fuente: Superintendencia de Pensiones. Rentabilidad real de los Fondos de Pensiones, periodo acumulado comprendido entre enero hasta noviembre de 2023. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Rendimiento Financiero y Licitaciones

Los números de AFP PlanVital han sido cuestionados, pero hasta ahora la administradora ha salido ilesa. Ganó dos licitaciones de afiliados cobrando comisiones de un tercio de aquellas más caras y ya revirtió las pérdidas que estas le generaron. Sin embargo, mantiene tensión con la autoridad: solamente en 2016 aceptó revelar la identidad de sus socios y, ahora, en busca de rentabilidad, no acepta la negativa por parte de la autoridad al cierre de sucursales.

En el intertanto, la AFP ya logró - a septiembre de 2016 - revertir las pérdidas que traía desde 2015, cuando la baja en su comisión golpeó fuertemente sus resultados. Sin embargo, al término del primer periodo de licitación (agosto de 2016), el proyecto de Planvital apenas permitía sacar la nariz del agua, con utilidades mínimas, aunque con ingresos crecientes.

En efecto, los números de la administradora empeoraron rápidamente. En 2015 perdió $1.400 millones, afectada por la baja de sus ingresos por comisiones que representan casi el 90% del total. Pero Planvital ya había tomado medidas. Ajustando sus costos consiguió acotar sus pérdidas en 2015 y ya en los primeros meses de 2016 los números azules volvían tímidamente.

Sin embargo, la apuesta de la AFP es por más. Y uno de sus principales ítems de costos está en gastos de personal. Al cierre de 2014, estos subieron marginalmente, pese a que habían reducido drásticamente su equipo de ventas. Pero en 2015 se notó el impacto del cambio en los contratos, tras ganar la licitación de 2014 y los gastos de personal bajaron en un 21%. De hecho, y pese a que en dicho año bajaron los gastos de personal, los “Otros gastos” mostraban un alza de 8,8% y sumaban un total incluso superior a lo gastado en personal.

En paralelo, la AFP ha crecido considerablemente. Con ello, el ‘patito feo’ de las AFP, del que por años se especulaba sobre su venta, abandonó el 4% del mercado que tenía hasta antes de agosto de 2014 y hoy se posiciona cercano al 11% del mercado. Ahora espera que los clientes le traigan ganancias, aunque con menos sucursales y más relación remota.

Inversiones en Empresas de Álvaro Saieh

En julio de 2021, un mes después de que Álvaro Saieh se acogiera a quiebra en EE.UU., las acciones de SMU e Itaú Corpbanca cayeron en torno a un 30% respecto al valor de enero de ese año. Así, las acciones que tenían las AFP en julio en esas firmas valían $15,6 mil millones menos que en enero.

AFP Capital y Uno duplicaron la inversión en Itaú Corpbanca en octubre de 2021, pese a que la acción seguía perdiendo valor.

A fines de 2021, se hizo público que el empresario chileno Álvaro Saieh Bendeck se acogería al Chapter 11 de la Ley de Quiebra estadounidense, debido a que no pudo cumplir con sus obligaciones relacionadas a un bono de 500 millones de dólares emitido en 2013 por Corp Group Banking, holding del grupo del empresario dueño de Copesa.

Aquel que fuera considerado un genio de los negocios hacia los años dos mil se metió en serios problemas financieros cuando decidió incursionar en el retail en 2007 y los años siguientes. Ese año Saieh compró el supermercado Unimarc y otros minoristas regionales dando origen a SMU S.A., empresa que significó pérdidas por millones de dólares para Saieh.

Por otro lado, en los años noventa se consolidó el negocio de las pensiones, cuando las AFP se afianzaron como importantes actores del mercado financiero, adquiriendo un gran poder al ser capaces de invertir multimillonarios montos en grandes grupos económicos. Montos con los que estas compañías han hecho lucrativos negocios que han reportado cierta rentabilidad a los fondos de los cotizantes.

Desde hace años, las empresas de Saieh han sido uno de los destinos predilectos de las inversiones de las AFP, las que han colocado en las compañías del empresario dineros de los fondos de pensiones en los que se acumula el ahorro de los cotizantes mes a mes.

Inversiones de las AFP en SMU y Itaú Corpbanca

En enero de 2021, seis de las siete AFP del mercado -todas excepto Habitat- tenían un total de 539 millones de acciones de SMU. En ese momento, el precio de la acción estaba en 110 pesos, de manera que el paquete completo se valorizaba en una inversión total de 59 mil millones de pesos en dichas acciones.

En julio, un mes después de la quiebra de Saieh, los fondos de pensiones tenían acciones de SMU que valían 11,2 mil millones de pesos menos que en enero. Si usted vio disminuido el valor de sus fondos en la cartola de su AFP, en parte podría explicarse por el mal desempeño de la acción de esta firma de Saieh.

A fines de junio llegó a los 87,9 pesos, y en julio, un mes después de la noticia de la quiebra, llegó a los 78,4 pesos, un 30% menos que en enero.

En ese mismo mes, julio de 2021, las AFP aún conservaban 353 millones de acciones en SMU, valorizadas en un total de $27,7 mil millones de pesos. Si la misma cantidad de acciones hubiera sido transada al precio que la acción tenía a principios de 2021 ($110), el mismo paquete de 353 millones de acciones hubiera tenido un valor de 38,9 mil millones de pesos.

Durante el resto del año, la acción de SMU no consiguió recuperarse a los niveles previos a la quiebra de Corp Group Banking, a pesar de que remontó ligeramente para cerrar en 86,5 pesos en diciembre.

Si bien las AFP fueron reduciendo su exposición a estas acciones ya en junio, considerando la pérdida de valor de estos instrumentos, las seis AFP que invertían en SMU continuaban teniendo posiciones en la compañía. Recién en agosto se retiraron dos: Provida y Cuprum se deshicieron de sus acciones, de manera que solo PlanVital, Capital, Modelo y Uno continuaron destinando fondos de pensiones a la propiedad de SMU, situación que se mantuvo hasta diciembre de 2021.

Inversiones en Itaú Corpbanca: Una Estrategia Dudosa

Al igual que lo sucedido con SMU, en el caso de Itaú Corpbanca también se observa una pérdida de valor importante en julio de 2021. Si el mismo número de acciones de Itaú Corpbanca se hubiera transado al precio de enero de ese año ($2,56), entonces el paquete accionario de las AFP hubiera tenido un valor de 16,6 mil millones de pesos. En otras palabras, la misma cantidad de acciones valía en julio 4,4 mil millones de pesos menos.

En enero de ese año, la acción inició el 2021 con un precio de $2,56, cuando cuatro de las siete AFP del mercado (Habitat, Cuprum, Capital y Uno) tenían destinados fondos de pensiones en la propiedad de 5.840 millones de acciones de Itaú Corpbanca. Estas acciones estaban valorizadas a enero de ese año en una inversión de 15 mil millones de pesos provenientes de los distintos multifondos de las pensiones de los cotizantes.

Tal como ocurrió en el caso de SMU, las acciones de Itaú Corpbanca sufrieron un traspié hacia julio de 2021, un mes después de que Saieh se acogiera a la bancarrota, cuando la acción llegó a los $1,89 (un 26% menos que el valor en enero). Paradojalmente, en ese momento en que el precio de la acción caía, las AFP tenían incluso una mayor cantidad de acciones en el banco de Saieh que en enero, acumulando un total de 6.519 millones de acciones a fines de julio, valorizadas en un total de 12,3 mil millones de pesos.

Sin embargo, para el caso de Itaú Corpbanca se da una situación a lo menos paradójica: AFP Capital y también Uno adquirieron el doble de su participación accionaria en la compañía en octubre de 2021.

En efecto, AFP Capital, en administración del Fondo A, pasó de tener 1.254 millones de acciones en la compañía en septiembre, a poseer 2.382 millones en octubre. Del mismo modo, AFP Uno, en administración del Fondo A, pasó de tener 89 millones de acciones a 170 millones.