La historia de la reforma de pensiones en Chile es un reflejo de los constantes esfuerzos del Estado por asegurar una calidad de vida digna para sus trabajadores, tanto durante su vida laboral como en el retiro. Este proceso ha pasado por diversas etapas, desde un sistema de previsión social pionero hasta reformas estructurales que buscaron adaptar el modelo a las realidades económicas y sociales del país.

Orígenes del Sistema Previsional Chileno (fines del siglo XIX - 1980)

Desde finales del siglo XIX e inicios del XX, el Estado chileno concentró gran parte de sus esfuerzos en diseñar un sistema de previsión que asegurara una mejor calidad de vida durante el período laboral y el retiro de los trabajadores. En este sentido, las leyes sociales fueron pioneras con normativas como la ley de descanso dominical, accidentes del trabajo y jornada laboral.

Este escenario se mantuvo estable hasta 1924, año en el que comenzaron a funcionar la Caja del Seguro Obrero Obligatorio y la Caja de Previsión de Empleados Particulares, seguidas muy prontamente por la Caja de Empleados Públicos. Estas instituciones se nutrían de las cotizaciones obligatorias que realizaban los trabajadores, empleadores y el Estado, lo que aseguraba al beneficiario atención médica, pensión de invalidez y una jubilación a partir de los 65 años de edad.

Las cajas de empleados particulares y públicos funcionaban de manera similar. Los fondos se reunían a partir de las cotizaciones individuales y los aportes del empleador, en el caso de la Caja de Empleados Particulares, y con el auxilio complementario del Estado, en el caso de los públicos. Ambas instituciones otorgaban una pensión de retiro a los 30 años de servicio o a los 50 años de edad, así como préstamos en dinero deducibles de la cuenta que cada empleado mantenía en la caja.

A partir de 1937 se instauró una asignación familiar que se pagaba directamente al cotizante por cada miembro de su familia que dependiese de él. Para los antiguos miembros del Seguro Obrero, esto significó la adquisición de nuevos beneficios, como la pensión de sobrevivencia, el subsidio a la maternidad, la mejora en las pensiones de invalidez y la ampliación a toda la familia de la cobertura en salud. En 1952, este sistema fue modificado con la creación del Servicio de Seguro Social y variadas Cajas Previsionales que entregaron pensiones basadas en beneficios definidos con un financiamiento tripartito de reparto.

La Reforma Previsional de 1981 y el Sistema de Capitalización Individual

Tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó recién a fines de 1981 a través de un decreto-ley.

Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Se argumentó que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

La reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Críticas y Balance del Modelo de 1981

Por años, el sistema de capitalización individual obligatorio fue propagado internacionalmente como un ejemplo exitoso. Sin embargo, la realidad actual muestra una cara radicalmente distinta. Ninguna de las metas planteadas entonces pudo ser alcanzada.

Gastos Sociales y Déficit

El traspaso del antiguo régimen de reparto al nuevo sistema continuó generando enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados, y el pago de pensiones asistenciales para personas carentes de recursos, como así también por los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Grado de Cobertura y Densidad de Aportes

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. El número de aportantes, que asciende a 4,37 millones, significa que alrededor del 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo. La cobertura, entonces, alcanza a dos tercios de la población, siendo la más alta de América Latina.

Sin embargo, esta extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos.

Además, los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales». La densidad de aportes promedio es de alrededor del 52% de la vida laboral, con claras diferencias de género: mientras que la densidad de aportes de los hombres asciende a casi el 60%, la de las mujeres es inferior al 44%. Solo el 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

Hablemos de Pensión: Las lagunas previsionales (y por qué son relevantes) | Capítulo 3

Prestaciones y Montos de las Pensiones

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, correspondían a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y el 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas el 34% de todas las pensiones privadas son percibidas por mujeres.

La promesa formulada al momento de lanzar la reforma, en el sentido de que el monto de las pensiones privadas ascendería al 80% de los últimos ingresos percibidos, no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas el 28%. Las diferencias son enormes entre sexos y entre distintos niveles educativos.

Desarrollo de los Fondos de Pensiones

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Los trabajadores de bajos ingresos en relación de dependencia son quienes terminan cargando con mayores costos. Al comparar 14 sistemas previsionales en América Latina, se concluye que mientras que en las AFP los gastos administrativos ascienden al 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

La rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta modesto. En contraste, la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión, con ganancias claramente por encima de las del sector financiero.

A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente al 70% del PIB. De las 22 AFP que existían a comienzos de la década del 90, solo sobrevivieron seis, constituyendo un oligopolio donde las tres AFP más grandes concentran el 79% de los afiliados y el 80% de los activos administrados.

Reformas Post-Dictadura y el Pilar Solidario

Ante la evidencia de que el sistema de 1981 no estaba dando los resultados esperados, el gobierno de Michelle Bachelet impulsó una ley en 2008 que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. Esta fue la primera transformación estructural del Sistema de Pensiones en esa época.

El objetivo de este documento es revisar la historia de las reformas previsionales, desde una perspectiva analítica universalista, que han ocurrido en Chile desde 1924 hasta el debate que está aconteciendo en el país durante el primer semestre de 2017.

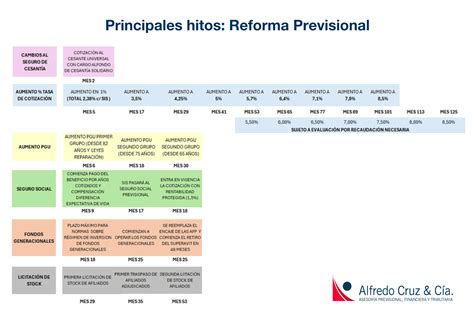

Debates y Futuras Reformas (2017 - 2025)

El debate sobre la reforma de pensiones ha continuado en el tiempo. En 2025 se dio un paso histórico para transformar profundamente el Sistema de Pensiones. El ministro Giorgio Boccardo relevó la importancia de la obra, ya que muestra el trabajo realizado para aprobar “este hito” en materia de seguridad social en el país y uno de los principales “legados del Gobierno del presidente Gabriel Boric”.

El titular del Trabajo destacó que la normativa instaló “un principio de seguridad social, una cotización de los empleadores, más regulación a la industria y más alineada con los objetivos de los ahorristas, y mayor solidaridad”. El subsecretario Claudio Reyes se refirió a la publicación señalando que “la idea de hacer este libro sobre la Reforma de las Pensiones no es nueva, es una experiencia que tuvimos en el año 2008 con la creación del Pilar Solidario”.

El libro “Historia de la Reforma de Pensiones 2025” se presenta como una instancia para reflexionar sobre uno de los procesos de política pública más relevantes para el país en las últimas décadas. El inicio de los pagos del Seguro Social es la culminación más relevante de la Reforma de Pensiones, que ya se ve reflejada en el bolsillo de las y los pensionados.

Sergio Durán, autor del libro, se refirió al proceso de elaboración de la publicación indicando que “fue un proceso desafiante en la investigativa, principalmente en cuanto a que esto fue una historia muy reciente, sobre la cual todos los días se estaban produciendo una noticia, una referencia, manejar esos volúmenes de información no es sencillo”. Durán añadió que “existía también la dificultad que, por ser un tema que genera tantas pasiones, un tema tan ideológico y políticamente cargado, y por ser además el año pasado año electoral, no siempre hubo puerta abierta o disposición de todos los actores para intervenir. Algunos de ellos sí estuvieron dispuestos, afortunadamente, otros no. Hubo que recurrir ahí a cuñas (de prensa), a declaraciones públicas, para recopilar todas las voces para que este no sea un libro partisano”.

Hugo Cifuentes señaló que “me parece muy bien, porque además es muy buen libro. Es una buena relación, desde el punto de vista de un historiador de lo que ha sido la evolución, no solo del debate de la reforma, que ya es mucho, que ya es bastante, sino que también de cómo ha evolucionado el sistema desde el año veinticuatro en adelante”. Gonzalo Cid destacó que “siempre es relevante que haya un texto escrito”.