Las autoridades fiscales, en ejercicio de sus facultades de comprobación, tienen la potestad de determinar contribuciones omitidas y créditos fiscales cuando advierten que los contribuyentes han incurrido en omisiones de declaración y/o pago. Una auditoría del Servicio de Administración Tributaria (SAT) es precisamente una manifestación de estas facultades de comprobación.

¿Qué es una Visita Domiciliaria del SAT?

Objeto y Naturaleza del Procedimiento

El Procedimiento de Visita Domiciliaria se erige como uno de los principales instrumentos del SAT para verificar y comprobar el debido cumplimiento de las obligaciones fiscales y de comercio exterior de los contribuyentes inscritos en el Registro Federal de Contribuyentes (RFC). Si bien su naturaleza intrínseca no persigue objetivos recaudatorios, sino de comprobación, en la práctica, muchos contribuyentes optan por corregir su situación fiscal para evitar la determinación de créditos fiscales que puedan acarrear consecuencias adversas, como la baja en el padrón de importadores o la pérdida de certificaciones.

Fundamento Legal

Este procedimiento tiene su fundamento en el antepenúltimo párrafo del artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, el cual establece que las autoridades administrativas podrán practicar visitas domiciliarias para comprobar el acatamiento de las disposiciones fiscales y/o aduaneras. Estas visitas deben sujetarse a las leyes respectivas y a las formalidades prescritas para los cateos, garantizando así la inviolabilidad del domicilio, uno de los derechos fundamentales más importantes.

Por esta equiparación constitucional, el Código Fiscal de la Federación (CFF) detalla en sus artículos 42, fracción III, 43, 44, 45 y 46 un procedimiento minucioso que las autoridades deben observar estrictamente. La violación de estas formalidades puede derivar en violaciones procesales e incluso a los derechos humanos, por lo que es crucial que los contribuyentes conozcan el procedimiento, sus etapas, los pormenores del acto de fiscalización, así como las formas y momentos para ejercer sus medios de defensa.

Sujetos Susceptibles de una Visita Domiciliaria

Personas Físicas y Morales

De manera general, los sujetos susceptibles de este procedimiento son las personas físicas y morales, quienes, en virtud de la Constitución, tienen la obligación de contribuir al gasto público y están inscritos en el RFC.

Responsables Solidarios

Asimismo, abarca a aquellos sujetos que deban cumplir con las obligaciones fiscales del contribuyente de forma solidaria. El artículo 26 del CFF establece la responsabilidad solidaria para:

- Los retenedores y responsables de recaudar contribuciones.

- Quienes estén obligados a efectuar pagos provisionales por cuenta del contribuyente.

- Los liquidadores y síndicos de la sociedad.

- Los adquirentes de negociaciones.

- Los representantes de personas no residentes en el país con cuya intervención se realicen actividades gravadas.

- Las empresas residentes en México o los residentes en el extranjero con establecimiento permanente en el país, entre otros.

Requisitos y Formalidades de la Orden de Visita

La Orden de Visita y su Notificación

La visita domiciliaria, según el último párrafo del artículo 42 del CFF, inicia desde el momento en que la orden es notificada al visitado. La representación legal es un aspecto fundamental, ya que la autoridad no puede proceder inmediatamente con alguien que no acredite dicha representación o que no sea el propio contribuyente buscado.

El verificador tiene la obligación de identificarse e informar la razón de su visita en el lugar. Posteriormente solicitará la presencia de una persona con la capacidad y responsabilidad de acreditar el domicilio. Debe ser una persona que cuente con identificación oficial (compareciente), ya que se le hace entrega de la orden de verificación.

Ninguna visita domiciliaria es válida si no existe una orden escrita, debidamente fundamentada y firmada por la autoridad competente. Una vez efectuada la identificación y acreditación, la autoridad fiscal debe emitir el oficio de inicio de facultades, conocido jurídicamente como la orden de visita, la cual debe cumplir con los requisitos legales de la debida fundamentación y motivación.

Contenido Esencial de la Orden

La orden de visita domiciliaria debe cumplir con los siguientes requisitos:

- Por escrito en documento impreso o digital.

- Indicar la autoridad que la emite.

- Especificar el lugar y fecha de emisión.

- Estar fundada, motivada y expresar la resolución, objeto o propósito.

- Ostentar la firma del funcionario competente.

- Señalar el nombre o nombres de las personas a las que va dirigido.

Además, la orden debe precisar:

- El lugar o lugares donde se efectuará la visita.

- El período o ejercicio fiscal sujeto a revisión.

- Una clara precisión de los impuestos o contribuciones que serán objeto de la revisión.

Etapas del Procedimiento de Visita Domiciliaria

El procedimiento de visita domiciliaria se compone de varias etapas que deben seguirse con estricta formalidad:

Inicio de la Visita

Notificación y Designación de Testigos

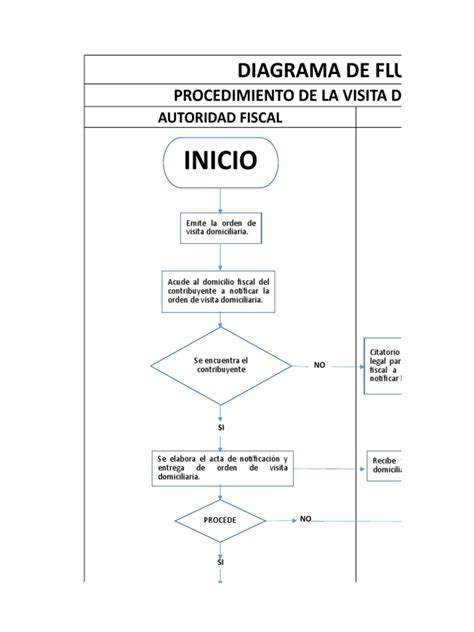

La visita inicia formalmente con la notificación de la orden al contribuyente, lo cual se realiza a través del ACTA PARCIAL DE INICIO. Este acto constituye en sí el inicio del procedimiento de visita domiciliaria. En caso de que el contribuyente no se encuentre en el domicilio, se deberá dejar citatorio para la espera al día siguiente hábil en una hora determinada.

Una vez identificados los visitadores, requerirán al visitado para que nombre a dos testigos presenciales que den fe de la legalidad de lo actuado. Si el visitado se niega o los testigos no aceptan, los visitadores procederán a nombrarlos, haciendo constar esta circunstancia en el acta de inicio.

Requerimiento de Contabilidad

Los visitadores solicitarán al contribuyente la exhibición de la contabilidad necesaria para el desarrollo de la auditoría.

Levantamiento del Acta de Inicio

Se documenta el inicio formal de la visita domiciliaria mediante el levantamiento del Acta de Inicio.

Desarrollo de la Visita: Actas Parciales

Durante el desarrollo de la visita, los visitadores pueden levantar actas parciales cuantas veces lo estimen pertinente para solicitar, recibir y analizar la documentación relacionada con el período o ejercicio fiscal revisado.

Derecho de Audiencia y Acta Final

A partir del levantamiento de la Última Acta Parcial, se abre para el contribuyente la posibilidad de ejercer el Derecho Fundamental de Audiencia. Es de vital importancia atender esta etapa adecuadamente, aportando la documentación y argumentos necesarios para desvirtuar las presunciones de omisión o infracción señaladas por la autoridad y demostrar el pleno cumplimiento de las obligaciones fiscales y/o aduaneras revisadas.

Transcurridos al menos veinte días entre el levantamiento de la última acta parcial, se procederá a levantar el ACTA FINAL de visita. En esta acta se precisarán los hechos y omisiones detectados por los visitadores durante la visita domiciliaria, así como la valoración de los documentos o informes obtenidos de terceros y de los documentos, libros o registros que presente el contribuyente dentro del plazo otorgado para desvirtuar los hechos u omisiones mencionados en la última acta parcial.

Así, es evidente que, en la visita domiciliaria, existen tres actas de trascendencia y de levantamiento obligatorio: el acta parcial de inicio, la última acta parcial y el acta final.

Excepciones y Suspensión del Procedimiento

Existen supuestos de excepción y suspensión que pueden variar la conclusión del procedimiento. Entre los más comunes se encuentran aquellos en los que se suspende el plazo para concluir la visita.

Consideraciones Clave y Derechos del Contribuyente

Aclaraciones del SAT sobre Visitas Arbitrarias

Las visitas domiciliarias del Servicio de Administración Tributaria (SAT) han causado dudas entre los contribuyentes, y el fisco ha aclarado cuándo ocurren y qué revisa realmente durante este proceso. En medio de rumores difundidos en redes sociales y algunos espacios informativos sobre supuestas revisiones “casa por casa” y congelamientos masivos de cuentas, el SAT ha aclarado que no existe un calendario generalizado de visitas ni un mecanismo arbitrario para inmovilizar recursos bancarios.

El SAT informó, a través de un comunicado oficial, que no realiza visitas domiciliarias de forma masiva ni aleatoria. Aun así, el SAT sí puede acudir al domicilio fiscal cuando existen indicios claros de irregularidades. Las visitas domiciliarias no se realizan de manera arbitraria, sino bajo criterios específicos y contemplados en la ley. Conocer cómo funcionan, qué documentos tener listos y cómo actuar puede marcar la diferencia entre una revisión ordenada y un problema fiscal de largo plazo.

Durante este proceso, las inspecciones suelen aplicarse con mayor frecuencia a personas morales, aunque también pueden involucrar a personas físicas con actividad empresarial.

Documentación y Colaboración

Uno de los puntos más importantes para enfrentar una visita domiciliaria es contar con la documentación fiscal y contable en orden. Cuando la información se encuentra en formato digital, el contribuyente está obligado a facilitar el acceso a los archivos y al equipo necesario para su consulta.

Horario y Días Hábiles

Durante la visita, el contribuyente tiene la obligación de colaborar con la autoridad fiscal, pero también cuenta con derechos plenamente reconocidos. Las visitas solo pueden realizarse en días hábiles y dentro del horario de 7:30 a 18:00 horas. Cualquier diligencia fuera de este rango es improcedente.

Recomendaciones durante la Visita

Especialistas fiscales recomiendan mantener la calma y verificar cuidadosamente la identidad de los funcionarios mediante su credencial institucional. Es recomendable solicitar copia de cada acta parcial o final que se levante durante la visita y realizar observaciones en el momento si se detectan inconsistencias.

Cómo atender una visita domiciliaria del SAT a tu empresa.

Verificación del Domicilio Fiscal

Importancia y Documentación

Calificar el domicilio fiscal con sus requisitos es fundamental. Los datos del domicilio de la Constancia de Situación Fiscal (CSF) deben ser exactamente iguales a los contenidos en los recibos de luz, agua, predio, estados de cuenta, contratos de arrendamiento, que la persona utilice para comprobar el domicilio al visitador, en cuanto al nombre, calle o avenida, colonia, alcaldía, número interior, exterior, código postal, etc.

Aspectos a Evaluar por el Verificador

Durante la visita, el verificador puede considerar varios aspectos relacionados con el domicilio:

- Tipo de inmueble.

- Características del inmueble.

- Actividad económica que se realiza en el domicilio.

- Documentación que se muestra para acreditar el domicilio y la actividad.

- Situaciones como:

- Domicilio no localizado.

- Persona encontrada en el domicilio.

- Reconocimiento del domicilio.

Mecanismos de Defensa ante el SAT

Violaciones de Fondo y Estrategia Legal

En casos de determinación de contribuciones o imposición de multas, es común la falta de una adecuada motivación de las razones por las que se considera que el contribuyente incurrió en omisiones o infracciones. Estas se conocen como violaciones de fondo. Para desvirtuarlas, se requiere documentación e información comprobatoria idónea, así como argumentos legales efectivos que demuestren que el contribuyente no se ubicó en los supuestos sancionados por la autoridad.

La estrategia de defensa legal se enfoca primordialmente en estos aspectos, procurando que el procedimiento no culmine en la determinación de un crédito fiscal u otras contingencias legales de mayor impacto.

Acuerdos Conclusivos y Denuncias

En caso de desacuerdo con las conclusiones preliminares de la visita domiciliaria, el contribuyente puede acudir a la Procuraduría de la Defensa del Contribuyente (Prodecon) para solicitar un acuerdo conclusivo. Asimismo, existen diversos canales para presentar denuncias contra actos indebidos de funcionarios del SAT o para reportar evasión fiscal de terceros. Estas pueden realizarse por correo electrónico, vía telefónica, a través de la app SAT Móvil, en el portal institucional o de manera presencial.

tags: #formato #de #visita #domiciliaria #sat