En el Perú, comprender el sistema de pensiones puede parecer desafiante al principio, pero es crucial para construir un futuro tranquilo y estable. Un fondo de pensiones es un patrimonio conformado por los aportes de trabajadores, administrado con fines previsionales. Las administradoras de fondos de pensiones (AFP) de Perú son entidades financieras encargadas de gestionar los fondos de pensiones individuales.

¿Qué es un Fondo de Pensiones y cómo funciona?

Comprender qué es un fondo de pensiones resulta esencial para asegurar un retiro con estabilidad financiera. En el caso del fondo de pensiones Perú, los recursos acumulados se convierten en la base para acceder a una renta de jubilación. El sistema se sostiene en aportes regulares que cada trabajador destina a su cuenta individual.

La pensión otorgada por las administradoras de fondos de pensiones se recibe durante la etapa de jubilación. Su función principal es acumular aportes que se invierten de manera diversificada, asegurando rentabilidad sostenida. El funcionamiento de estos fondos depende de aportes periódicos y una gestión de inversiones.

Aportes y su gestión

Los aportes a las AFP son deducidos directamente del sueldo del trabajador, siendo una fracción establecida por ley, actualmente alrededor del 10% del sueldo. Una ventaja significativa de estos aportes es que, al ser un trabajador dependiente, se realizan automáticamente, lo que facilita el ahorro a largo plazo sin que el afiliado tenga que preocuparse por realizar transferencias o depósitos mensuales. En el caso que seas un trabajador independiente, estos aportes dependen de ti.

Cada mes, millones de trabajadores peruanos aportan un porcentaje de su salario a su Administradora de Fondos de Pensiones, confiando en que ese dinero crecerá con el tiempo y les asegurará una jubilación digna. Los administradores seleccionan activos como bonos, acciones y fondos internacionales, con el fin de diversificar la cartera y reducir riesgos. Durante el periodo de aportación, el dinero de los fondos se destina a estrategias de inversión decididas por cada institución, que regresarán a los fondos originales con una tasa de rentabilidad.

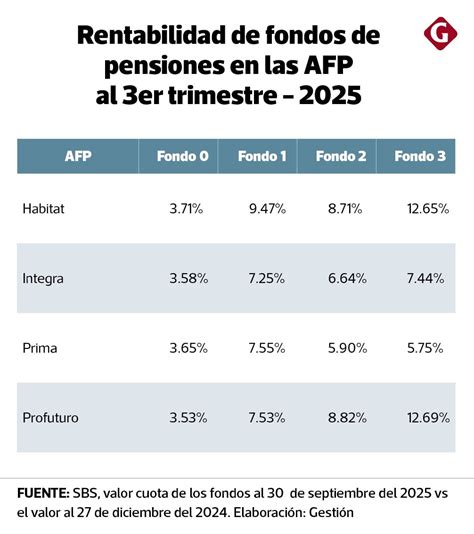

Si suspendes tus aportes porque cambiaste de empleo o quedaste desempleado, tu dinero no se pierde. Cuando los aportes se interrumpen, el fondo de pensiones privado no se pierde, ya que el capital acumulado permanece invertido según la estrategia seleccionada. Es recomendable revisar tu estado de cuenta regularmente y consultar la rentabilidad histórica publicada por la SBS.

Ventajas de los Fondos de Pensiones

Acceder a un fondo de pensiones en Perú brinda ventajas que impactan directamente en la seguridad financiera y la calidad de vida durante la jubilación:

- Un fondo de pensiones garantiza ingresos regulares al llegar la jubilación, ofreciendo estabilidad económica para cubrir gastos esenciales, atención médica y actividades personales.

- Los aportes son invertidos estratégicamente con el fin de superar la inflación y generar capital sostenido.

- El sistema previsional fomenta la costumbre de destinar un porcentaje de los ingresos a largo plazo.

Comenzar a aportar desde los primeros años laborales multiplica los beneficios de la capitalización. Quienes inician el ahorro en la juventud necesitan menores aportes para alcanzar una pensión sólida.

Las #PENSIONES en el #Perú. ¿Cómo funcionan? ¿Qué problemas tienen? #ONP #AFP

Tipos de Fondos de Pensiones (Multifondos)

El SPP ofrece cuatro tipos de fondos de pensiones, también llamados multifondos, diseñados para atender distintos perfiles de riesgo y horizontes de inversión. En general, las AFP llevan cuatro tipos de fondos previsionales numerados (0, 1, 2 y 3) que se recopilan por separado. Los fondos de pensiones privados son gestionados por AFP que compiten en el mercado ofreciendo diversas estrategias de inversión.

Prima AFP ofrece distintos tipos de fondos, pensados para adaptarse a diferentes perfiles de riesgo y etapas de vida de los afiliados. Desde fondos conservadores, que buscan proteger el capital del afiliado, hasta fondos más agresivos, que buscan maximizar el crecimiento del fondo a largo plazo a través de inversiones en renta variable. La selección del tipo de fondo dentro del Sistema Privado de Pensiones (SPP) es una decisión clave que puede influir directamente en el monto de tu futura jubilación.

Clasificación de los Fondos

- Fondo 0 (Protección de capital): Es el más conservador, compuesto casi al 100% por inversiones de renta fija. Diseñado para quienes están próximos a jubilarse y buscan protección del capital acumulado.

- Fondo 1 (Preservación de capital): Mezcla principalmente renta fija (90%) con un ligero componente rentable. Alternativa recomendada para afiliados conservadores que priorizan estabilidad.

- Fondo 2 (Mixto o Balanceado): Combina 55% renta fija y 45% renta variable. Propuesta equilibrada que combina renta fija y renta variable, adecuada para quienes buscan crecimiento moderado con un nivel de riesgo controlado. Si no eliges un tipo de fondo al afiliarte, tu dinero se asigna por defecto al Fondo 2, aunque puedes cambiarte más adelante.

- Fondo 3 (Crecimiento): Tiene el mayor componente de riesgo (80% en renta variable). Diseñado para afiliados jóvenes con horizonte de inversión amplio, incluye alta participación en renta variable. Los afiliados más jóvenes pueden permitirse asumir un mayor nivel de riesgo y aprovechar el potencial de crecimiento de los fondos tipo 3 o 2, orientados a plazos largos.

Además de los fondos previsionales, existen fondos no previsionales, accesibles únicamente para quienes llevan afiliados al menos cinco años. En 2021, se autorizaron los aportes voluntarios a través de una cuenta independiente.

Sistema Nacional de Pensiones (SNP) vs. Sistema Privado de Pensiones (SPP)

El Sistema Peruano de Pensiones te permite, ya seas trabajador dependiente o independiente, hacer aportes a un fondo con el fin de obtener una pensión desde el momento de tu jubilación. Este servicio te da opción a elegir entre dos sistemas de protección social principales:

- Sistema Nacional de Pensiones - SNP (DL N° 19990): Lo administra la Oficina de Normalización Previsional (ONP) y otorga una pensión desde los 65 años, al culminar tu vida laboral. Para disfrutar de este beneficio monetario, debes hacer un aporte mensual mínimo equivalente al 13% de tu sueldo o ingreso por al menos 10 o 20 años. La ONP se basa en un sistema de reparto en el que los aportes de los trabajadores activos se utilizan para financiar las pensiones de quienes ya se jubilaron.

- Sistema Privado de Pensiones - SPP: Está a cargo de las Administradoras de Fondos de Pensiones (AFP) y te permite acceder a una pensión de jubilación desde los 65 años, sin exigirte un periodo mínimo de aporte. Las AFP calculan el monto de dicho beneficio en base a tus aportes realizados y la rentabilidad generada en tu cuenta individual de capitalización (CIC). Por su parte, las AFP gestionan cuentas individuales donde cada afiliado acumula un capital propio.

Analizar la diferencia entre AFP y ONP permite dimensionar las particularidades de cada esquema. Cada persona puede estar afiliada solo a una AFP a la vez.

Historia y Reformas Clave del SPP en Perú

El marco legal del SPP se estableció mediante el Decreto Ley n.º 25897, promulgado en 1992. El mismo año 1993 se creó la Asociación de AFP. Al principio, el sistema de AFP estaba orientado a un segmento acotado de trabajadores del sector formal con capacidad de realizar aportes. Sin embargo, con el tiempo ha habido una concentración del mercado en unas pocas AFP, lo que ha afectado negativamente la rentabilidad de las contribuciones.

Hitos y cambios legislativos

- 2004: Un informe del Banco Mundial señaló los altos ingresos de las AFP.

- 2016: Se estableció que los clientes de AFP pudieran retirar el 95.5% del fondo en lugar de recibir dinero mensualmente. El momento natural de acceso al fondo es la jubilación, sea a los 65 años o antes, bajo ciertas condiciones (como jubilación anticipada). Este proceso permitirá a los afiliados solicitar el retiro de hasta 4 UIT (equivalentes a S/ 21.400), distribuidos en cuatro armadas mensuales de 1 UIT cada una. Aunque este tipo de medidas brinda un respiro financiero en el corto plazo, es importante recordar que cada retiro reduce el capital acumulado para la jubilación y puede afectar la rentabilidad futura del fondo.

- 2021: Keiko Fujimori propuso establecer un período de gracia para los fondos de pensiones de las administradoras de fondos, luego de que Pedro Castillo reclamara la falta de atención de las empresas a la población vulnerable.

- 2023: Se estableció la ley de pensiones mínimas (Ley n.º 31670), que es voluntaria y se puede realizar en cualquier momento. El congresista Américo Gonza propuso la disolución de las administradoras.

- 2024: El partido Fuerza Popular presentó un proyecto de ley que planteaba establecer nuevos criterios para las AFP. La reforma de 2024 estableció un nuevo esquema para obtener dinero: la comisión de productividad. Esta comisión reemplazará gradualmente a la de flujo y será predeterminada para los nuevos clientes. La reforma de 2024 estableció una pensión mínima de 600 soles (que estaría financiada parcialmente por el Estado) para quienes hayan realizado 240 aportaciones al sistema privado de pensiones y no hayan retirado parte de los fondos. Según Noelia Bernal, esta pensión no tiene carácter retroactivo, por lo que las personas que se beneficiaron de uno de los siete primeros retiros podrán percibirla. Se planeó un octavo retiro para 2025, pero la reforma de 2024 tenía previsto impedirlo, salvo excepciones.

- 2025: Se estableció que los usuarios pueden desafiliarse de los fondos de las AFP cuando exista una falta de información.

Desde 2020, el Congreso implementó medidas excepcionales para permitir retiros parciales por parte de los aportantes.

Información y Trámites Digitales en las AFP

Todo lo que necesitas está en tu Agencia Digital. Las AFP ofrecen diversas opciones y trámites de manera 100% digital. Los afiliados pueden acceder a sus servicios a través de plataformas en línea y aplicaciones móviles.

Servicios y trámites disponibles

En la agencia digital de tu AFP, puedes realizar una variedad de gestiones:

- Crear o recuperar tu contraseña.

- Descargar tu Estado de Cuenta.

- Retirar hasta el 95.5% de tu fondo de pensión.

- Abrir una cuenta de Aportes Voluntarios.

- Retirar de tu cuenta de Aportes Voluntarios.

- Ver movimientos, inversiones y valor cuota.

- Descargar tu Constancia de Afiliación.

- Conocer las Deudas de tus Empleadores.

- Retirar hasta el 25% para tu vivienda.

- Descargar tu Situación Previsional.

- Solicitar Bono de Reconocimiento.

- Definir tu pensión mínima objetivo.

- Transferir tu fondo si resides en el exterior.

- Solicitar una pensión por invalidez.

- Reembolsar gastos de sepelio de un afiliado.

- Solicitar una pensión por fallecimiento.

- Solicitar la herencia de un afiliado.

- Utilizar la Mesa de Partes Digital.

- Estimar el monto que podrías recibir al jubilarte a los 65 años.

Prima AFP se posiciona como una aliada estratégica en la gestión de tus ahorros pensionarios, ofreciendo servicios y productos adaptados a las necesidades de cada trabajador peruano. Considera la importancia de una gestión eficiente de tu fondo de pensiones y toma una decisión informada al elegir tu AFP.

Desde el 01/08/2026 entrarán en vigencia nuevos lineamientos para la jubilación de los trabajadores pesqueros.