Los fondos de pensiones son instrumentos financieros dinámicos que varían de precio diariamente, lo que se traduce en que los ahorros de los afiliados pueden subir o bajar. Usualmente, se obtienen ganancias que se suman a la cuenta individual, aumentando los ahorros; sin embargo, las pérdidas también son inherentes al sistema, aunque suelen recuperarse con el tiempo. Para entender estos movimientos, es fundamental analizar cómo se invierten los ahorros en las Administradoras de Fondos de Pensiones (AFP) y cómo las recientes reformas buscan impactar esta dinámica.

El Sistema Actual de Multifondos y sus Perfiles de Riesgo

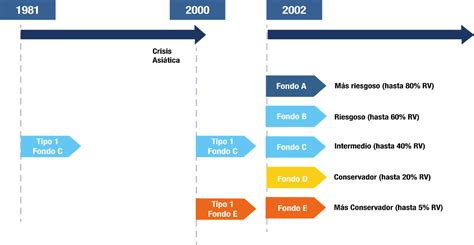

Cada Fondo de Pensiones invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero. Actualmente, el sistema cuenta con cinco multifondos (A, B, C, D y E), cada uno con un nivel de riesgo distinto. Las diferencias entre fondos se explican, básicamente, por el nivel de riesgo que asumen: se espera que los fondos más riesgosos tengan mayor rentabilidad en el largo plazo, pero también pueden subir y bajar con fuerza en el corto plazo; en cambio, los más conservadores buscan mayor estabilidad, algo especialmente importante cuando la persona está cerca de jubilarse, aunque se espera que tengan menores rentabilidades en el largo plazo.

- Fondo A (Más Riesgoso): Recomendado cuando faltan más de 20 años para jubilar o si se toleran bien las variaciones de saldo.

- Fondo B (Riesgoso): Apto cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Intermedio): Para quienes se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Conservador): Diseñado para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Más Conservador): Usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no se podrá elegir el Fondo A (más riesgoso) para depositar el ahorro previsional obligatorio, y la elección se restringe a los fondos B, C, D y E. Igualmente, por normativa, las AFP no pueden indicar a los clientes a qué Fondo deben cambiarse, pero sí deben tener a disposición un recomendador de Fondos para que las personas descubran su mejor opción.

Factores que Influyen en el Rendimiento de los Fondos

La rentabilidad de los fondos de pensiones se ve afectada por diversos factores, principalmente el tipo de instrumentos de inversión y el comportamiento de los mercados. Por ejemplo, los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija. La inversión en el extranjero también juega un rol crucial. Provida, como otras AFP, está adherida a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales.

Para entender la inversión, si un afiliado tiene $1.000.000 en su cuenta de la AFP en el Fondo A, y la cuota del Fondo A vale $10.000, entonces tiene 100 cuotas de ese fondo. La variación diaria en el valor de estas cuotas determina si los ahorros suben o bajan.

Rendimientos Recientes y la Paradoja de las Pensiones

Para entender los resultados actuales en contexto, es útil observar cómo han evolucionado las rentabilidades de los multifondos a lo largo de los años desde su creación en 2002. Según análisis retrospectivos, desde 2002 hasta la década reciente, los fondos más riesgosos (A y B) han generado retornos reales promedio anuales en torno a 5,2% y 4,6% respectivamente. Mirando aún más atrás, antes de la introducción de multifondos, el histórico Fondo C acumulaba rentabilidades nominales significativas desde 1981, con tasas anuales promedio por encima de 8% en varias décadas.

Al cierre de mayo de 2025, solo los fondos tipo A y B anotaron rentabilidades reales positivas. Los dispares resultados de este mes obedecen al retorno negativo de las inversiones en renta fija local e internacional. De este modo, el fondo tipo C cerró el quinto mes del año con un retroceso de 0,27%, y el fondo tipo D cayó un 1,60%. Por el contrario, los fondos tipo A y B, más expuestos a instrumentos de renta variable, concluyeron el período con rentabilidades reales positivas.

La rentabilidad de los Fondos de Pensiones Tipo A y B se explica, principalmente, por el retorno positivo que presentaron las inversiones en instrumentos extranjeros de renta variable y acciones locales. Por su parte, la rentabilidad de los Fondos de Pensiones Tipo C, D y E obedece, mayormente, al retorno negativo que presentaron las inversiones en instrumentos extranjeros de renta fija y títulos de deuda local. En el caso del Fondo Tipo C, dicho retorno fue parcialmente compensado por la rentabilidad positiva de las inversiones en instrumentos extranjeros de renta variable y acciones locales.

En relación con la inversión en el extranjero, durante mayo se observaron resultados positivos en los mercados bursátiles internacionales. Las principales bolsas de Estados Unidos, Japón, China, Hong Kong, Alemania y Brasil tuvieron alzas medidas en pesos de 5,41%; 5,14%; 2,50%; 5,08%; 5,80%, y 1,26%, respectivamente. A su vez, los activos de renta fija internacionales presentaron una rentabilidad de -1,31% en pesos. Con todo, al cierre de mayo de 2025, los fondos de pensiones chilenos totalizan activos por 4.953 millones de UF, equivalentes a US$ 207.056 millones.

La Paradoja de las Pensiones en Retiro Programado

Si bien se publicita que las pensiones están aumentando, para muchos ha ocurrido exactamente lo contrario. Desde agosto, las pensiones disminuyeron para quienes se encuentran en el régimen de retiro programado. Esta situación genera una paradoja: el saldo en UF de la cuenta individual pudo haber aumentado un 0,5% respecto del recálculo anterior; la expectativa de vida se redujo en un año, lo que, en teoría, debería elevar la pensión; y la composición del grupo familiar no ha cambiado.

Esta baja se debe a que en julio pasado, la Superintendencia de Pensiones redujo la Tasa de Interés Técnica para Retiro Programado (TITRP) desde 4,41% a 3,54% para el período julio-diciembre. Aunque la disminución de la tasa supera el 20%, la normativa contempla una salvaguarda, una banda de fluctuación que limita a un 10% la variación de las pensiones trimestrales, con el propósito de “proteger a los pensionados del retiro programado de fluctuaciones significativas en sus pensiones, causadas por los cambios en las tasas de interés técnica”. No obstante, la disminución de la tasa transmite un mensaje claro: las expectativas de retorno futuro de los fondos previsionales no son alentadoras.

Esta situación se ve agravada por la percepción de que, mientras la pensión disminuye sin un deterioro visible en los fondos ni en las condiciones personales de los afiliados, las ganancias de las AFP suben. Por ejemplo, la prensa tituló en agosto de 2025: “Ganancias de las AFP suben 25% en el primer semestre gracias a mayores ingresos y a rentabilidad del encaje”, una situación que se repitió en septiembre. Esto genera la sensación de que “ellos ganan, nosotros perdemos”. Sin embargo, con la reforma, se promete un “beneficio por año cotizado” a partir de enero de 2026, lo que buscaría compensar la baja de la tasa.

La Reforma Previsional 2025: Hacia un Nuevo Horizonte

La Reforma Previsional aprobada en 2025 introduce cambios significativos que impactarán la forma en que los fondos se administran y las pensiones se calculan. Estas modificaciones buscan mejorar la protección previsional, aumentar la competencia y alinear los incentivos con el bienestar de los afiliados.

Reemplazo de Multifondos por Fondos Generacionales

Con la Reforma Previsional aprobada en 2025, el actual sistema de cinco multifondos será reemplazado gradualmente desde 2027 por fondos generacionales. Este nuevo sistema asignará la cartera de inversión según la edad del afiliado, en lugar de permitir la elección entre A, B, C, D y E. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, ajustando automáticamente su perfil de inversión a medida que se aproximan a la jubilación y aumentando la seguridad del ahorro.

Nuevas Comisiones Variables y Licitaciones

Un cambio importante es que las comisiones de las AFP dejarán de ser fijas y serán variables, vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%; por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados y alinea sus incentivos con el bienestar de estos.

Además, para promover la competencia y reducir los costos para los afiliados, se implementará un sistema de licitación cada dos años. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Asimismo, para proteger a las personas, la Superintendencia de Pensiones realizará una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Fortalecimiento del Seguro Social y Cobertura Previsional

La reforma también introduce y refuerza varios beneficios y mecanismos de cotización:

- Aumento de la Pensión Garantizada Universal (PGU): La PGU aumentará a $250.000. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario. Aquellos que ya reciben el complemento de PGU verán su monto ajustado automáticamente al nuevo valor máximo ($250.000) a partir de septiembre de la fecha en que cumplan la edad establecida.

- Nueva Cotización del Empleador: A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7% en un período de nueve años. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027 (con un aporte del 1,5%).

- Ampliación del Seguro de Lagunas Previsionales: Este es un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin usar fondos individuales ni descuentos del monto del seguro del trabajador. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional.

- Compensación por Años Cotizados y Bono a Mujeres: Inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. Este beneficio busca corregir las brechas de género en el sistema de pensiones dada la mayor expectativa de vida de las mujeres.

- Simplificación de Cotizaciones para Independientes: Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. La reforma también promueve la formalidad al vincular los beneficios a la cotización.

- Fondo Autónomo de Protección Previsional (FAPP): Es un órgano creado en el marco de la ley N°21.735 para la protección previsional.

Obligaciones y Deudas Previsionales de Empleadores

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Agotadas las gestiones aclaratorias sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Herramientas Adicionales para el Ahorro y la Planificación

Además de la cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales (con un tope de 90 Unidades de Fomento - UF) y la nueva cotización adicional a cargo del empleador, los afiliados disponen de otras vías para complementar sus ahorros previsionales:

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, de inversión, para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

La PAFE (Pensión Autónoma de Referencia) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez.