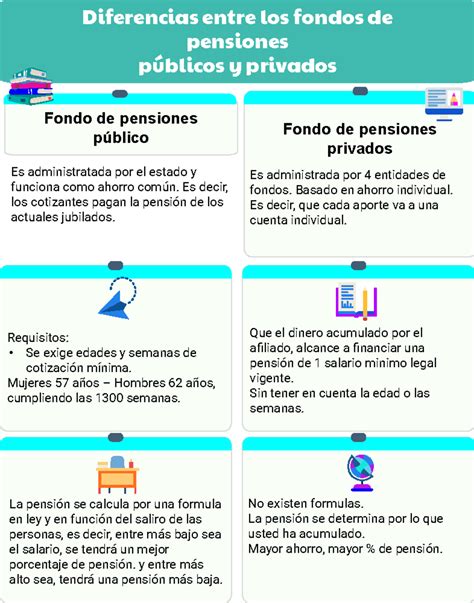

Los fondos acumulados en las Administradoras de Fondos de Pensiones (AFP) representan el total de los ahorros previsionales de una persona, destinados a financiar su pensión futura por vejez o invalidez, o a ser entregados como herencia en caso de fallecimiento. Estos fondos se componen de diversas cotizaciones y son gestionados por las AFP, las cuales los invierten con el objetivo de generar rentabilidad.

Componentes de los Fondos Acumulados

Los fondos acumulados provienen de distintos aportes, tanto obligatorios como voluntarios, que se suman a lo largo de la vida laboral del afiliado. Los principales componentes son:

- Cotización Obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Esta cotización es la base del ahorro previsional individual.

- Cotización del Empleador (Nueva Ley): Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% de la remuneración del trabajador, que aumentará cada año por un periodo de nueve años hasta llegar al 7%. Este aporte se suma al ya existente que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización Adicional o Comisión: Esta comisión por depósito de cotizaciones se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Gestión y Administración de los Fondos

Comisiones de las AFP y Transparencia

Las Administradoras de Fondos de Pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Es fundamental que las AFP informen del valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles, tableros o pizarras que deben mantenerse actualizados.

Elección y Asignación de AFP

Las personas tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un periodo de 24 meses.

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Pago de Cotizaciones

Trabajadores Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el empleador se atrasa en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y no corresponda el pago, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación.

Los empleadores con deudas previsionales no podrán recibir pagos de instituciones públicas ni con cargo a recursos fiscales de fomento productivo.

Trabajadores Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que el afiliado independiente debe pagar por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el periodo de un año. Sin embargo, tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador (si aplica) como a la AFP en la que se encuentran afiliados.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El SIS ofrece protección en caso de invalidez o fallecimiento del afiliado. La cobertura aplica para:

- Trabajadores Dependientes: Aquellos que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores Independientes: Aquellos que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Tipos de Fondos y su Inversión

Los ahorros en la AFP se invierten en diferentes instrumentos financieros, tanto en Chile como en el extranjero, a través de los denominados Multifondos. Estos fondos invierten en distintos sectores económicos, y su valor se expresa en cuotas. Por ejemplo, si una persona tiene $1.000.000 en su cuenta de la AFP y la cuota del Fondo A vale $10.000, entonces posee 100 cuotas de ese fondo. Los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de instrumentos de Renta Fija en los que pueden invertir los fondos.

Es importante entender que los ahorros suben y bajan de valor porque los instrumentos de inversión varían de precio diariamente. Generalmente se obtienen ganancias que aumentan los ahorros, pero también pueden generarse pérdidas que, históricamente, suelen recuperarse.

Los Multifondos y el Perfil de Riesgo

La ley establece restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones para sus ahorros previsionales, principalmente en función de la edad y la tolerancia al riesgo. Los Multifondos son:

- Fondo A (Más Riesgoso): Utilizado cuando faltan más de 20 años para jubilar o si se tolera bien las variaciones de saldo.

- Fondo B (Riesgoso): Aconsejable cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Intermedio): Para aquellos que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Conservador): Recomendado para quienes se jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Más Conservador): Usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

Por normativa, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no se podrá elegir el Fondo A para depositar el ahorro previsional obligatorio. Solo se podrá optar por destinar ese ahorro entre los fondos B, C, D y E. Además, por regulaciones específicas, al realizar un cambio de fondo, es posible que no se pueda optar al Fondo A o B para el Ahorro Obligatorio, esto con el fin de no exponer el capital a riesgos excesivos en ciertas circunstancias.

Ahorros Previsionales Voluntarios

Además de la cotización obligatoria, existen mecanismos para incrementar los fondos acumulados de manera voluntaria:

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede abrir en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la misma AFP en que una persona se encuentra afiliada. Los recursos de esta cuenta pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Destino de los Fondos Acumulados: Pensión y Herencia

Pensión por Vejez o Invalidez

Los fondos acumulados son el capital sobre el cual se calcula la Pensión de Referencia (PAFE). La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se consideran la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, según el Decreto Ley Nº 3.500 de 1980.

Herencia de Fondos Acumulados

En caso de fallecimiento del afiliado, los ahorros previsionales pasan a formar parte de sus bienes, constituyendo herencia, siempre y cuando no existan beneficiarios legales con derecho a pensión de sobrevivencia. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía el afiliado al momento de fallecer.

Abogado Rodrigo Logan explica: ¿Cómo se heredan los fondos de las AFP?

Proceso de Cobro de Herencia

Los herederos deberán solicitar el Pago de Herencia en la AFP en la que el fallecido se encontraba afiliado. Los beneficiarios legales podrán girar un monto de hasta 5 Unidades Tributarias Anuales con la sola presentación del certificado de defunción y la acreditación de la relación de parentesco. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

tags: #fondos #acumulados #afp