La gestión de los ahorros para la jubilación es un aspecto fundamental en la planificación financiera de cualquier persona. En el contexto del sistema de pensiones, las Administradoras de Fondos de Pensiones (AFP) ofrecen diversas alternativas de inversión para los fondos obligatorios y voluntarios de sus afiliados. La elección del fondo adecuado depende de factores como la edad, la tolerancia al riesgo y el horizonte de inversión.

¿Qué son los Multifondos de las AFP?

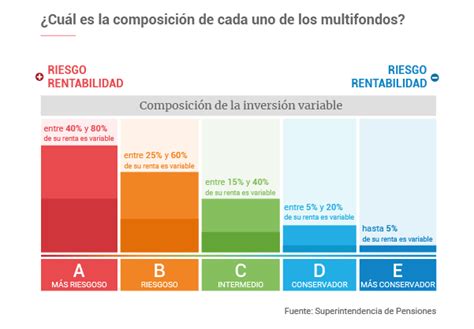

Los multifondos de las AFP representan las distintas alternativas de inversión que el Sistema de Pensiones chileno pone a disposición para los ahorros previsionales. Estos fondos se identifican comúnmente como Fondo A, B, C, D y E, y se diferencian principalmente por la composición de sus carteras de inversión, es decir, la proporción que destinan a instrumentos de renta variable y renta fija.

Composición y Niveles de Riesgo de los Multifondos

La proporción de inversión en renta variable y renta fija determina el nivel de riesgo y la rentabilidad esperada de cada multifondo:

- Fondo A: Es el fondo más riesgoso, con un máximo de inversión del 80% en renta variable. Está diseñado para personas con alta tolerancia al riesgo y un horizonte de inversión a largo plazo, típicamente mujeres de hasta 50 años y hombres de hasta 55 años.

- Fondo B: Considerado riesgoso, con un máximo del 60% en renta variable. Similar al Fondo A en cuanto a tolerancia al riesgo y grupo etario, pero con una menor exposición a la renta variable.

- Fondo C: Se clasifica como intermedio, con un máximo del 40% en renta variable. Es adecuado para hombres y mujeres de todas las edades que buscan un equilibrio entre riesgo y rentabilidad.

- Fondo D: Es un fondo conservador, con un máximo del 20% en renta variable. Dirigido a personas con baja tolerancia al riesgo, como hombres y mujeres de edades más avanzadas.

- Fondo E: Es el fondo más conservador, con un máximo del 5% en renta variable. Ideal para quienes buscan proteger sus ahorros de las fluctuaciones del mercado, generalmente personas cercanas a la edad de jubilación o pensionados.

Tabla Resumen de Multifondos

| Característica | Fondo A | Fondo B | Fondo C | Fondo D | Fondo E |

|---|---|---|---|---|---|

| Nivel de Riesgo | Más riesgoso | Riesgoso | Intermedio | Conservador | Más conservador |

| Máximo de Inversión en Renta Variable | 80% | 60% | 40% | 20% | 5% |

| Tolerancia al Riesgo | Alta | Alta | Media | Baja | Muy baja |

| Apropiado para (Ejemplo) | Mujeres hasta 50 años, hombres hasta 55 años | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades | Hombres y mujeres de todas las edades |

¿Cómo Elegir el Multifondo Adecuado?

La elección del multifondo ideal para tus inversiones debe considerar varios aspectos personales y financieros. Puedes decidir invertir en uno o dos fondos. Al momento de elegir, es importante tener en cuenta:

Factores a Considerar para la Elección del Fondo

- Horizonte o plazo de inversión: ¿En cuánto tiempo más necesitarás acceder a tus ahorros? Un plazo más largo permite asumir mayores riesgos en busca de mayor rentabilidad.

- Tolerancia al riesgo: ¿Cuánto riesgo estás dispuesto a asumir para obtener una mayor rentabilidad? Si prefieres evitar riesgos, deberás optar por un fondo más conservador.

- Otros ingresos: Si planeas contar con otras fuentes de ahorro o ingresos al momento de jubilar, podrías considerar tomar un mayor riesgo en tus fondos de AFP.

Asignación Automática de Fondos (¿Qué pasa si no elijo un multifondo?)

Si al ingresar al sistema previsional no elegiste un multifondo, la ley faculta a la AFP a asignarte uno. Esta asignación se realiza considerando tu edad, sexo y el tiempo que te falta para pensionarte. Las asignaciones automáticas se ajustan con el tiempo:

Asignación por Edad (Ejemplo de Distribución por Fondo)

- Hasta 35 años: Generalmente se asigna el Fondo B.

- Entre 36 y 55 años (hombres) o 36 y 50 años (mujeres): Se suele asignar el Fondo C.

- A partir de 56 años (hombres) o 51 años (mujeres): Se tiende a asignar el Fondo D.

- Pensionados: Generalmente se asigna el Fondo E.

Es importante destacar que, en algunos casos, existen restricciones para la elección de fondos, especialmente para proteger el ahorro previsional. Por ejemplo, las mujeres a partir de los 51 años y los hombres a partir de los 56 años no pueden invertir en el Fondo A. Asimismo, los pensionados por Retiro Programado y Renta Temporal, junto con afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

¿Qué es la Rentabilidad de la AFP?

La rentabilidad de la AFP se refiere a las ganancias o pérdidas que experimentan tus ahorros como resultado de las inversiones que realiza la administradora en mercados nacionales e internacionales. Las "lucas" que cotizas en tu cuenta obligatoria o que ahorras de forma voluntaria son invertidas por tu AFP con el objetivo de hacerlas crecer.

Rentabilidad Positiva y Negativa

- Cuando la rentabilidad es positiva, tus ahorros aumentan de valor.

- Cuando la rentabilidad es negativa, tus ahorros disminuyen.

Las variaciones en el saldo son normales, dado que los mercados financieros son dinámicos. Sin embargo, se observa que, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo.

¿En Qué Invierten las AFP?

Las AFP invierten los fondos previsionales en dos tipos principales de instrumentos financieros: renta fija y renta variable. Estos instrumentos se diferencian por su nivel de riesgo y la rentabilidad esperada.

Instrumentos de Renta Fija

Los instrumentos de renta fija suelen ser considerados los menos riesgosos del mercado. Representan inversiones en instrumentos de deuda. Cuando un gobierno o una empresa necesita financiamiento, emite bonos que los inversionistas, como las AFP, compran. A cambio, reciben el dinero invertido más un interés en pagos regulares. Dado que el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

Instrumentos de Renta Variable

La renta variable, por otro lado, incluye activos como acciones, cuyo valor fluctúa en el mercado. Si bien conllevan un mayor riesgo, también ofrecen el potencial de obtener mayores rendimientos a largo plazo. Los multifondos se diferencian por la proporción de inversión en estos instrumentos.

📚 ¿Qué es la RENTA FIJA y qué es la RENTA VARIABLE?

El Valor Cuota en los Fondos de AFP

El valor cuota es la unidad de medida que refleja el valor de tus ahorros en la AFP y su rentabilidad. Los valores cuota son específicos para cada multifondo y para cada AFP, y varían diariamente. Estas variaciones diarias son las que reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva) de los fondos.

Cada vez que realizas un aporte, estás comprando una cantidad de cuotas del multifondo elegido. Por ejemplo, si el valor cuota de un multifondo es de $1.000 y tienes $10.000 ahorrados en él, tu ahorro equivale a 10 cuotas.

Evolución Reciente de los Fondos (Ejemplo de Fondo A - Febrero 2026)

Durante febrero de 2026, el Fondo A registró una rentabilidad real acumulada del 2,07%. Los principales movimientos en los mercados que influyeron en esta rentabilidad fueron:

- Renta variable internacional: Las ganancias más significativas provinieron de las regiones de Asia emergente, Japón y Estados Unidos. Las pérdidas se concentraron en la región de EMEA (Europa emergente, Oriente Medio y África).

- Renta variable nacional: Las principales ganancias fueron aportadas por empresas como Mall Plaza, PARAUCO y SK.

- Renta fija internacional: Las ganancias más destacadas se observaron en bonos de países emergentes en dólares, bonos soberanos de países emergentes en moneda local y bonos high yield en dólares. El efectivo fue el principal factor de pérdidas.

- Renta fija nacional: Las ganancias provinieron de papeles del gobierno en UF y en pesos, así como de depósitos en pesos.

En el contexto macroeconómico de Estados Unidos, se observó que el PIB del cuarto trimestre de 2025 creció un 1,4% trimestral, afectado por el cierre de gobierno. La inflación se mantuvo contenida, con un PCE Core del 0,4%, un IPC del 0,2% y un subyacente del 0,3%. Los principales índices bursátiles cerraron febrero con resultados mixtos: el S&P 500 registró -0.9%, Europa +2.9% y China -5.9% (medidos en dólares).

Consideraciones sobre la Inversión y Riesgo

Es fundamental que evalúes si el fondo elegido, considerando tu nivel de riesgo y retorno deseado, es el más adecuado para ti. Las personas más jóvenes, al tener un mayor plazo para recuperarse de las fluctuaciones del mercado, pueden permitirse asumir mayores riesgos. Por el contrario, quienes están a 10 años o menos de pensionarse deberían optar por fondos menos riesgosos para proteger sus ahorros.

Adicionalmente, es importante recordar que la tolerancia al riesgo es una característica individual y varía de persona a persona.

Beneficios por Fallecimiento

En caso de fallecimiento del afiliado, y si no existen beneficiarios legales designados, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio al momento del fallecimiento. Si hay varios herederos, deberán designar un mandatario común para recibir los recursos heredados.