La protección frente a eventos inesperados como la invalidez o el fallecimiento es fundamental para la seguridad económica de los trabajadores y sus familias. En Chile, existen mecanismos obligatorios y regulaciones específicas que buscan garantizar esta cobertura y promover la competencia en el mercado asegurador. Este artículo detalla el Seguro de Invalidez y Sobrevivencia (SIS), su funcionamiento y el impacto de la intervención de la Fiscalía Nacional Económica (FNE) en la mejora de la competencia en las licitaciones de seguros asociados a créditos hipotecarios, un área que demuestra el rol activo de la FNE en el sector.

¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia.

Obligatoriedad y Financiamiento

Este seguro es financiado por los empleadores durante su vida laboral activa, con una fracción de la cotización adicional o comisión que cobran las Administradoras. El Seguro de Invalidez y Sobrevivencia o SIS, es un seguro que obligatoriamente debe estar cotizando en alguna AFP. A partir del 01.10.2023, para efecto de pago de los empleadores, la tasa única a cancelar es de 1,47%.

Cobertura y Beneficiarios

Este seguro cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de sobrevivencia. La cobertura por invalidez tiene como propósito proteger el futuro de los afiliados en caso de sufrir un accidente y ver afectada su capacidad para trabajar. Un Seguro de Vida, como el que ofrece Penta Vida, permite complementarlo con la cobertura adicional por invalidez, ya sea accidental o permanente. Los Seguros de Vida tradicionalmente entregan una indemnización a quienes se elija como beneficiarios (pareja, hijos o familiares) para que, en caso de muerte, no queden desamparados. De acuerdo con la ley, la incapacidad permanente es aquella que tiene naturaleza irreversible y que limita las capacidades laborales.

Requisitos de Elegibilidad y Monto

Se puede contratar este seguro si se tiene entre 18 y 64 años, y gozar de la protección hasta los 74 años. La cobertura es hasta los 65 años, para hombres y mujeres, siempre que no estén pensionados. El seguro es adjudicado mediante licitación pública, efectuada por las AFP y la Superintendencia en conjunto. Pueden participar en la licitación las compañías de seguros de vida (CSV) que se encuentren constituidas a la fecha de la licitación. El seguro deberá ser adjudicado a la o las CSV que presenten la mejor oferta económica, pudiendo adjudicarse a más de una entidad, con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia. Las AFP deberán transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

El SIS para Trabajadores Dependientes

¿Quiénes están cubiertos? Los afiliados que estén cotizando en la AFP. En el caso de los trabajadores dependientes, se presume que se encontraban cotizando, si la muerte o la declaración de invalidez se producen en el tiempo en que prestaban servicios. Aquellos afiliados dependientes que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al Seguro de Invalidez y Sobrevivencia, siempre que la invalidez ocurra dentro del período de doce meses desde la última cotización, habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía. Los documentos necesarios son las Planillas de pago de Cotizaciones.

Los plazos normativos: El plazo máximo normativo para el pago del SIS de un trabajador es hasta el día 10° del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente. En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

El SIS para Trabajadores Independientes

La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) dará derecho a un aporte adicional en caso de invalidez o fallecimiento que incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

¿Todos los trabajadores Independientes que paguen el SIS están cubiertos?

Sí. Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC), quedarán cubiertos durante el mes siguiente al pago. En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago.

Cobertura Anual

El periodo que dure dicha cobertura depende del monto que cotice: Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago. Donde $301.000 corresponde al salario mínimo.

Importancia del Pago Continuo

¿Qué pasa si el trabajador Independiente no paga su cotización en un mes? El no pago afecta a la cobertura del seguro de invalidez y sobrevivencia dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por eso es tan importante estar al día y ser sistemático en el pago de las cotizaciones.

La Fiscalía Nacional Económica (FNE) y la Competencia en el Mercado Asegurador

En Chile, uno de cada cinco adultos sufre de algún tipo de discapacidad, y un 40,4% de ellos son personas dependientes. La Fiscalía Nacional Económica (FNE) juega un rol crucial en la promoción de la competencia en diversos mercados, incluyendo el de seguros, impactando indirectamente en las condiciones bajo las cuales los seguros de invalidez y otros riesgos son ofrecidos.

Antecedentes de la Intervención de la FNE

El 12 de marzo de 2024, la División Antimonopolios de la Fiscalía Nacional Económica (FNE) publicó el documento: “Evaluación de Impacto: Implementación de las Recomendaciones Normativas de la FNE en Licitaciones de Seguros Hipotecarios” (en adelante, “Evaluación de Impacto”). En él se describen los resultados de la implementación de las medidas sugeridas por dicha institución al Poder Ejecutivo para fomentar la competencia en las licitaciones de seguros hipotecarios. Estas medidas entraron en vigor en abril de 2021, a través de la Ley 21.314 (que establece nuevas exigencias de transparencia y refuerza las responsabilidades de los agentes de los mercados). Estas medidas fueron sugeridas por la División Antimonopolios a raíz de la Investigación de oficio sobre licitaciones de seguros hipotecarios, publicada el 8 de agosto de 2019 (en adelante, “Investigación de 2019”).

Créditos Hipotecarios y Seguros Asociados

En la práctica, para acceder a un crédito hipotecario, las entidades que ofrecen estos créditos (“Entidades Crediticias”) -en su mayoría bancos comerciales- exigen al solicitante del crédito (consumidor) contar con un seguro de desgravamen (que opera en caso de fallecimiento del deudor) y un seguro de incendio. En este sentido, la regulación vigente (art. 40 Ley de Seguros) establece que las Entidades Crediticias liciten de forma colectiva la contratación de estos seguros. De esta manera, los consumidores, al solicitar un crédito hipotecario, tendrían la opción de contratar estos seguros de forma directa con la Entidad Crediticia (accediendo a un seguro colectivo), o bien, contratarlo de forma individual (lo que es poco usual).

Corretaje de Seguros y Relaciones Verticales

En dichas licitaciones, las Entidades Crediticias son las que establecen las condiciones para la participación de las aseguradoras (es decir, las empresas prestadoras de los seguros de desgravamen e incendio). Antes de la entrada en vigencia de la nueva regulación, las Entidades Crediticias podían exigir en las bases de licitación que las aseguradoras incorporasen los servicios de “corretaje” de estos seguros. Debido a esto, en gran parte de las licitaciones ocurría que las aseguradoras participaban junto a una corredora de seguros (la cual, a su vez, cobraba una comisión de la prima por la prestación de sus servicios). Se debe tener presente que, como señala la FNE en su Investigación de 2019, en este mercado el rol del corredor de seguros hipotecarios difiere del común, pues la intermediación para adquirir el seguro ya es realizada a través de la propia licitación.

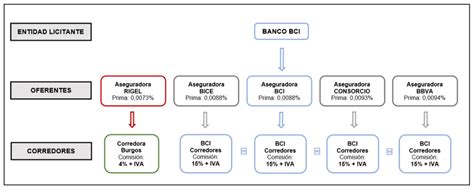

Un aspecto clave en este mercado es la existencia de relaciones verticales entre la Entidad Crediticia y la aseguradora, o bien, entre la Entidad Crediticia y la corredora de seguros (“Corredor Relacionado”). Así, por ejemplo, en la licitación de seguros hipotecarios realizadas por el Banco de Crédito e Inversiones S.A. (“BCI”) en el 2017, también participaron la “Aseguradora BCI” y “BCI Corredores”.

La presencia de estas relaciones verticales entre la Entidad Crediticia y las corredoras fueron elementales en el diagnóstico del nivel de competencia del mercado en la Investigación de 2019.

Problemas Detectados por la FNE (Investigación de 2019)

En la Investigación de 2019, la FNE detectó una serie de elementos dentro de la antigua regulación que provocaban una disminución en la competencia del mercado de seguros hipotecarios, con especial foco en el corretaje de dichos seguros y las relaciones verticales existentes.

Baja Competencia en el Corretaje

- En un 94,8% de las licitaciones realizadas entre los años 2012 y 2017, solo se presentó el Corredor Relacionado a la Entidad Crediticia licitante.

- En contraparte, solo en un 5,2% de las licitaciones se incluyó la presencia de un corredor no relacionado (es decir, independiente).

- La diferencia entre las comisiones entre ambos tipos de corredores fue significativa: los Corredores Relacionados cobraron, en promedio, 14,5% de comisión, mientras que los corredores independientes cobraron, en promedio, 4,31% (equivalente a una diferencia de 70%).

El "Derecho de Reemplazo"

Este consistía en la facultad de las Entidades Crediticias de reemplazar al corredor “incluido en la oferta adjudicada, manteniendo la misma comisión de intermediación considerada en la oferta, siempre y cuando ello esté previsto en las bases”. Teniendo a la vista que la mayoría de las Entidades Crediticias tienen una corredora asociada, la FNE plantea que el derecho de reemplazo generaba dos efectos que reducían la competencia en las licitaciones:

- Desincentivaba a las corredoras independientes de participar, considerando que la Entidad Crediticia podría terminar adjudicando a su Corredor Relacionado.

- Incentivaba a los Corredores Relacionados a presentar sus ofertas con precios monopolísticos, pues en caso de perder la licitación, aún tendrían la posibilidad de cobrar el precio competitivo gracias al derecho de reemplazo de la Entidad Crediticia.

Exigencias Restrictivas en Licitaciones

La FNE identificó que las Entidades Crediticias podían establecer exigencias en las bases de las licitaciones que perjudicaban a los corredores independientes. En específico, las Entidades Crediticias podían establecer que:

- Las aseguradoras realizasen la recaudación de la prima.

- Exista un mínimo de sucursales y puntos de atención.

- Se exigiera personal en las sucursales del licitante.

- Se exigieran boletas de garantía.

- Se exigiera la existencia de call centers.

Según la Fiscalía, estas exigencias “son de un cumplimiento muy incierto, para entidades no relacionadas, ya que al momento de participar no saben si podrán o no celebrar un contrato con la entidad licitante que les permita cumplir esta exigencia”.

Recomendaciones e Implementación de la FNE

En vista de los antecedentes recabados en la Investigación de 2019, la Fiscalía recomendó una serie de medidas orientadas a fomentar la competencia en el mercado de licitaciones de seguros hipotecarios. Estas son:

- Eliminar el derecho de reemplazo.

- Eliminar la facultad de las Entidades Crediticias para exigir la presencia de un corredor de seguros en las licitaciones.

- Regular los servicios que se podrían exigir a las corredoras (por ejemplo, efectuar la recaudación).

Según la FNE en la Investigación de 2019, la adopción de estas medidas provocaría ahorros para los deudores, entre US$28 millones y US$38 millones anuales. Estas medidas fueron mayoritariamente acogidas por el Poder Ejecutivo y por el Congreso, materializándose en la Ley Nº21.314, que entró en vigencia el 13 de abril de 2021.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

Evaluación de Impacto de la FNE (2024)

Luego de casi 3 años contados desde la implementación de las medidas recomendadas, la Fiscalía realizó un análisis cuantitativo considerando datos de la Comisión para el Mercado Financiero, que incluyen el 98% de la cartera de deudores a nivel nacional. Específicamente, comparó el periodo previo a las recomendaciones (“Pre”), y el periodo posterior a la entrada en vigencia de la Ley N°21.314 (“Post”), según los resultados de las licitaciones y las comisiones de las corredoras.

Resultados en Participación y Adjudicación de Licitaciones

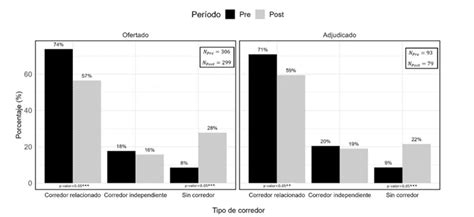

La Fiscalía observó la evolución en la participación y adjudicación de las licitaciones en cada periodo, desglosando según el tipo de corredor que participó (relacionado o independiente), o bien, si no hubo corredor.

Según la información del Gráfico N°1, la participación de Corredores Relacionados disminuyó tanto para la presentación de ofertas como para las adjudicaciones de las licitaciones. Lo anterior toma más valor al observar que la disminución es equivalente al aumento de ofertas y adjudicación de las aseguradoras sin corredores. Por su parte, las ofertas y adjudicaciones con un corredor independiente no se vieron perturbadas. Dada esta información, la Fiscalía logró concluir que existió un desplazamiento, desde ofertas de Corredores Relacionados hacia ofertas sin corredores.

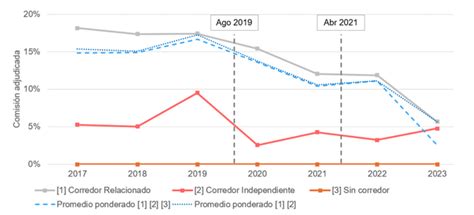

Evolución de las Comisiones de Corretaje

La Fiscalía evaluó la evolución de las comisiones promedio de las ofertas adjudicadas, nuevamente distinguiendo entre Corredores Relacionados, corredores independientes y ofertas sin corredor. Asimismo, incluyó los valores promedio de las comisiones de todo el sistema.

En términos generales, la comisión promedio del sistema se redujo del 17% el 2019, al 3% en 2023, equivalente a una reducción del 85%. Durante el mismo periodo, el promedio sin incluir las ofertas sin corredor fue de 67%. De acuerdo con la Fiscalía, la reducción de las comisiones promedio se debió a las menores comisiones cobradas por los dos tipos de corredores de seguros (relacionados o independientes), aunque con énfasis en la comisión de los Corredores Relacionados, la cual disminuyó un 67% entre 2019 y 2023. Asimismo, la brecha entre las ofertas de Corredores Relacionados y corredores independientes también se vio disminuida, lo que, según la FNE, “da cuenta de que existe actualmente una mayor presión competitiva entre ambos grupos”.

Ahorro Estimado para los Deudores

En términos generales, la Evaluación de Impacto determinó que las medidas fueron efectivas para mejorar el nivel competitivo en las licitaciones para seguros de créditos hipotecarios (es decir, seguros de desgravamen y de incendios), logrando un ahorro estimado de US$25 millones anuales. Esta cifra de ahorro se acerca a lo estimado en la Investigación de 2019. Para calcular este ahorro, la Fiscalía evaluó el comportamiento de los corredores en el periodo Pre versus el periodo Post, calculando los cambios en pagos desde los deudores considerando las diferencias entre las comisiones de las corredoras Pre y Post.