El sistema de pensiones chileno, administrado principalmente por las Administradoras de Fondos de Pensiones (AFP), ofrece diversas opciones para que los trabajadores accedan a su jubilación. La edad legal de jubilación es un factor clave, pero existen también mecanismos para acceder a una pensión anticipada, así como consideraciones sobre las cotizaciones y comisiones asociadas.

Requisitos para la jubilación

Para tramitar la pensión, existen requisitos de edad específicos. La edad legal de jubilación para los hombres es de 65 años, mientras que para las mujeres es de 60 años. Sin embargo, el sistema permite la opción de una pensión anticipada, es decir, antes de cumplir la edad legal de jubilación.

Las personas interesadas pueden pensionarse en forma anticipada siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas. Para acceder a este tipo de pensión, el trabajador o trabajadora debe realizar una serie de trámites que le permitirán acceder al dinero de su jubilación.

Proceso de solicitud de pensión

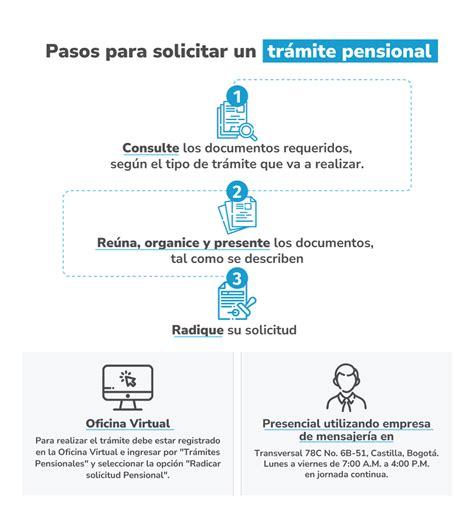

El primer paso para solicitar la pensión es acudir a la AFP a la que se está afiliado, ya sea de forma presencial en una sucursal o a través de su página web. Alternativamente, la solicitud se puede ingresar a través del Instituto de Previsión Social (IPS) o directamente en la AFP.

Una vez realizada la solicitud, la AFP emitirá un Certificado de Saldo, donde se informará por escrito la totalidad de los fondos que tiene ahorrados el afiliado. Este certificado es fundamental para dar inicio a la selección de la modalidad de pago.

El trámite para solicitar la pensión se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende. Como resultado del trámite, se habrá solicitado la pensión de vejez.

Selección de modalidad de pago y SCOMP

Si la respuesta al requerimiento de pensión es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

El certificado de SCOMP mostrará los montos de pensión que obtendría el afiliado en cada una de las AFP. La persona no está obligada a elegir una modalidad; otra opción es realizar un nuevo proceso de solicitud de oferta a través de SCOMP.

El SCOMP es un contrato al que no se puede renunciar ni poner término, donde una Compañía de Seguros paga la pensión en un monto fijo en UF. La PAFE (Pensión de Vejez Anticipada) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura.

Cotizaciones y Comisiones

El sistema de pensiones se financia a través de diversas cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Esta comisión es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria.

Transparencia en comisiones

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias donde se atiende público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Afiliación y Elección de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Ahorro Previsional Voluntario y Cuenta 2

Adicionalmente al ahorro obligatorio, existen opciones de ahorro voluntario:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser abierta en una AFP, una compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

- Depósitos Convenidos: Otra forma de ahorro voluntario.

Las personas también tienen la opción de eximirse de cotizar para pensión, para lo cual deben manifestarlo por escrito tanto a su empleador como a la AFP en la que se encuentran afiliadas.

Consideraciones sobre la edad y los fondos de pensiones

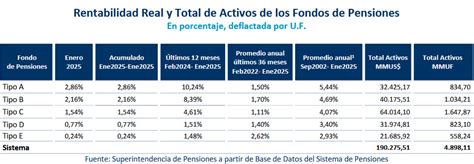

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para las afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Obligaciones de pago de cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Para las trabajadoras y los trabajadores independientes, el Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar por concepto de cotizaciones en el sistema de pensiones, en el proceso de declaración de impuesto anual a la renta. Estos trabajadores quedan cubiertos por el período de un año.