Creación del Pilar Solidario: La Reforma Previsional de 2008

El Pilar Solidario comenzó a operar con la Reforma Previsional de 2008, durante el primer gobierno de Michelle Bachelet. En 2008, la entonces Presidenta Michelle Bachelet firmó el decreto que promulgó la Ley 20.255, conocida como la “Reforma Previsional” de 2008. Esta reforma tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, más conocido como Comisión Marcel, cuyo informe fue la base para la elaboración del proyecto por un comité interministerial. La mandataria declaró que "con la reforma previsional no gana este grupo o aquel otro, sino Chile en su conjunto", destacando que el mensaje principal de la iniciativa era que "Chile valora su vida dedicada al trabajo" de todos sus ciudadanos, sin distinción.

La reforma creó el Pilar Solidario, destinado a incrementar las pensiones de las personas más vulnerables, y promovió un sistema que, desde la perspectiva de los derechos sociales, entregara tranquilidad a los ciudadanos y a sus familias. Además, estableció el Bono por Hijo y también dos instrumentos para la población más vulnerable: la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). Con esta reforma, la cobertura creció desde el 40% al 60% de la población de menores ingresos.

Instrumentos del Pilar Solidario (2008-2022)

El Pilar Solidario para los pensionados estaba dirigido a quienes no tenían derecho a jubilación en ningún régimen previsional (PBS) o quienes no tenían suficiente ahorro (APS). Quedaban excluidos los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

- La PBS beneficiaba a las personas que nunca cotizaron en una AFP. Las personas que no tienen ahorros previsionales e integran el grupo más vulnerable de la población, accedieron gradualmente a una Pensión Básica Solidaria (PBS) a partir del 1 de julio de 2008, con un valor inicial de $60.000. Entre los beneficios que estableció el Pilar Solidario se encontraba la Pensión Solidaria de la Vejez (PBSV), dirigida a personas de 65 años o más en vulnerabilidad que hayan o no cotizado formalmente.

- El APS era un complemento a quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas. Para quienes hayan cotizado en algún sistema previsional, pero de manera insuficiente, el Estado entregaría un suplemento para incrementar la pensión, denominado Aporte Previsional Solidario (APS) y, de esa forma, asegurar un monto máximo a recibir. Este beneficio comenzó a entregarse a partir de julio de 2008, donde se garantizaba una pensión máxima de $70.000.

- También se creó la Pensión Básica Solidaria de Invalidez (PBSI), que no estipula edad y está enfocada a personas con discapacidad, y el Aporte Previsional Solidario de Invalidez (APSI). Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad. A partir de entonces se transformaban en beneficiarios de PBS y APS Vejez, según el sistema que existía hasta inicios de 2022.

Tanto la PBS como el APS tenían una versión de vejez (hombres y mujeres que cumplan 65 años con PBSV y APSV) y una versión para quienes deben jubilarse antes por invalidez (PBSI y APSI). Cualquier persona del segmento más vulnerable de la población podía recibir una PBS (si nunca se afilió al sistema de AFP) o APS (si alguna vez cotizó), si cumplía con requisitos de residencia y edad, entre otros.

Enfoque de Género y Otros Beneficios de la Reforma de 2008

Reforma de Pensiones en Chile

La reforma previsional de 2008 tuvo un enfoque de género y el Pilar Solidario estableció el Bono por Hijo, que aumenta la pensión de las mujeres que han tenido al menos un hijo, tanto nacido vivo, adoptado o dado en adopción. Se otorgará un bono por cada hijo nacido vivo, a todas las mujeres que perciban pensión de vejez, de invalidez o sobrevivencia, cuando cumplan 65 años, y a todas las beneficiarias del Pilar Solidario. Este bono equivale al 10% de 18 salarios mínimos. Se incluye como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

Para los trabajadores independientes se igualó la situación de derechos y obligaciones de cotización respecto de los trabajadores dependientes. Tendrán acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, podrán afiliarse a las Cajas de Compensación y estarán protegidos por la ley de accidentes del trabajo.

Para otorgar mayor competencia y menores costos en el sistema de AFP se harían Licitaciones entre las AFP de los nuevos afiliados. Se eliminaron las comisiones fijas por cotización, retiros y por transferencia de saldo, de modo de facilitar la comparación de precios entre administradoras. Para lograr una mayor rentabilidad de los fondos de pensiones se ampliaron las alternativas de inversión en Chile y en el exterior, lo que permitiría alcanzar mejores pensiones para los afiliados a las AFP. En el caso del límite de inversión en el exterior, se amplió hasta un 80%. Se flexibilizó el régimen de inversiones dejando sólo 5 límites establecidos por ley. Se mantuvo el actual beneficio tributario al APV, pero además se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, que beneficiaría a quienes perciban rentas de hasta 1,5 millones mensuales.

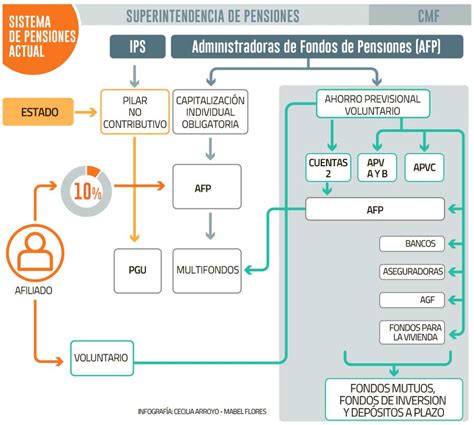

Para ello se creó el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales que administra el INP y de los Centros de Atención Previsional Integral.

Transformación a la Pensión Garantizada Universal (PGU)

El pilar solidario ha ido cambiando en el tiempo. Uno de los grandes cambios fue pasar de la PBS a una pensión más universal, esto sucedió en el año 2022. A partir de febrero de 2022, durante el segundo gobierno de Sebastián Piñera, todo pasó a llamarse Pensión Garantizada Universal (PGU). En enero de ese año, el Presidente Sebastián Piñera promulgó la ley 21.419 que creó la PGU. En enero de 2023, el Congreso aprobó una ley corta, la 21.538, que modificó la ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

La PGU cubre hoy al 90% más vulnerable de la población sobre 65 años. Desde su implementación en 2022, se entregan dos tipos de PGU: No Contributiva (personas nunca afiliadas a un sistema previsional, similar a PBS) y Contributiva (cotizaron alguna vez o recibían pensión de sobrevivencia, similar a APS).

Beneficiarios del Sistema

Según las cifras más recientes, de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres, y el 42%, hombres. La diferencia entre géneros se ha disminuido ligeramente en tres años; en 2022 la distribución era 59% mujeres y 41% hombres, y en 2021 las mujeres eran el 61%, frente al 39% de los hombres.

En 2021 un total de 462.416 personas recibieron los beneficios del Pilar Solidario entre los 65 y 69 años. Entre los 70 y 75 años se sumaron 405.902 afiliados. Fueron los tramos de edad con mayor cantidad de destinatarios de la Pensión Básica Solidaria (PBS) y del Aporte Previsional Solidario (APS).

En 2022 hubo más de 1,7 millones de beneficiados por esa pensión. La mayoría (57%) entre los 65 y 75 años. En 2023 ya hubo cerca de 2 millones de afiliados que contaron con PGU. Del total de PGU, la No Contributiva representó al cierre de 2023 el 24% (470.941 beneficiados), y la PGU Contributiva, el 76% (1,5 millones de personas).

En 2023, el 68% de los beneficiarios hombres recibe una PGU contributiva, y se amplía al 81% si se considera la no contributiva. En el caso de las mujeres, un 58% se beneficia de la contributiva y un 24% de la no contributiva. Si nos centramos solo en esta última, casi tres de cada cuatro (72%) afiliados a PGU no contributiva son mujeres.

Las personas del sistema antiguo de cajas tenían derecho a APS y, ahora, a la PGU, en caso de que cumplan con los requisitos de edad, monto de pensión, vulnerabilidad y residencia.

Montos y Reajustes

Hasta enero de 2021, la PBS era de $176 mil. En febrero de 2022, la nueva PGU partió en $185 mil. A partir de febrero de 2025, el monto de la PGU será de $224.004. Se reajusta en forma anual según la variación del IPC.

Los beneficios de las PBS Vejez e Invalidez marcaban sobre $164 mil en 2021. Con la instauración de la PGU, en 2022 dejó de existir la PBS Vejez. En 2022 la PBS Invalidez se posicionaba sobre $193 mil de media y en 2023 superó los $200 mil, promediando $206.064.

Los montos de las APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021, mientras que los aportes para quienes contaban con Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio. Dos años después, la APS pensión garantizada superó los $237 mil, un 48% más. Este es el beneficio que mayores montos promedio ofreció en 2022 y 2023. Quienes se acogieron a un beneficio especial de APS del artículo 9 bis, el monto promedio superó los $70 mil. Son personas cuyo cálculo original del APS les generaba un beneficio menor al del resto, lo que fue corregido desde fines de 2019.

La PGU tanto contributiva como no contributiva promedió sobre $191 mil en 2022 y en 2023 se posicionó por encima de los $202 mil. La contributiva aumentó un 58% y la no contributiva un 65%.

Evolución y Estado Actual del Sistema

El mayor ingreso de pensionados por PBS Vejez ocurrió en 2008 (364.131 personas), apenas iniciada la reforma de ese año. El récord de nuevos registros por APS Vejez con subsidio definido (asociado a rentas vitalicias) se concretó en 2009, sumando 223.587 personas en el año. En 2021 alcanzó su peak de afiliados con 616.264, beneficiando en enero de 2022 al 29,5% del total de afiliados.

El APS con pensión garantizada (retiro programado) tuvo un impulso desde 2019 y llegó a sumar más de 98 mil afiliados nuevos en 2021, hasta alcanzar su cumbre de 545.041 beneficiados. Los beneficios de PBS y APS por invalidez han tenido un comportamiento plano (sin fluctuaciones relevantes) a lo largo del tiempo.

Con la nueva PGU, el número total de beneficiarios del sistema de pensiones solidarias subió a 2,4 millones vigentes al cierre de 2023. La PGU representa el 81% de todos los beneficiarios del sistema. El 19% restante se divide entre beneficiarios de pensiones de invalidez y receptores de APS Vejez Pensión Garantizada con montos superiores al que permite la PGU Contributiva.

Las pensiones solidarias de invalidez se mantienen con sus antiguos nombres y siguen aplicando a quienes, siendo menores de 65 años, hayan sido declarados con una discapacidad invalidante.