La posibilidad de cambiar de Administradora de Fondos de Pensiones (AFP) es un derecho que tienen los afiliados en Chile, y este proceso no tiene ningún costo asociado. Sin embargo, es importante conocer los detalles y las condiciones que rigen este cambio, así como las recientes reformas que están impactando el sistema previsional.

Proceso de Cambio de AFP

El proceso para cambiarse de AFP generalmente toma aproximadamente 15 días hábiles. Durante este período, el afiliado no podrá realizar trámites ni en su AFP anterior ni en la actual. Si bien el cambio en sí no tiene costo, tampoco se reciben pagos ni incentivos económicos por realizarlo. El sistema permite hasta 3 intentos para completar el proceso; en caso de fallar, el trámite se bloquea por 24 horas.

Para quienes inician su vida laboral, la obligación inicial recae en el empleador, quien debe cotizar en la AFP definida por licitación. Solo después de cumplir 24 meses en el primer empleo se habilita la opción de cambiarse de AFP.

¿Quiénes pueden cambiarse de AFP?

Sí, las personas pensionadas por vejez, invalidez o sobrevivencia pueden cambiarse de AFP si aún mantienen saldo en su cuenta individual. Esta opción les permite buscar mejores condiciones o servicios en otra administradora.

Reformas Previsionales y sus Implicaciones

El sistema previsional chileno ha experimentado y está experimentando diversas reformas destinadas a mejorar las pensiones y la protección de los afiliados. Entre los cambios más significativos se encuentran:

Ampliación del Seguro de Cesantía

Desde mayo de 2025, el Seguro de Cesantía cubre las cotizaciones previsionales durante períodos de desempleo para todos los afiliados que reciban este seguro, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario). Anteriormente, este beneficio solo aplicaba a quienes utilizaban el Fondo de Cesantía Solidario. Las cotizaciones se financian a través del Fondo de Cesantía Solidario, sin afectar los fondos individuales del trabajador ni el monto del seguro recibido. Se estima que el número de beneficiarios se triplicará, pasando de 395 mil a más de 1,4 millones al año.

El porcentaje de cotización varía:

- Mayo a julio de 2025: 10% del pago mensual del Seguro de Cesantía.

- A partir de agosto de 2025: 10,10%.

- A partir de agosto de 2027: 10,25%.

Este beneficio finaliza automáticamente si el afiliado encuentra trabajo o si se agotan los giros de su cuenta individual.

Aumento de la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) ha sido incrementada. Para pensionados de 82 años o más, el monto máximo alcanza los $250.000. Las personas que ya reciben la PGU verán su ajuste de manera automática según el calendario establecido. Aquellos pensionados por Leyes de Reparación (Exonerados, Rettig y Valech), así como beneficiarios de pensiones de gracia, también podrán acceder a la PGU si cumplen los requisitos.

Si una persona ya recibe el complemento de PGU y cumple la edad establecida, su monto se ajustará automáticamente al nuevo valor máximo de $250.000.

Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional destinado al Seguro Social. Esta cotización se incrementará gradualmente hasta alcanzar un 7%. Este nuevo aporte financiará prestaciones como la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

Licitación de Afiliados y Fomento a la Competencia

Se implementará un sistema de licitación cada dos años para el 10% de los afiliados. El objetivo es adjudicar estos grupos a la Administradora de Fondos de Pensiones (AFP) que ofrezca la menor comisión. Esto busca diversificar el mercado, reducir la concentración y disminuir los costos para los afiliados, promoviendo una competencia más justa.

Seguro Social y sus Beneficios

La reforma introduce nuevos beneficios bajo el paraguas del Seguro Social, que comenzó a regir el 1 de mayo de 2025. Entre ellos se incluyen:

- Compensación por Años Cotizados.

- Bono a mujeres por expectativas de vida: Dirigido a corregir brechas de género, reconociendo la mayor expectativa de vida de las mujeres.

- Ampliación del Seguro de Invalidez y Sobrevivencia (SIS): Un 1,5% que aportará el empleador se integrará como prestación del Seguro Social a partir de agosto de 2027.

Fondos Generacionales y Comisiones Variables

El sistema de multifondos será reemplazado por fondos generacionales. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo: disminuirán si hay pérdidas y aumentarán en un porcentaje limitado si hay ganancias, alineando los incentivos de las administradoras con el bienestar de los afiliados.

Si el fondo pierde valor, la comisión disminuirá un 15%. Si gana valor, la comisión puede aumentar hasta un 15%. Se establecen límites cuando las AFP invierten a través de terceros, impidiendo que las comisiones a vehículos de inversión que superen el 10% en emisores nacionales sean pagadas con cargo a los fondos, salvo excepciones.

Cotización para Independientes y Formalidad

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la contribución de familiares directos. La reforma promueve la formalidad al vincular los beneficios a la cotización.

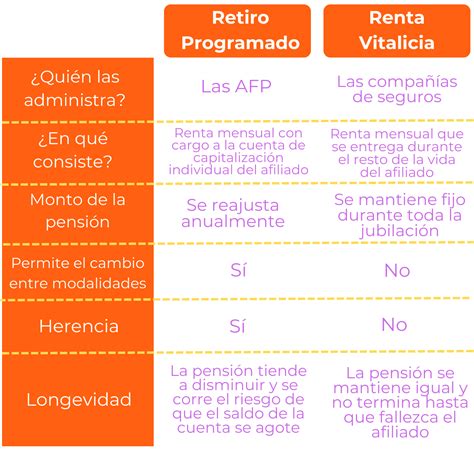

Modalidades de Pensión

Al momento de la jubilación, las dos modalidades principales son la Renta Vitalicia y el Retiro Programado.

- Renta Vitalicia: Se traspasa el saldo de la Cuenta de Capitalización Individual a una Compañía de Seguros de Vida, que se compromete a pagar una renta mensual fija (en UF) hasta el fallecimiento del afiliado. Una vez en Renta Vitalicia, no es posible pasarse a Retiro Programado.

- Retiro Programado: Los ahorros previsionales son gestionados por una AFP. Quienes optan por Retiro Programado sí pueden pasarse a Renta Vitalicia.

La Renta Vitalicia ofrece seguridad hasta el fallecimiento e incluso después, al garantizar ingresos a los beneficiarios legales, siendo una opción recomendada para quienes no cuentan con ingresos adicionales que mitiguen el riesgo económico.

Obligaciones de Pago de Cotizaciones

Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza electrónicamente, el plazo se extiende hasta el día 13 del mes, incluso si es fin de semana o festivo.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho para trabajadores pensionados por vejez o invalidez total. Los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos a jornada parcial, lo cual es importante para el registro de periodos cotizados y su posterior cómputo en el historial previsional.