El sistema previsional chileno ha experimentado una significativa evolución a lo largo de su historia, buscando asegurar una mejor calidad de vida para los trabajadores durante su vida laboral y al momento del retiro. Dentro de estas prestaciones, la pensión de invalidez ha sido un componente crucial desde los primeros esfuerzos en materia de seguridad social.

Orígenes Históricos de la Previsión Social y la Pensión de Invalidez en Chile

Desde fines del siglo XIX e inicios del XX, el Estado concentró gran parte de sus esfuerzos en diseñar un sistema de previsión social. En este sentido, las leyes sociales fueron pioneras con normativas como la ley de descanso dominical, accidentes del trabajo y jornada laboral.

Este escenario se mantuvo estable hasta 1924, año en el que comenzaron a funcionar la Caja del Seguro Obrero Obligatorio y la Caja de Previsión de Empleados Particulares, seguidas muy prontamente por la Caja de Empleados Públicos. Estas instituciones se nutrían de las cotizaciones obligatorias que realizaban los trabajadores, empleadores y el Estado, lo que aseguraba al beneficiario atención médica, una pensión de invalidez y una jubilación a partir de los 65 años de edad.

Posteriormente, a partir de 1937, se instauró una asignación familiar. Para los antiguos miembros del Seguro Obrero, esto significó la adquisición de nuevos beneficios, como la pensión de sobrevivencia, el subsidio a la maternidad, y la mejora en las pensiones de invalidez, además de la ampliación a toda la familia de la cobertura en salud.

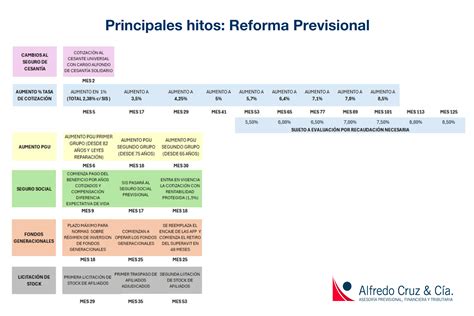

La Transformación del Sistema: Del Reparto a la Capitalización Individual

Una reforma radical al sistema de pensiones de Chile se implementó en 1981, basada en la construcción de un esquema privado de capitalización individual. La dictadura militar chilena encaró esta reforma total, que tenía como objetivo crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. Este nuevo sistema se implementó a fines de 1981 a través de un decreto-ley. El año 1980 se instauró el modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema.

El sistema de pensiones chileno tiene su base en el ahorro que cada persona realiza durante su vida laboral. Ese ahorro, que se materializa en la cotización del 10% de la remuneración imponible mensual, es depositado en cuentas individuales, que son de propiedad de cada trabajador. Las AFP, que son entidades privadas pero reguladas y fiscalizadas por el Estado, invierten el dinero de los trabajadores con el fin de hacerlo crecer. Así, al terminar la vida laboral, los trabajadores reciben su dinero a través de una pensión.

El Sistema de Pensiones Actual y sus Pilares

El Sistema de Pensiones en Chile está conformado por tres pilares:

- Pilar Contributivo Obligatorio: Basado en la capitalización individual y financiada a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización es obligatoria para trabajadores dependientes y trabajadores independientes a honorarios a partir de 2018. Los trabajadores remunerados o no remunerados no obligados a afiliarse que pueden hacerlo son trabajadores independientes no honorarios o por cuenta propia, y afiliados voluntarios.

- Pilar Contributivo Voluntario: Permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez.

Desde el año 2008, a través de la Ley 20.255, se incorporó un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Este pilar beneficia a un gran número de personas, incluyendo 450.000 hombres y 750.000 mujeres, e incorpora aportaciones no contributivas para reducir la brecha entre las prestaciones recibidas y ampliar la cobertura.

¿Sabes cómo funciona el sistema de pensiones en Chile?

La Pensión de Invalidez en el Sistema de AFP

Definición y Elegibilidad

La Pensión de Invalidez es un derecho al que acceden aquellos trabajadores o trabajadoras afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Proceso de Solicitud y Evaluación Médica

El trámite de solicitud de la pensión de invalidez se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) o a través del Instituto de Previsión Social (IPS), o directamente en las oficinas ChileAtiende. Para solicitar la pensión no se necesita tener declarada la invalidez ante una comisión médica previamente.

Si una persona cuenta con exámenes o informes de su médico tratante, al momento de firmar la solicitud de pensión de invalidez puede presentar esos documentos en la AFP en la que se encuentra afiliada, pero no es obligación.

Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare. La CMR pedirá a un médico que se encuentre en el Registro Público de Asesores que revise los antecedentes y señale si la solicitud se considera fundada. Si es así, la CMR designará a un médico asesor en el proceso de evaluación y calificación, el cual no tiene costo para el afiliado.

Una vez que se tienen los resultados de los exámenes e interconsultas médicas correspondientes, la CMR determina si el impedimento o enfermedad que invoca el afiliado es:

- Objetivo

- Demostrable

- Que se encuentren agotadas las terapias médicas o quirúrgicas accesibles

- Que se ha cumplido el período de observación post-tratamiento indicado en las Normas de Evaluación.

Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez que puede ser total o parcial. El plazo para presentar la apelación ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación de la resolución que contiene el dictamen. Las personas pueden presentar el reclamo ante la CMC dentro del plazo de 15 días hábiles desde su notificación, y la CMC debe pronunciarse en un plazo de 10 días hábiles desde la recepción del reclamo.

En el caso de las personas solicitantes de Pensión Básica Solidaria de Invalidez (PBSI), los exámenes serán de cargo del IPS en las proporciones que correspondan. Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema.

Características y Reevaluación de la Pensión de Invalidez

La pensión de invalidez parcial, que se otorga en un primer dictamen, tendrá un carácter transitorio, ya que se concede por un período de tres años. Cuando se trate de una pensión de invalidez parcial, el beneficiario o la beneficiaria tendrá que ser reevaluado luego de tres años. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez.

Sin embargo, la legislación también precisa que si se trata de una invalidez parcial, posteriormente, con el paso del tiempo, el pensionado o la pensionada tiene derecho a solicitar otra reevaluación de su invalidez si es que sus impedimentos han progresado. Las personas afiliadas que obtienen una pensión de invalidez, total o absoluta, no requieren ser reevaluados por la comisión.

Es importante tener presente que si una Comisión Médica emite la declaración de invalidez de un cotizante, esa declaración no implica que se le haya otorgado o que se le otorgue una pensión de invalidez a la persona. Si la respuesta al requerimiento es favorable, la AFP entregará al afiliado el certificado de saldo para que escoja la modalidad de pago. La AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

Las personas afiliadas con cobertura del Seguro de Invalidez y Sobrevivencia: la pensión la paga la AFP, con cargo a la compañía de seguros que contrató con este fin. La persona beneficiaria recibirá la pensión hasta el último día del mes en que cumpla 65 años.

Modalidades Generales de Pensión

Las pensiones, incluyendo las de invalidez, pueden ser recibidas bajo distintas modalidades:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.