El sistema de pensiones en Chile ha sido objeto de constante debate y reformas, centrándose principalmente en el problema de las bajas pensiones. Existe un consenso generalizado de que este es el problema central, lo que genera una percepción de baja legitimidad del sistema y desconfianza hacia las Administradoras de Fondos de Pensiones (AFP). Adicionalmente, se reconoce un desconocimiento generalizado de la ciudadanía sobre el funcionamiento del sistema.

El presidente de la Comisión de Usuarios, el académico Rafael Pizarro, ha enfatizado la urgencia de generar un sistema "más equitativo y solidario" y de contribuir al debate sobre la reforma previsional en curso. Uno de los pilares del programa del presidente Boric ha sido precisamente la reforma al sistema de pensiones del país.

El Modelo de las AFP y las Bajas Pensiones

Luego del amplio cuestionamiento que sufrió el modelo de las AFP, el gobierno ingresó una propuesta que modifica parcialmente el sistema. Sin embargo, esta propuesta mantiene varios de los pilares fundamentales que, aunque eficientes en producir grandes movimientos de dinero para el mercado de capitales, resultan en pensiones muy bajas para los jubilados.

Las AFP, durante su exposición en la comisión de trabajo y seguridad social de la Cámara de Diputadas y Diputados, señalaron que no son responsables de las bajas pensiones. Atribuyen esta situación a la falta de información y educación sobre la importancia del "ahorro y el efecto de las lagunas en su pensión". Esta postura ha sido calificada como una "desfachatez", ya que traslada la responsabilidad a los trabajadores, quienes a menudo tienen salarios de subsistencia que apenas cubren necesidades básicas.

Las administradoras, autocríticamente, también señalaron que debieron ser más enfáticas en "proponer cambios a las autoridades y reguladores del sistema tanto para el mercado del trabajo como en pensiones", lo que implicaría un aumento de la cotización y de la edad de jubilación.

Problemas Estructurales del Sistema

Las AFP tienen razón al afirmar que las bajas pensiones no se explican únicamente por la administración del modelo. Una de las razones estructurales del problema son las bajas remuneraciones que se pagan en el país y el modelo de capitalización individual. Si el sueldo mínimo está muy por debajo de la canasta familiar básica para una familia promedio, estamos hablando de salarios de subsistencia.

Pretender subir la cotización o aumentar la edad de jubilación para engrosar el ahorro, implica cargar sobre los hombros de la clase trabajadora una responsabilidad que debería ser asumida por el conjunto de la sociedad.

El modelo de capitalización individual fomenta el "sálvese quien pueda" y responsabiliza al propio trabajador por no haber "ahorrado bien". Este pilar ideológico del modelo neoliberal quiebra el principio de solidaridad y fomenta los rasgos individualistas, desvinculando de los principios colectivos y del cuidado de quienes ya no pueden trabajar.

A diferencia de lo que pretenden las AFP, señalando que deben existir correcciones al modelo integrando más cotización y más años de trabajo para postergar la jubilación, la clase trabajadora y los sectores populares deben luchar por acabar con un sistema de pensiones que solo beneficia a un puñado de empresas. Estas empresas utilizan los fondos previsionales como caja chica y acceso a préstamos baratos a cambio de rentabilidades muy bajas.

Impacto de los Retiros de Fondos en las Pensiones

¿Cuál es el real impacto del retiro del 10% de las AFP? - ContigoEnDirecto

Un estudio realizado por la Asociación de AFP analizó las pensiones de quienes se jubilaron en enero-julio de 2019 versus quienes lo hicieron en enero-julio de 2024, considerando solo las pensiones obtenidas mediante el sistema de capitalización individual. El informe, titulado "Situación previsional después de los retiros de fondos", concluye que más del 80% de las mujeres pensionadas en 2024 obtuvieron una pensión autofinanciada un 31% menor en comparación con las mujeres que se jubilaron en 2019. En el caso de los hombres, la disminución fue del 30%.

Esta baja del 30% en la pensión equivale a que las tasas de reemplazo disminuyan 10 puntos porcentuales (pp) para una mujer y 16 pp para un hombre. La tasa de reemplazo se refiere al nivel de pensión que recibe una persona en comparación con el salario que tenía antes de jubilar.

El estudio también revela que las diferencias en pensión entre quienes se pensionaron antes y después de los retiros son más relevantes para aquellos con mayor densidad de cotizaciones. Las mujeres con más de 30 años cotizados redujeron su pensión en 34,8%, mientras que los hombres lo hicieron en un 40,5%.

El informe detalla que, en el caso de las mujeres con menos de 20 años de cotización, los retiros de fondos previsionales no generaron una caída importante en las pensiones autofinanciadas, debido a su baja densidad y, por tanto, bajo ahorro. Sin embargo, para las mujeres con más de 20 años cotizados, las pensiones autofinanciadas cayeron en promedio $115 mil, y para quienes cotizaron entre 30 y 40 años, la caída superó los $171 mil.

Los hombres también experimentaron una reducción importante, con caídas de más de $190 mil para quienes cotizaron más de 20 años, y de más de $292 mil para aquellos con más de 30 años cotizados.

Factores que Influyen en la Baja de las Pensiones

Roberto Fuentes, gerente de Estudios de la Asociación de AFP, explicó que si bien la rentabilidad histórica del Fondo C real promedio anual disminuyó (de 7,8% en junio de 2019 a 6,9% en junio de 2024), las tasas de interés técnicas para el cálculo de las pensiones aumentaron. En junio de 2019, la renta vitalicia tenía una tasa de venta de 2,38% y el retiro programado de 2,95%. En junio de 2024, estas tasas eran de 3,36% y 4,41% respectivamente.

Fuentes concluye que las tasas de cálculo de las pensiones compensan la menor rentabilidad, lo que permite atribuir con "bastante certeza que la baja de las pensiones en el periodo analizado se explica principalmente por los tres retiros del 10% de los fondos de pensiones". Entre 2020 y 2022, se retiraron aproximadamente US$46.975 millones de los fondos de pensiones. A mediados de 2024, alrededor de 466 mil hombres y 826 mil mujeres presentan saldo cero en sus cuentas, una cifra significativamente superior a los 47 mil hombres y 46 mil mujeres a mediados de 2019.

Producto de los retiros, las mujeres más próximas a la edad legal de jubilación presentan una reducción del saldo de aproximadamente $7 millones, mientras que en el caso de los hombres la disminución supera los $14 millones.

Análisis Demográfico y la Sostenibilidad del Sistema

El sistema de las AFP, establecido en 1981, con cotizaciones que no sobrepasan el 12%, atenta contra la garantía de un ingreso digno al trabajador y sus dependientes. Las bajas tasas de reemplazo del sistema son evidentes: un estudio anterior a la legislación reciente demostró que el 90,75% de los jubilados recibe alrededor de la mitad del sueldo mínimo, lo que representa entre un tercio y un 50% de los ingresos que percibían durante su vida laboral. Por ejemplo, los hombres que cotizaban más de 30 años reciben pensiones de $596 mil y las mujeres $429 mil; para 10 años cotizados, los promedios son $369 mil y $217 mil, respectivamente.

Las bajas remuneraciones llevaron a muchos titulares de cuentas individuales a la informalidad, generando importantes lagunas previsionales.

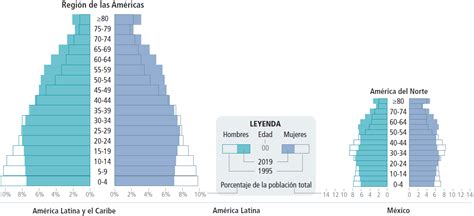

Envejecimiento Poblacional y Natalidad

A esto se suma el fenómeno universal del envejecimiento de la población debido a una mayor esperanza de vida y reducción de la natalidad. En 1980, la tasa de dependencia era del 9% (9 personas de 65 años o más por cada 100 en edad de trabajar). En 2023, esta tasa se triplicó, llegando al 27,4%. Extrapolando, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores.

La Tasa Global de Fecundidad (TGF) en Chile descendió a 1,55 hijos por mujer en edad fértil en 2024, registrando una caída del 22,9% respecto al año anterior, situándose por debajo del nivel de reemplazo generacional estimado en 2,1 hijos promedio por mujer.

Este fenómeno intensificará la presión sobre el sistema actual, que no responde a las tendencias demográficas y económicas.

La Reforma Previsional y sus Propuestas

La reforma propuesta por el gobierno, aunque apunta a fortalecer la capitalización individual con un aporte sustancial del Fisco, agrega pequeños elementos de solidaridad que no alteran la esencia del sistema.

Medidas de la Reforma

- Nueva Cotización del Empleador: Desde agosto de 2025, los empleadores pagarán un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%. Esta nueva cotización se sumará al actual aporte del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- Aumento de la Pensión Garantizada Universal (PGU): A $250.000 para pensionados de 82 años o más. La PGU se ajustará automáticamente según el calendario. Para quienes ya reciben PGU, el ajuste al nuevo valor máximo de $250.000 se realizará de forma automática a partir de septiembre del año en que cumplan la edad establecida. Aquellos que perciben una pensión base menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004. El rango entre $762.822 a $1.210.828 será variable.

- Ampliación del Seguro de Lagunas Previsionales: Este beneficio, que comenzó a regir el 1 de mayo de 2025, permite cubrir cotizaciones en periodos de cesantía para todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario.

- Compensación a Mujeres por Mayor Expectativa de Vida: Un beneficio dirigido a mujeres para corregir las brechas de género en el sistema de pensiones.

- Fondo Autónomo de Protección Previsional (FAPP): Este órgano gestionará y administrará el SIS (1,5% de aporte del empleador) y el seguro de compensación por expectativa de vida a mujeres (Bono Tabla, 1%). El FAPP subcontratará la gestión de sus inversiones a operadores privados calificados.

- Licitación del Stock de Afiliados: Se licitará el 10% de los afiliados cada dos años, adjudicándose a la AFP que oferte la menor comisión. Esto busca reducir costos y fomentar la competencia.

- Reemplazo de Multifondos por Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación.

- Comisiones Variables: Las comisiones estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán; si obtiene ganancias, aumentarán en un porcentaje limitado (hasta 15%).

Obligaciones del Empleador y Gestión de Cotizaciones

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos en jornadas parciales. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente. Si el pago es electrónico, el plazo se extiende hasta el día 13.

En caso de atraso en el pago, el empleador tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, tiene hasta el último día hábil del mes subsiguiente para acreditarlo. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Instituto de Previsión Social (IPS) es la entidad pública encargada de administrar el Sistema de Pensiones Solidarias y realizará la recaudación a través de un proveedor especializado.

Comisiones de las AFP y Elección del Afiliado

Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las AFP deben informar del valor de sus comisiones en todas sus oficinas a través de un panel o pizarra actualizado.

Es importante destacar que las personas son libres de elegir la AFP en la que depositarán sus ahorros. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. La licitación se adjudica a quien ofrezca la comisión más baja, oferta que deberá mantenerse por un plazo de 5 años.

Pensiones de Invalidez y Otras Consideraciones

Para la pensión de invalidez, una Comisión Médica Regional (CMR) evalúa los impedimentos del solicitante. Si se considera fundada la solicitud, se designa un médico asesor. Una vez obtenidos los resultados de exámenes, la CMR determina el grado de invalidez y emite un primer dictamen. Si es invalidez parcial, el pensionado puede solicitar una reevaluación si sus impedimentos progresan.

Si la CMR emite una declaración de invalidez, esto no implica automáticamente la otorgación de una pensión de invalidez. En el caso de solicitantes de Pensión Básica Solidaria de Invalidez (PBSI), los exámenes son de cargo del IPS. Las personas pueden presentar reclamos ante la Comisión Médica Central (CMC).

En busca de un Sistema Sostenible y Equitativo

¿Cuál es el real impacto del retiro del 10% de las AFP? - ContigoEnDirecto

A pesar del fracaso de las AFP en otorgar pensiones dignas, la nueva legislación les entrega la administración y gestión de enormes sumas de dinero, que según la ley aprobada deberán incorporar 6,5 puntos adicionales a la contribución actual de 12 puntos, para llegar en un plazo de 9 años (u 11) a un aporte del sistema del 18,5% en régimen.

La deuda del Estado, concebida como rescate de la industria de las AFP, es una función de la Ley de Cumplimiento Tributario. La recaudación tributaria en Chile, con un 27% de impuesto a las utilidades de las empresas y un IVA que representa el 45% del total recaudado, presenta desafíos importantes. El SII calcula que un 51,4% de este último no es recaudado efectivamente, equivalente a una brecha del 4,7% del PIB. Esto sugiere que el rescate del sistema de AFP implica una revisión al alza de los impuestos recolectados.

El Consejo Fiscal Autónomo (CFA) vigilará las obligaciones del Estado (deuda) y los parámetros que influyen en el cálculo de los fondos, como las tasas de retorno de los aportes de los trabajadores y la tabla de mortalidad.

Es evidente que el incremento de los años cotizados por hombres y mujeres aumenta la importancia del pilar contributivo del sistema de pensiones. Ante la conciencia de que un proyecto de seguridad social no puede quedar entregado a la lógica de las utilidades de los empresarios de la industria de pensiones, se deben explorar otras vías. Por ello, se considera que los fondos de pensiones deben quedar en manos de instituciones sin fines de lucro, con participación de trabajadores y empleadores en su administración.

En un sistema de reparto puro, las cotizaciones de los trabajadores activos financian directamente las pensiones de los jubilados. En un contexto de envejecimiento poblacional, la viabilidad del sistema reposa en rentabilidades crecientes. En Chile, esta dificultad podría enfrentarse mediante la formación de un Fondo de Pensiones del Gobierno o fondo soberano, financiado con ingresos del cobre y contribuciones de trabajadores y empleadores.

Aunque la PGU ya es un respaldo financiero, la existencia de empresas privadas (AFP) que funcionan en base al lucro distorsiona la intención fundamental de seguridad social. Un sistema mixto propuesto podría ser tripartito en su gestión: Estado, empleadores y organizaciones de trabajadores, contemplando altos niveles de regulación y transparencia.