Cuando pensamos en nuestra pensión, solemos mirar el futuro y los ahorros acumulados. Sin embargo, un factor crítico que muchas veces se olvida y puede jugar en contra es la presencia de las lagunas previsionales. Estos periodos sin cotizaciones adecuadas pueden reducir significativamente el monto que se recibirá al momento de la jubilación.

¿Qué son las Lagunas Previsionales?

Las lagunas previsionales son los períodos en los que los afiliados activos del sistema de pensiones no realizan sus cotizaciones obligatorias a su AFP. Es decir, son meses en los que no se aportó al fondo de pensión individual. En Chile, se han denominado tradicionalmente "lagunas" previsionales o de cotizaciones a los meses y/o semanas sin imposiciones, uno de los requisitos habituales para acceder a una prestación de seguridad social. Estos aportes no realizados oportunamente, ya sea por períodos de cesantía o trabajo informal, no pueden ser cubiertos de forma posterior.

¿Por qué se producen las Lagunas Previsionales?

Las principales razones por las que se producen las lagunas previsionales son diversas y pueden incluir:

- Cesantía o desempleo: Períodos en los que el trabajador no tuvo empleo formal o lo hizo de forma independiente sin cotizar.

- Trabajo informal: Situaciones en las que se trabajó por cuenta propia sin realizar las cotizaciones correspondientes.

- Incumplimiento del empleador: Casos en que el empleador declaró la cotización, pero no la pagó, o no se registró información y se presume morosidad del empleador.

Estos períodos quedan sin cobertura y no se podían regularizar después, lo que subraya la importancia de la prevención.

¿Cómo afectan las Lagunas Previsionales en tu Pensión?

El impacto de las lagunas previsionales en la pensión futura es considerable. Cada mes sin cotizar representa un mes menos de ahorro en la cuenta individual de AFP. Si estas lagunas se acumulan, pueden generar un impacto importante en el monto final que se recibirá al jubilar. Esto se debe a que la pensión se genera en base a los ahorros obligatorios y la rentabilidad generada. Por ello, si se tienen períodos no cotizados, no solo se pierde el monto no aportado, sino también los años de rentabilidad que ese monto acumularía. Conocer cómo afectan las lagunas previsionales es clave, ya que reducen el saldo total y pueden incluso cambiar el tipo de pensión al que se accede.

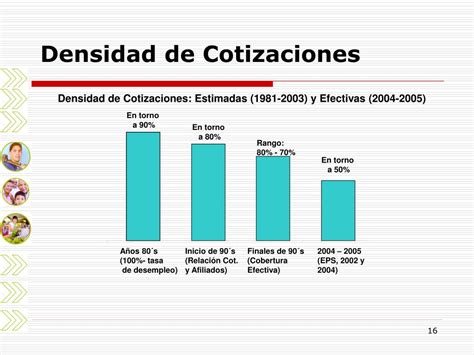

Según datos de la Superintendencia de Pensiones, el promedio de densidad de cotizaciones para la jubilación, a noviembre de 2023, fue del 53,9% para el total de afiliados activos. Esta situación es más crítica en el caso de las mujeres que, a la misma fecha, tuvieron una media de densidad de cotización del 49,2%, lo que demuestra una mayor vulnerabilidad a las lagunas previsionales.

¿Cómo saber si tienes Lagunas Previsionales?

Identificar la existencia de lagunas previsionales es un proceso sencillo y crucial para la planificación previsional. Se puede realizar accediendo al sitio web de la AFP correspondiente o al portal de la Superintendencia de Pensiones, utilizando el RUT y la clave personal. Al revisar la cartola previsional o descargar el Certificado de Cotizaciones desde la Sucursal Virtual o la App móvil de tu AFP, se pueden identificar fácilmente los meses sin aportes registrados, indicando la presencia de una laguna. Es recomendable realizar esta revisión al menos una vez al año para detectar a tiempo errores o períodos no cotizados y tomar acciones preventivas.

¿Qué es la cartola AFP?

Acciones para Reducir el Impacto de las Lagunas Previsionales

Aunque los aportes no realizados oportunamente no se pueden pagar en forma posterior para "llenar" la laguna, sí existen mecanismos para compensar su impacto y fortalecer el ahorro previsional. Más que preocuparse por cómo llenar lagunas previsionales, es importante enfocarse en fortalecer el ahorro desde hoy. Algunas acciones incluyen:

- Cotizar voluntariamente si se trabaja por cuenta propia: La ley permite a los trabajadores independientes cotizar una vez al año al declarar su renta (Ley 21.133).

- Realizar Aportes Voluntarios (APV): Estos son ahorros adicionales que se pueden realizar para incrementar el fondo de pensión.

- Evaluar convenios internacionales: Si se trabajó en el extranjero, es posible que existan convenios bilaterales de seguridad social que permitan convalidar periodos de cotización.

El Seguro de Lagunas Previsionales y la Reforma de Pensiones

Una de las herramientas más relevantes para mitigar las lagunas es el Seguro de Lagunas Previsionales. Este seguro busca cubrir períodos de desempleo con aportes previsionales automáticos, garantizando que la cuenta individual no quede en pausa. Antes de la reciente Reforma de Pensiones, el seguro de lagunas solo lo recibían quienes accedían a prestaciones por cesantía financiadas por el Fondo de Cesantía Solidario (FCS). El objetivo de este seguro es aumentar la densidad de cotizaciones de las y los trabajadores para así obtener una mejor pensión.

Ampliación del Seguro de Lagunas Previsionales por la Reforma de Pensiones

El pasado 20 de marzo, el gobierno promulgó la Reforma de Pensiones, la cual introduce una serie de cambios significativos. A partir del 2 de mayo, se extendió la cobertura del pago de la cotización para pensión a todos los beneficiarios del Seguro de Cesantía. Esto incluye a aquellos que reciben sus pagos desde la Cuenta Individual de Cesantía (CIC), lo que antes no estaba cubierto.

La propuesta del gobierno, contemplada en esta reforma, casi triplicaría la cobertura de este seguro. Esta garantiza que, durante el periodo de desempleo en el que se reciben prestaciones del Seguro de Cesantía, los beneficiarios mantengan cubiertas sus cotizaciones en la cuenta de capitalización individual de su AFP. Esto se logra mediante el pago que realiza AFC Chile directamente a los fondos de pensiones. La Administradora de Fondos de Cesantía (AFC) se encarga de realizar la transferencia automática del porcentaje de cotización legal desde el Fondo de Cesantía Solidario (FCS) directamente a la cuenta individual de la AFP del beneficiario, el mismo día de cada pago del Seguro de Cesantía.

Es fundamental destacar que todos los beneficiarios del Seguro de Cesantía, independientemente del origen de los fondos (CIC o FCS), tendrán cubierta su cotización de AFP con cargo al FCS. Esto significa que no se utilizarán fondos de las cuentas individuales de los afiliados, ni se descontará monto alguno del beneficio de cesantía que estén recibiendo.

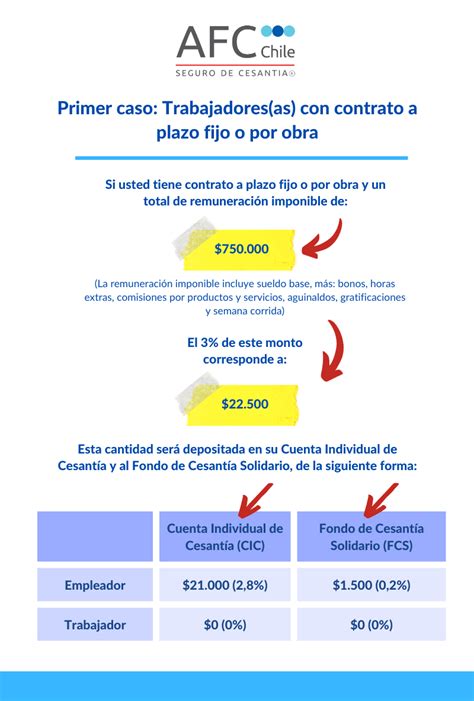

Actualmente, y hasta julio de 2025, el monto de la cotización corresponde al 10% del beneficio de cesantía que se reciba mensualmente.

Impacto Proyectado de la Extensión del Seguro de Lagunas

La extensión de la cobertura del Seguro de Lagunas Previsionales tendrá un impacto positivo sustancial en la densidad de cotizaciones:

- Entre junio de 2023 y mayo de 2024, se aprobaron un total de 1.435.583 solicitudes para el Seguro de Cesantía. De este total, el 26,9% correspondió a solicitudes con cargo al FCS, las cuales ya se encontraban cubiertas por el Seguro de Lagunas.

- Si para dicho período se hubiera ampliado la cobertura del Seguro de Lagunas a aquellos que financian sus prestaciones a través de la CIC, se habrían cubierto 1.050.038 solicitudes adicionales. Esto habría incluido, por ejemplo, 45.128 solicitudes en la Región de Coquimbo, equivalente al 4,3% del total adicional.

- Según las estimaciones de la Superintendencia de Pensiones, para una persona con ingreso y densidad promedio, la extensión del Seguro de Lagunas incrementaría la densidad de cotización promedio en 2,9% en el caso de las mujeres y en 3,2% para los hombres.

- Esto equivale, en 10 años de prestación del Seguro de Lagunas, a 3,5 meses y 3,8 meses adicionales de cotización para mujeres y hombres, respectivamente.

La Reforma de Pensiones, al fortalecer este seguro, busca ofrecer mayor seguridad y estabilidad en los ahorros previsionales, especialmente en periodos de vulnerabilidad laboral. Con más de 11,7 millones de afiliados y casi 5,1 millones de cotizantes, este instrumento es clave para el futuro previsional de Chile.

tags: #ejercicios #de #pension #con #lagunas #provisionales