Los fondos de pensiones representan un pilar fundamental en la planificación financiera a largo plazo. Son vehículos de inversión diseñados para asegurar ingresos complementarios durante la jubilación. Comprender su funcionamiento, sus tipos y cómo se gestionan es crucial para tomar decisiones informadas sobre el ahorro previsional.

¿Qué son los Fondos de Pensiones?

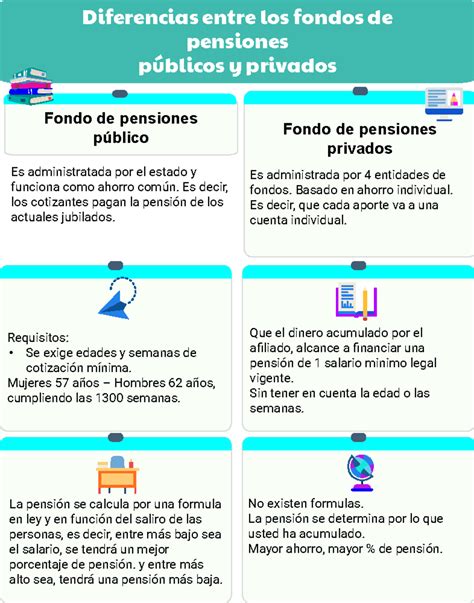

Un fondo de pensiones es el vehículo inversor que emplea un plan de pensiones para conseguir los objetivos financieros de sus partícipes. Al igual que sucede con cualquier fondo de inversión, los partícipes realizan aportaciones de capital al fondo de pensiones, lo más habitual de forma periódica.

Se podría decir que un plan de pensiones y un fondo de pensiones son dos partes de un todo. El plan de pensiones es un producto de inversión y ahorro a largo plazo, con ventajas fiscales y una finalidad primordial: está diseñado para obtener ingresos complementarios en el momento de la jubilación. El fondo de pensiones, por su parte, es el vehículo que canaliza el ahorro de quienes contratan un plan de pensiones.

Después, la sociedad gestora del fondo de pensiones invierte este capital en activos seleccionados según los criterios de rentabilidad y riesgo que se hayan establecido previamente. Los fondos de pensiones se clasifican según el tipo de activo en que inviertan. Activos de más riesgo, como la renta variable, suelen ofrecer mayores rentabilidades, mientras que los productos de renta fija son tradicionalmente inversiones más seguras y estables.

El Sistema de Multifondos de Pensiones en Chile

Los recursos previsionales de afiliadas y afiliados se invierten a través de un esquema de multifondos de pensiones. Corresponde a las cinco alternativas de inversión (Fondos de Pensiones) que ofrecen las AFP a sus afiliados para invertir sus ahorros obligatorios y/o voluntarios. En Chile existen cinco Fondos de Pensiones diferentes, los que invierten el dinero en instrumentos de renta fija e instrumentos de renta variable. Estos fondos son:

- Fondo A (más riesgoso)

- Fondo B (riesgoso)

- Fondo C (intermedio)

- Fondo D (conservador)

- Fondo E (más conservador)

Cuando una persona ingresa al sistema de AFP, el sistema le asignará un fondo por defecto dependiendo de su sexo y edad. El Fondo Tipo A tiene una mayor proporción de sus inversiones en renta variable, la que va disminuyendo progresivamente en los Fondos B, C y D. La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP.

Perfiles de Riesgo y Recomendaciones por Fondo

La selección del fondo adecuado depende en gran medida de la edad del afiliado y su tolerancia al riesgo, siempre buscando el equilibrio entre rentabilidad y seguridad.

- Fondo A (más riesgoso): Es usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo.

- Fondo B (riesgoso): Es usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (intermedio): Para los que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (conservador): Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (más conservador): Es usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

Recordemos que la recomendación general es que, mientras se es joven, se opte por fondos que, aunque tienen mayor riesgo, generan más rentabilidad, como el A o el B.

Conceptos Clave de Inversión en AFP

Para entender cómo se invierten tus ahorros en la AFP, es importante conocer algunos conceptos:

- Cuotas: Tus ahorros se representan en cuotas. Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y estás en el Fondo A, y la cuota del Fondo A vale $10.000, entonces tienes 100 cuotas de ese fondo.

- Instrumentos de Renta Fija: Son aquellos títulos que al momento de la inversión entregan una rentabilidad conocida en un período determinado. Sin embargo, durante ese período su rentabilidad varía de acuerdo con su valor de mercado. Los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija.

- Instrumentos de Renta Variable: Son títulos representativos de propiedad o capital de una sociedad o empresa, como las acciones que se transan en la Bolsa de Valores.

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. Tus Ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros. Las pérdidas también son tuyas; pero suelen recuperarse. En el pasado los Fondos siempre se han recuperado.

La ley establece los tipos de instrumentos en los cuales se pueden invertir los ahorros previsionales de los trabajadores, así como las operaciones y contratos que se pueden celebrar.

📚 ¿Qué es la RENTA FIJA y qué es la RENTA VARIABLE?

La Problemática de los Afiliados "Mal Ubicados"

Recientemente se ha puesto de manifiesto una situación relevante: millones de afiliados de las AFP tendrían sus ahorros en Fondos de Pensiones que no les convienen. En concreto, se señaló que existían 3.284.118 afiliados "mal ubicados", es decir, el 25% del total.

Lo anterior se relaciona con los hallazgos hechos por Ciedess, que encontró que el 87% de los afiliados del fondo E estarían "mal ubicados", al ser hombres menores de 61 y mujeres menores de 56 años. Esta situación es crítica, ya que un fondo más conservador (como el E) ofrece menor rentabilidad a largo plazo, lo cual no es óptimo para quienes aún tienen muchos años para cotizar y tolerar el riesgo de mercado.

Cambio de Fondo y Limitaciones

Si lo deseas, puedes elegir cambiarte a otro fondo dentro del sistema de multifondos. Asimismo, el afiliado puede en cualquier momento solicitar cambio de tipo de fondo de una o más de sus cuentas personales. Sin embargo, existen ciertas limitaciones dependiendo de tu edad. Por ejemplo, a partir de los 51 y de los 56 años, en el caso de mujeres y hombres respectivamente, no se puede elegir el Fondo A para depositar el ahorro previsional obligatorio.

Por normativa, también puedes cambiarte de Fondo, pero no podrás optar al Fondo A o B si ya estás en una etapa cercana a la jubilación. Esto aplica solo para tu Ahorro Obligatorio para no exponer tu dinero a riesgos excesivos cuando el horizonte de inversión es más corto.

Herencia de Ahorros Previsionales

En caso de fallecimiento de la afiliada o el afiliado, la situación de los ahorros previsionales es la siguiente: de no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia.

Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Inversión Responsable y Herramientas de Apoyo

Actualmente, el compromiso con la inversión responsable es una tendencia creciente. Por ejemplo, algunas entidades están adheridas a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales. Esto asegura que el ahorro no solo busca rentabilidad, sino también un impacto positivo.

Por normativa, las administradoras de fondos no pueden indicar a los clientes a qué Fondo deben cambiarse. Sin embargo, lo que sí pueden hacer es tener a disposición herramientas como un recomendador de Fondos para que las personas descubran su mejor opción, basándose en su perfil de riesgo y edad. Para acceder a estas y otras funcionalidades, los afiliados pueden ingresar a su Sucursal Virtual o App utilizando su Clave de Acceso y validando su identidad con una Clave Dinámica.