La elección del fondo de pensiones adecuado es una decisión crucial que impacta significativamente la futura jubilación de un afiliado. En Chile, el sistema de multifondos, compuesto por cinco tipos de fondos (A, B, C, D y E), ofrece diferentes niveles de riesgo y rentabilidad. La edad del afiliado es uno de los factores determinantes a la hora de seleccionar el fondo más apropiado, ya que la normativa establece restricciones basadas en la edad para acceder a los fondos más riesgosos.

Tipos de Fondos de Pensiones y su Relación con la Edad

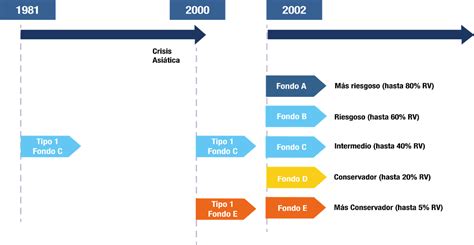

El sistema de pensiones chileno cuenta con 5 multifondos, que van desde el fondo A, el más riesgoso, hasta el fondo E, el más conservador. La elección del multifondo ideal depende de la tolerancia al riesgo y el perfil personal de cada afiliado.

Fondos para Jóvenes y Personas en Inicio de Carrera Laboral

Para los cotizantes más jóvenes y aquellos que recién ingresan al Sistema de Pensiones, se recomienda la elección de fondos más riesgosos, como el Fondo A y el Fondo B. Estos fondos se enfocan en maximizar las ganancias a largo plazo, asumiendo un mayor nivel de volatilidad en el corto plazo. La principal ventaja de esta estrategia es que, al tener aún muchos años por delante antes de la jubilación, se puede aprovechar el potencial de mayores rentabilidades y recuperarse de posibles fluctuaciones del mercado.

Fondos para Personas Cercanas a la Edad de Jubilación

A medida que los afiliados se acercan a la edad de jubilación, el enfoque principal cambia hacia la protección de los ahorros acumulados. Por esta razón, la regulación restringe el acceso a los fondos más riesgosos. Específicamente, las mujeres a partir de los 51 años y los hombres a partir de los 56 años no pueden optar por el Fondo A (el más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden destinar este ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Además, las personas que ya han iniciado su trámite de pensión tampoco pueden optar por los Fondos A y B. En esta etapa, se suele priorizar la estabilidad, optando generalmente por los fondos D o E. Esta elección ayuda a reducir la exposición a las fluctuaciones del mercado justo antes de la jubilación, buscando preservar el capital acumulado.

Fondos para Afiliados Pensionados

Para quienes ya están jubilados, la inversión del saldo remanente sigue siendo relevante, especialmente en el caso del retiro programado. La normativa limita su inversión a fondos más conservadores, como el Fondo C, D o E. Esta estrategia prioriza la estabilidad y reduce el riesgo de que la pensión disminuya bruscamente ante caídas del mercado.

Restricciones Específicas por Edad y Condición

El sistema de pensiones establece directrices claras sobre la elección de fondos basadas en la edad y el estado del afiliado:

- Los afiliados hombres hasta 55 años de edad y las mujeres hasta 50 años de edad pueden optar por cualquiera de los Tipos de Fondos de Pensiones disponibles.

- Los afiliados hombres a partir de los 56 años y las mujeres a partir de los 51 años no pueden elegir el Fondo Tipo A para el saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

- Los afiliados pensionados por retiro programado y renta temporal, así como aquellos declarados inválidos parciales mediante un primer dictamen, no pueden optar por los Fondos de Pensiones Tipo A o B respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

Es importante destacar que las prohibiciones mencionadas no se aplican a la parte del saldo que exceda el monto necesario para financiar una pensión que cumpla con los requisitos establecidos en el artículo 68 del D.L. 3.500.

Obligaciones y Procedimientos para el Cambio de Fondo

El cambio de Tipo de Fondo de Pensiones es un proceso regulado que implica ciertos procedimientos y obligaciones tanto para los afiliados como para las Administradoras de Fondos de Pensiones (AFP).

Obligación de Traspaso para Mayores de Cierta Edad

Los afiliados hombres al cumplir 56 años y las mujeres a los 51 años, cuyas cuentas de capitalización individual se encuentren en el Fondo Tipo A, tienen la obligación de traspasarlas a otro Fondo de Pensiones (B, C, D o E) dentro de un plazo de 90 días. Esta obligación excluye el monto necesario para financiar una pensión que cumpla con los requisitos legales. Si el afiliado no realiza el traspaso en el plazo estipulado, los saldos totales de sus cuentas personales se asignarán al Fondo Tipo B de forma gradual.

Información y Formularios para el Cambio de Fondo

Las Administradoras deben informar cuatrimestralmente a los afiliados que se acercan a las edades de 55 (hombres) y 50 (mujeres) años. El propósito es que puedan aportar los antecedentes necesarios para el cálculo de excedentes y optar por cualquier Tipo de Fondo de Pensiones. Los formularios de Cambio de Fondo de Pensiones deben estar disponibles en todas las agencias y centros de servicio de las AFP. Estos formularios deben incluir información sobre las características de inversión, rentabilidad y riesgo de cada fondo.

Procedimientos y Plazos para el Cambio de Fondo

La suscripción del formulario de cambio de fondo puede realizarse en una agencia, a través de un representante de la AFP o mediante su sitio web. También se permite el envío por correo. En caso de que el afiliado necesite suscribir el formulario mediante poder, este debe ser otorgado ante Notario y cumplir con requisitos específicos de antigüedad y contenido. Las AFP deben materializar el cambio de Tipo de Fondo en las cuentas personales de los afiliados el cuarto día hábil siguiente a la suscripción del formulario.

Retracto y Anulación de Solicitudes de Cambio

Las Administradoras deben aceptar el retracto o anulación de una Solicitud de Cambio de Fondos de Pensiones si el afiliado lo presenta el mismo día calendario en que se efectuó la solicitud. Las solicitudes presentadas posteriormente a esta fecha deben ser rechazadas. El proceso de retracto o anulación solicitado dentro del plazo debe materializarse a más tardar el día hábil siguiente.

Consideraciones Adicionales

El Tipo de Fondo de Pensiones donde el afiliado mantiene sus recursos se considera un atributo de su cuenta personal. Toda la normativa vigente sobre administración de cuentas personales y otorgamiento de beneficios se aplica a este atributo.

Las AFP deben respaldar operacionalmente todos los movimientos registrados en las cuentas personales por concepto de cambio de fondo y asignación de tipos de fondos. El registro computacional de estas operaciones debe ser respaldado en un medio seguro.

En situaciones donde los cambios de Tipo de Fondo y distribuciones de saldo generen una variación patrimonial superior al 5% en un determinado fondo, las AFP deben materializar estas operaciones traspasando diariamente hasta un 5% del patrimonio vigente. Esto se realiza utilizando un método equivalente a "primeros en ingresar, primeros en salir" (FIFO).

Los beneficiarios de pensión de sobrevivencia también tienen la opción de solicitar el cambio de fondo de los saldos de las cuentas del causante, o la distribución de estos hasta en dos Tipos de Fondos, o su traspaso futuro. Para ejercer esta opción, los beneficiarios deben autorizar a uno de ellos mediante un poder notarial.