Los sistemas de pensiones son fundamentales para garantizar la seguridad económica de los individuos durante su retiro. A lo largo del tiempo, estos sistemas han evolucionado para adaptarse a las necesidades de la población y a los cambios demográficos. En este contexto, coexisten tanto las cotizaciones obligatorias, base del ahorro previsional, como diversas opciones de ahorro voluntario, diseñadas para complementar y mejorar las futuras pensiones.

Evolución del Sistema de Pensiones

El sistema previsional ha experimentado transformaciones significativas a lo largo de su historia, buscando siempre una mayor cobertura y eficiencia.

El Sistema de Reparto

Anteriormente, el Sistema de Reparto era administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El Sistema de Capitalización Individual (AFP)

En el año 1980, se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” mediante la Ley 3.500, manteniendo algunos afiliados en el antiguo sistema. Este nuevo modelo se basa en el ahorro individual de cada trabajador.

Reforma y Pilar Solidario

La Reforma al Sistema de Pensiones (Ley 20.255) implementada desde el año 2008, incorporó importantes mejoras. Gracias a esta reforma, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, que incluye un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Actualmente, el programa de gobierno se plantea importantes desafíos para hacer frente al descontento respecto a la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones.

Cotizaciones Obligatorias y Beneficios

Las cotizaciones obligatorias son la base del sistema previsional y aseguran una pensión mínima para todos los trabajadores.

Trabajadores Dependientes

Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

Trabajadores Independientes (a Honorarios)

Un trabajador independiente es aquel que percibe rentas por actividades independientes, o bien perciba rentas por Boletas de Honorarios. También incluye a quienes perciban rentas por Participaciones de Sociedad de Profesionales.

A partir del 2012, con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015.

A partir de enero de 2015, la obligación de cotizar no admitiría excepción y todos los trabajadores a honorarios deberían cotizar para pensiones y accidentes del trabajo. En el caso de cotizaciones para salud, la obligación rige a contar del año 2018.

Renta Imponible para Independientes

Se considera el 80% de las rentas brutas gravadas por el art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

¿Cuánto Deben Cotizar los Independientes?

Los trabajadores independientes deben cotizar los siguientes porcentajes:

- 10% para el Fondo de Pensiones administrado por la AFP.

- Un X % por concepto de comisión de la AFP.

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada.

A partir del mes siguiente a su incorporación, el trabajador debe enterar mensualmente la cotización que el organismo administrador le haya señalado de acuerdo a su actividad. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones.

Cálculo en la Declaración de Renta

El cálculo de las cotizaciones de los trabajadores a honorarios se realiza a partir de la información de los pagos previsionales pagados por el trabajador, la cual es proporcionada al SII por parte de las AFP (cotizaciones para pensiones) y las Mutuales de Seguridad (cotizaciones para seguro accidentes del trabajo y enfermedades profesionales). Este proceso implica identificar el monto total pendiente de pago por cotizaciones previsionales, el cual es el resultado de restar al monto total de las cotizaciones previsionales para pagar, los pagos que el trabajador pudiera haber efectuado en su AFP y/o mutual o Instituto de Seguridad Laboral correspondiente.

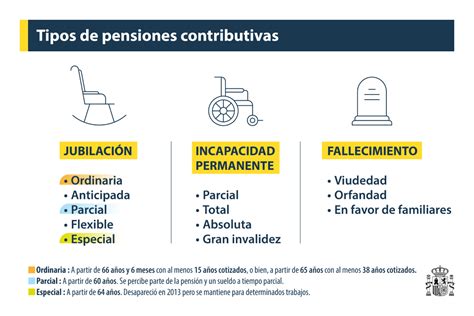

Tipos de Pensiones Obligatorias

El monto de la pensión es financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es un derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Este grupo incluye al cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Beneficios Adicionales del Sistema

Existen mecanismos complementarios para reconocer ciertas situaciones que impactan la capacidad de ahorro previsional.

Bono por Hijo Nacido Vivo

Este bono es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

Subsidio a los Trabajadores Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la pensión futura, se crea un subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

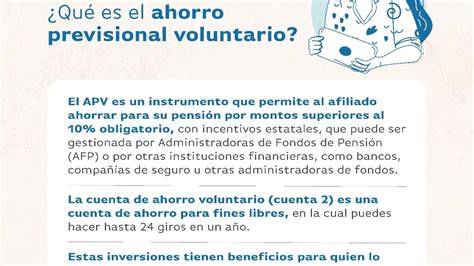

Ahorro Previsional Voluntario y Cuenta 2

Además de las cotizaciones obligatorias, existen opciones de ahorro voluntario que permiten a los trabajadores mejorar el monto de su pensión o acceder a fondos con mayor flexibilidad. La Superintendencia de Pensiones cuenta con un Simulador de Pensiones que puede ayudar a planificar estos ahorros.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. Es un monto que las personas pactan con instituciones autorizadas para ofrecer dicho tipo de ahorro y sirve para aumentar la pensión.

No existe un monto mínimo para el APV, por lo que se puede ahorrar a la medida de las posibilidades de cada uno. Al comenzar a ahorrar en un APV, es necesario seleccionar el Régimen Tributario, que permitirá obtener los beneficios estatales. En el “Régimen B”, si se realiza el APV mediante descuento mensual por planilla, se rebaja la base imponible mensual, disminuyendo el monto del impuesto a la renta.

Se pueden retirar fondos del APV antes de jubilar, pero se debe devolver el beneficio estatal. La AFP deberá devolver a la Tesorería General de la República la bonificación fiscal proporcional al monto del retiro.

Cuenta 2 o de Ahorro Voluntario

La Cuenta 2 o cuenta de ahorro voluntario es una forma de ahorro en tu AFP para fines no previsionales, que te permitirá usar el dinero ahorrado con el objetivo que tú quieras, en el corto, mediano o largo plazo. Es una cuenta de ahorro individual que puedes abrir en tu AFP o en una distinta de donde tienes tu cuenta obligatoria de cotización.

Al igual que el APV, los recursos depositados en la Cuenta 2 pueden retirarse en cualquier momento y utilizarse para cualquier fin, ofreciendo gran flexibilidad. Puedes invertir este ahorro en hasta dos de los fondos disponibles (A, B, C, D, E), depositando las veces que quieras y recibiendo la rentabilidad asociada a los fondos escogidos. Además, podrás realizar, sin ningún costo, hasta 24 retiros en un año calendario.

Es importante saber que los retiros de la Cuenta 2 no están afectos a retención de impuestos al momento del retiro, pero sí deben ser declarados en la Operación Renta del año siguiente. Los fondos de la Cuenta 2 pueden retirarse en cualquier momento, pero si lo haces, la rentabilidad estará afecta a impuestos, ya que el capital ingresó con recursos ya tributados.

Al momento de jubilar, puedes elegir traspasar los fondos de tu Cuenta 2 a tu cuenta de ahorro obligatorio para aumentar el monto de tu jubilación. Cabe destacar que en la Cuenta 2 solo se puede optar por el Régimen Tributario General.

Beneficios de Ahorrar en Cuenta 2

- Bajo costo de administración: Por ejemplo, una comisión de 0,95% anual sobre el saldo administrado.

- Flexibilidad de inversión: Tú eliges dónde invertir entre los fondos disponibles (A, B, C, D, E).

- Facilidad de operación: Contrata y deposita en línea de manera fácil y rápida.

- Retiros flexibles: Puedes realizar hasta 24 giros en un año calendario, en línea o en sucursales, sin justificar su destino, solo con tu clave de seguridad y cédula de identidad vigente.

- Depósitos directos: Puedes hacerlos cuando quieras y por el monto que desees, desde la web de tu AFP o mediante Previred.

- Descuento por planilla: Puedes autorizar a tu empleador para que descuente automáticamente un porcentaje de tu sueldo.

Comisiones y Fiscalización

Las Administradoras de Fondos de Pensiones (AFP) son entidades privadas reguladas y fiscalizadas por el Estado. Estas entidades cobran comisiones por la administración de los fondos. Por ejemplo, la comisión de Cuenta 2 puede ser un 0,95% anual del saldo administrado. Si se tienen $1.000.000 en la Cuenta 2, se podría cobrar una comisión de $792 mensuales, lo que equivale a $9.500 anuales.

Para mayor información sobre la rentabilidad de los Fondos de Pensiones, las comisiones y la calidad de servicio de tu AFP, se recomienda visitar el sitio de la Superintendencia de Pensiones en www.spensiones.cl.