Planificar la jubilación es crucial para asegurar un futuro financiero estable. A continuación, se detallan los aspectos importantes relacionados con la obtención de una pensión y las opciones disponibles para maximizar tus beneficios, incluyendo la posibilidad de obtener una doble pensión.

Pensión de Vejez Anticipada y Requisitos Específicos

Los afiliados podrán pensionarse por vejez antes de cumplir las edades legales establecidas en el artículo 3º del D.L. Nº 3.500, si se acogen a alguna de las modalidades de pensión señaladas en el artículo 61 del citado cuerpo legal y cumplen con los requisitos señalados a continuación.

Afiliados con Pensión en el Antiguo Sistema

En el certificado de saldo, en el recuadro de "pensión mínima requerida para acogerse a pensión anticipada" y "pensión mínima requerida para retirar excedente de libre disposición" deberá informarse la pensión adicional que necesitan en este sistema para acogerse a pensión de vejez anticipada o retirar excedente de libre disposición, según corresponda. Además, en el certificado de saldo deberá informarse que se trata de afiliados con pensión en el antiguo sistema acogidos al artículo 17 transitorio del D.L. Para efectos de acreditar la calidad de pensionados, la Administradora deberá solicitar al Instituto de Previsión Social, Capredena o Dipreca, según corresponda, la información relativa a la resolución de la pensión y a la liquidación de pago de pensión. La calidad de pensionado en dichas entidades deberá tenerla el afiliado con anterioridad a su fecha de afiliación a este Sistema. Las fechas de consulta, el formato y el medio de envío de la información requerida serán acordados entre las partes, de forma tal que se garantice que la información sea correcta, íntegra y oportuna.

Afiliados con Pensión Bajo Legislación de Otro Estado Contratante

Para determinar el cumplimiento de los requisitos de pensión de vejez anticipada, cuando los solicitantes perciban pensión bajo la legislación del otro Estado Contratante, la Administradora deberá considerar esta última prestación como equivalente a una pensión obtenida en el antiguo régimen previsional chileno, aplicando lo dispuesto en el artículo 17 transitorio del D.L. N° 3.500 de 1980. Dicha pensión no deberá ser considerada para efectos de retirar excedente de libre disposición. Para convertir el monto de la pensión otorgada por el otro Estado Contratante a Unidades de Fomento (U.F.), la Administradora deberá considerar el tipo de cambio y la U.F. En estos casos, en el certificado de saldo, se deberá informar la pensión adicional que necesitan en este sistema para acogerse a pensión de vejez anticipada, incluyéndose además una nota al pie del certificado que indique que se trata de afiliados acogidos a un Convenio de Seguridad Social.

Proceso de Solicitud de Pensión

Dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir el certificado de saldo al afiliado que inició el trámite. Una vez que se tiene el certificado de saldo efectivo, se debe llenar el formulario de solicitudes de ofertas de montos de pensión en el SCOMP, de acuerdo con la situación, necesidades y preferencias de la persona interesada. Finalmente, se debe seleccionar cualquiera de las modalidades de pensión.

Modalidades de Pensión

Retiro Programado

El Retiro Programado es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. En esta modalidad, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, además de la tasa vigente de cálculo de los retiros programados. En el retiro programado, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

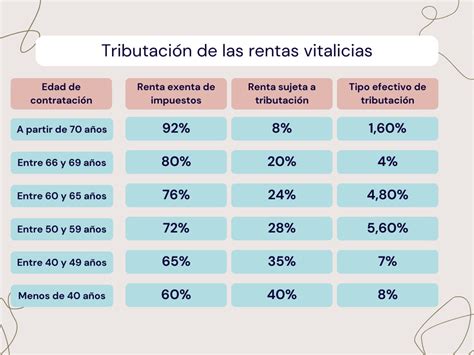

Renta Vitalicia Inmediata

En la Renta Vitalicia Inmediata, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales de la persona afiliada para financiar la pensión contratada. Si la opción es una renta vitalicia, el afiliado puede aceptar una oferta interna, aceptar una oferta externa o solicitar un remate.

Renta Vitalicia Diferida

En la Renta Vitalicia Diferida, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Cuáles son las modalidades de pensión que existen

Condiciones Especiales de Cobertura en Renta Vitalicia

Al contratar una Renta Vitalicia, existen condiciones especiales que pueden incrementar los beneficios:

Cláusula Adicional de Aumento Temporal de Pensión (Doble Pensión)

Sí, se puede obtener una doble pensión. La Cláusula Adicional de Aumento Temporal de Pensión es una de las condiciones especiales de cobertura a la que puedes acceder al contratar una Renta Vitalicia. Esta opción te permite incrementar como máximo un 100% tu pensión mensual. Es decir que, durante el período pactado, tu pensión puede crecer hasta el doble si lo estimas conveniente. El período de vigencia de esta cobertura de aumento de pensión para jubilados depende exclusivamente de tu decisión. En esta línea, debes comunicar a la aseguradora cuántos meses deseas que dure, según el monto que estabas recibiendo, que puede ser el aumentado, hasta que se acabe el período de la cláusula.

Período Garantizado

Esta condición especial de cobertura implica que si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley. Finalmente, puedes complementar la opción de doble pensión con el Período Garantizado, cobertura que establece que, si falleces antes de una fecha determinada, el 100% de tu pensión remanente será pagada a tus beneficiarios.

Cláusula de Incremento de Porcentaje

Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida (CSV) pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia. Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura.

Asesoramiento Profesional

Para tomar decisiones informadas sobre tu pensión, considera buscar asesoramiento. Los asesores deben informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar y entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Simulación de Pensión

Para tener una idea de cómo podría ser tu pensión, puedes realizar una simulación. La simulación considera factores como: los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%). La simulación supone que continúas cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta la edad de pensión. Se considera como Beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino.

No esperes que otros te digan cuándo es el mejor día para elegir tu AFP, hoy es el momento para que tú decidas tomar las riendas de tu futuro. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro. Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación.

tags: #doble #pension #de #jubilacion