La Dirección de Previsión de Carabineros (Dipreca) ha enfrentado importantes cuestionamientos y desafíos financieros relacionados con el pago de pensiones a sus beneficiarios, que incluyen a jubilados de Carabineros, Gendarmería y la Policía de Investigaciones. Una serie de irregularidades, inconsistencias y el alto costo de estas pensiones han puesto en entredicho la gestión y la disponibilidad de fondos.

Irregularidades y Falta de Control en el Pago de Pensiones

En diciembre pasado, Dipreca suspendió el pago de pensiones a 182 beneficiarios que figuraban con más de 100 años, pero de los que la entidad no tenía certeza de si estaban vivos. De ellos, se detectó que 44 no registraban un RUT válido y en al menos 11 casos se constató su fallecimiento, sin que hasta ahora se sepa quién cobraba ese dinero.

Respecto de otras 18 personas no se ha podido establecer si siguen vivas, pero entre ellas hay tres que habrían cumplido 110 años. El director de Dipreca confirmó a CIPER que hasta hoy no saben si siguen transfiriendo dinero a nombre de personas que podrían haber fallecido. La Dirección de Previsión de Carabineros (Dipreca) ha pagado durante años pensiones a algunas personas jubiladas de Carabineros, Gendarmería y la Policía de Investigaciones, sin saber si ellas están vivas o muertas, según confirmó una investigación de CIPER cuyos resultados fueron refrendados en una entrevista por el propio director de esta institución, Carlos Capurro. De hecho, en un esfuerzo para normalizar la situación, en diciembre último Dipreca resolvió suspender los pagos de pensiones a 182 beneficiarios que aparecían con más de 100 años, de los cuales la entidad no tenía certeza de si seguían con vida.

Ante las múltiples irregularidades, las autoridades de Dipreca decidieron suspender el pago de pensiones a 182 personas mayores de cien años, al tiempo que revisaron si estaban fallecidas. Encontraron que cuatro tenían su registro de defunción en el Registro Civil, como consignó un Informe Final de Auditoría interna. Otro de los hallazgos fue que los RUT de 44 de estas personas no aparecían en el Registro Civil.

Hallazgos de la Contraloría y Auditorías Internas

Las primeras señales de alerta surgieron el 29 de diciembre de 2021 cuando la Contraloría General de la República (CGR) emitió su Informe Final 371, en el que detalló una serie de irregularidades descritas en 1.153 páginas. Entre ellas, detectó inconsistencias contables entre los rubros de activos, pasivos y patrimonio por $115 millones.

Pese a los compromisos suscritos, la situación no pudo ser resuelta por completo hasta hoy. De hecho, un informe de Auditoría Interna de Dipreca, emitido el 18 de diciembre de 2024, y al que tuvo acceso CIPER, reconoció que a esa fecha aún persistía la falta "de normas y procedimientos en el funcionamiento del proceso [de pagos de pensiones y montepíos]". Este documento reveló, además, asimetrías contables sin aclarar en los descuentos aplicados a las personas beneficiadas con pensiones y montepíos.

Dificultades en la Recuperación de Fondos

Sobre las pensiones abonadas en las cuentas bancarias de las personas fallecidas, el director Capurro reconoció a CIPER: "No sabemos si alguien las retiró o no". Justificó estas debilidades de control señalando que "en Chile no hay cómo saber si alguien falleció en el extranjero" y otra persona sigue cobrando los dineros abonados en su cuenta nacional. El director de Dipreca reconoció a CIPER que aún no han iniciado querellas para recuperar el dinero que fue mal pagado. "¿Estamos viendo donde presentamos acciones legales. Si [los eventuales partícipes de esta situación] están en el extranjero, ¿dónde lo hacemos?", se preguntó Capurro.

Transparencia y Objeciones en la Rendición de Cuentas

En este contexto, el autor de este artículo pidió a Dipreca -a través de la Ley de Transparencia- que entregara información sobre estos hechos. Frente a esa respuesta negativa, el caso fue presentado al Concejo para la Transparencia (CPLT). Los motivos expuestos por Dipreca ante el CPLT para justificar su respuesta negativa no se fundaban en las razones contempladas en la Ley de Transparencia para mantener bajo reserva un documento, sino en razones de índole comunicacional y de contexto político. El CPLT desestimó estos argumentos y dio cinco días hábiles a Dipreca para entregar la información.

Dado que esta respuesta contradecía los informes de Contraloría y de la propia Dipreca a los que esta investigación periodística había tenido acceso, CIPER pidió una entrevista al director de la institución, Carlos Capurro. En ella, el funcionario admitió la veracidad de las conclusiones de los informes de la Contraloría y de su propia entidad. Según explicó, de las 44 personas sin RUT válidos que figuran con más de 100 años, 15 dieron pruebas de vida a solicitud de Dipreca, por lo que les restituyó el pago de pensión que se les había suspendido. Agregó que otras 18 no pudieron ser contactadas y se desconoce aún si están vivas o muertas.

El Alto Costo de las Pensiones de las Fuerzas Armadas y Carabineros

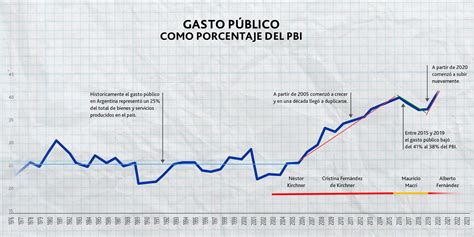

El jueves 13 de junio, El Mostrador reveló en un reportaje que las pensiones de las Fuerzas Armadas y Carabineros son el gasto público más alto para el Estado chileno. Las pensiones de los ex uniformados, entregadas a través de la Caja de Previsión de la Defensa Nacional (Capredena) y de la Dirección de Previsión de Carabineros (Dipreca), implican más gasto que cualquier servicio o ministerio.

Presupuesto Abierto es la aplicación web a la que tuvo acceso el medio, y donde se evidencia que la tajada más grande de la torta presupuestaria anual se la llevan las pensiones de las Fuerzas Armadas y Carabineros. Juntas significa poco menos del 5% del presupuesto nacional y superan incluso los ingresos de la Tesorería General de la República, ente a cargo de la recaudación de impuestos y de otros ingresos fiscales.

Inyecciones de Fondos Adicionales y Comparativa Presupuestaria

A través de dicha aplicación también es posible visualizar los fondos adicionales que se inyectan a estas instituciones, por sobre a los ya presupuestados, para el pago de las pensiones de los ex uniformados. En 2018, por ejemplo, el Congreso aprobó un presupuesto de 1.676.727 millones de pesos (más de un billón y medio de pesos) a Capredena y Dipreca. Sin embargo, el Estado terminó gastando dos billones de pesos en ambas entidades.

Este presupuesto de Capredena y Dipreca también supera al entregado al fondo del pilar solidario del sistema de pensiones, en apoyo a los jubilados por AFP o a quienes no pudieron cotizar durante su vida laboral. Mientras que el pilar solidario entrega beneficios a un millón y medio de personas a nivel nacional, las Fuerzas Armadas y Carabineros tienen menos de 200 mil pensionados. Capredena es la entidad estatal que más dinero recibe en el país, con un presupuesto que en 2018 ejecutó 1.217.000 millones de pesos. Le siguen los presupuestos destinados al Banco Estado, a la Tesorería y a Dipreca.

Brecha y Aumentos Presupuestarios

La brecha entre los pensionados ex uniformados y los jubilados a través del sistema de AFP crece cada año más. Ya en promedio un suboficial del ejército puede recibir $700.000 de jubilación, mientras que el promedio de un oficial bordea los 2 millones de pesos. Un trabajador pensionado con el sistema de AFP recibe, en promedio, $259.000, según los datos de la Superintendencia de Pensiones.

Esta brecha sigue aumentando, si consideramos que para el presupuesto de 2019, se aprobó un aumento en el gasto de Capredena de 1,3%, mientras que para Dipreca fue de un 5,2%, en comparación con 2018, argumentando un alza en el gasto en pensiones y montepíos. A través de una nueva plataforma digital llamada Presupuesto Abierto, el Ministerio de Hacienda y la Dipres mostrarán el presupuesto de manera interactiva, cruzando los datos con lo ejecutado durante el año y gráficos para visualizar esta información.

Análisis de Deudas por Pagos Indebidos y la Protección de Pensiones

Un caso concreto ilustra las complejidades financieras y legales que enfrenta Dipreca. Un pensionado de Carabineros, acogido a retiro absoluto conforme a la resolución Exenta N° 587 del 2013, fue afectado por una deuda originada por un pago indebido efectuado entre el 1 de septiembre del 2012 al 31 de mayo del 2015.

Por resolución 402/2023 de la Contraloría General de la República (de Los Ríos) de fecha 18 de enero del 2023, se resolvió que la deuda al mes de febrero del 2022 ascendería a la suma de $636.041 UTM, pagaderas en 8,154 UTM, la cual se deducirá de las pensiones correspondientes. Además, devengaría un interés del 12% anual en favor del Fisco.

Carabineros señaló que el recurrente a partir del 01 de septiembre de 2012, se acogió a retiro percibiendo su sueldo y remuneraciones de actividad durante cuatro meses conforme al artículo 75 del D.F.L. (ex Interior) N° 2 de 1968, y luego de transcurrido estos cuatro meses, comenzó a percibir la pensión de retiro en forma paralela a las remuneraciones ante indicadas. Afirma que Carabineros de Chile se da cuenta de esta irregularidad, iniciándose un proceso de reintegro, el cual culmina cuando la Contraloría General de la Republica por medio de la Res. Ex. Al respecto señaló que el descuento se ha materializado en la pensión del actor, no en su remuneración.

Naturaleza Alimentaria de la Pensión y Límites Legales

Al respecto se ha sostenido en forma reiterada por el máximo tribunal en lo concerniente a la naturaleza del derecho a jubilación, que éste tiene una índole alimentaria puesto que reemplaza al sueldo o remuneración de actividad. En este orden de cosas, es relevante la diversa protección que el legislador ha establecido para la remuneración, destacando el artículo 7 inciso 1° de la Ley N° 14.908 sobre Abandono de Familia y Pago de Pensiones de Alimentos que dispone lo siguiente: "El tribunal no podrá fijar como monto de la pensión una suma o porcentaje que exceda del cincuenta por ciento de las rentas del alimentante" y el artículo 57 del Código del Trabajo cuando señala: "Las remuneraciones de los trabajadores y las cotizaciones de seguridad social serán inembargables. No obstante, podrán ser embargadas… hasta el cincuenta por ciento de las remuneraciones". (Rol 1166- 2012 y Rol 16884-18 Excma.).

Señaló que, en el caso de autos, ambas recurridas han sostenido estar autorizadas para ordenar y efectuar, respectivamente, el descuento reclamado por el actor, sin tope o limitación. Concluyendo que en la especie, la recurrida tampoco ha acreditado haber fijado límite alguno, sino que simplemente ha alegado que la Contraloría ha dispuesto el descuento por las razones ya explicadas, argumento que conculca el carácter alimenticio de la jubilación, resultando contrario a la Ley 14.908 por cuanto se ha procedido de forma desconsiderada de las consecuencias que el acto reclamado puede producir en el afectado al quedar privado de su ingreso mensual respecto del cual tiene un derecho adquirido, ganado luego de haber trabajado una cantidad considerable de años de su vida.

Así, la conducta denunciada por medio del presente recurso vulnera el derecho de propiedad del recurrente, derecho protegido por el numeral 24 del artículo 19 de la Constitución Política de la República, lo que conllevó al acogimiento del recurso.