El sistema de jubilaciones en Uruguay es complejo y se estructura en torno a diferentes pilares y regímenes, principalmente gestionados por el Banco de Previsión Social (BPS), la Caja Notarial de Seguridad Social y las Administradoras de Fondos de Ahorro Previsional (AFAP). Comprender cómo se calcula la jubilación implica analizar las particularidades de cada uno de estos componentes y la interacción entre ellos, especialmente en el contexto de la reciente reforma previsional.

Cálculo de la Jubilación por el Banco de Previsión Social (BPS)

Sueldo Básico Jubilatorio (SBJ) en BPS

Para el BPS, el Sueldo Básico Jubilatorio (SBJ) se obtiene comparando el promedio de asignaciones computables (remuneraciones percibidas por el trabajador en la proporción que corresponda al aporte realizado al BPS) actualizadas de los últimos 10 años de trabajo contra el promedio de los 20 mejores años. Si el promedio de los 20 mejores años es más conveniente para el trabajador, entonces se tomará este valor.

Porcentaje de Aplicación y Factores Clave

Para determinar el monto final de la jubilación, a ese Sueldo Básico Jubilatorio se le aplica un porcentaje que varía entre un 45% (como mínimo) y un 82,5% (como máximo). Este porcentaje depende directamente de la edad de retiro del trabajador y de los años de trabajo acreditados. Para el cálculo del pilar de reparto se consideran los parámetros de cada régimen (vigente y propuesto), además de considerar supuestos respecto al nivel de densidad de cotizaciones del individuo.

Cálculo de la Jubilación en Otras Entidades Previsionales y el Sistema Común

Caja Notarial de Seguridad Social

En la Caja Notarial de Seguridad Social, el Sueldo Básico Jubilatorio es el promedio de los 30 años de mejores asignaciones computables actualizadas. El monto de jubilación se obtiene como el producto entre ese Sueldo Básico Jubilatorio, el total de años de trabajo y una Tasa de adquisición de derechos que depende de la edad de retiro. La asignación de jubilación o tasa de adquisición de derechos será de 1,5% por cada año computado de trabajo.

Sistema Previsional Común (Post-Reforma)

En el Sistema Previsional Común, el Sueldo Básico Jubilatorio (SBJ) se calculará con el promedio de los 20 años con mejor remuneración en la vida laboral. Una vez obtenido el SBJ, se aplicará la Tasa de adquisición de derechos. El Sueldo Básico Jubilatorio se calcula en base al promedio mensual de los 20 mejores años de asignaciones computables actualizadas del trabajador, en la proporción que corresponda al aporte realizado al tramo de solidaridad intergeneracional.

La reforma del sistema previsional

El Suplemento Solidario

Objetivo y Características

El monto de la jubilación puede complementarse con el Suplemento Solidario si corresponde según los ingresos de la persona. Este consiste en un beneficio que se adiciona a la jubilación, de carácter no contributivo, y que forma parte del Sistema Previsional Común. Su objetivo primordial es complementar las prestaciones previsionales más bajas. Es de cuantía variable y de revisión periódica, porque depende del monto de las prestaciones previsionales y otros ingresos que tenga el beneficiario.

Criterios de Cálculo del Suplemento

Para obtener el Suplemento Solidario, al valor base que actualmente se sitúa en $17.591 (a valores de 2023, aunque el texto original menciona $75.390 a valores de 2026 para otros ingresos) se le resta el 33% de las prestaciones previsionales que perciba, considerando tanto el tramo de solidaridad intergeneracional como el de ahorro individual. También se resta el 33% de otros ingresos que tenga el individuo por encima de $75.390 (a valores de 2026).

Es importante destacar que el Suplemento Solidario no aplica para personas en Convergencia de regímenes.

Cálculo de la Jubilación por Administradoras de Fondos de Ahorro Previsional (AFAP)

Factores Determinantes

El monto de jubilación por el tramo de ahorro individual (AFAP) se calcula teniendo en cuenta varios factores clave: el saldo acumulado en la cuenta de ahorro individual del trabajador, los parámetros de sobrevida, la probabilidad de generar pensiones de sobrevivencia, la tasa de interés técnico y el tope de márgenes de utilidad de la aseguradora que correspondan. La jubilación por AFAP no tiene topes y el monto que se cobra mes a mes es vitalicio.

Actualmente, solo están obligados a aportar al régimen de capitalización individual que administran las AFAP (Pilar 2) quienes perciben ingresos mensuales superiores a $78.770 nominales.

Conceptos Clave en el Cálculo por AFAP

Parámetros de Sobrevida

El cálculo de la jubilación por AFAP contempla los parámetros de sobrevida a partir de la edad de retiro. Estos se calculan en función de tablas de mortalidad que representan las probabilidades de fallecimiento dentro del próximo año para una población específica, dependiendo de la edad.

Margen de Utilidad de la Aseguradora

Quien se encarga de pagar las jubilaciones de los afiliados a las AFAP es una empresa aseguradora. Actualmente, la única empresa aseguradora que brinda estos servicios es el Banco de Seguros del Estado (BSE). El margen de la aseguradora permite cubrir costos operativos, desvíos de los parámetros y potencialmente generar utilidades.

Tasa de Interés Técnico

Cuando la compañía aseguradora recibe el fondo de los afiliados, se compromete a obtener una cierta tasa de rendimiento que es la curva de tasa de interés técnico. Si bien las tasas son anualizadas, no es un único valor, sino una curva de tasas asociada a diferentes plazos de inversión.

Probabilidad de Generar Pensión de Sobrevivencia

La renta vitalicia también contempla una potencial pensión de sobrevivencia. Por ese motivo, en su cálculo debe tenerse en cuenta la probabilidad de que existan beneficiarios de pensión.

Aspectos Clave de la Reforma Previsional y la Compatibilidad con el Trabajo

Cambios en la Edad de Acceso

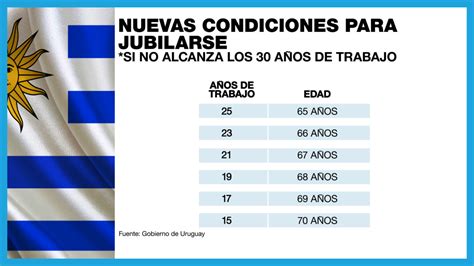

El nuevo régimen solo modifica la edad de acceso a la jubilación, incrementándola de 60 a 65 años. Asimismo, según la causal de jubilación, será el nivel de cotización exigido. Se mantiene el aporte patronal equivalente al 7.5% de la materia gravada, que a grandes rasgos es el salario del trabajador.

Compatibilidad entre Trabajo y Jubilación

En el régimen actual, era extremadamente dificultoso compatibilizar el trabajo con la jubilación cuando uno pertenecía a las mismas cajas de aportación. La excepción que prevé la norma es que no sea en la misma empresa, o una empresa perteneciente al mismo grupo económico de donde se jubiló. Sin embargo, no se admite la compatibilidad entre trabajo y jubilación cuando esta hubiera sido otorgada por incapacidad total o absoluta y permanente para todo trabajo, o cuando el subsidio transitorio por incapacidad parcial hubiera devenido en prestación vitalicia.

Período de Transición y Convergencia de Regímenes

Actualmente, se está en un período de transición del régimen anterior hacia este nuevo sistema. Las personas nacidas hasta el 31/12/1972 que al 31 de diciembre de 2032 cuenten con los años de trabajo registrados requeridos, configuran causal por los Regímenes jubilatorios anteriores.

Para quienes hayan nacido a partir del 1/1/1973, configuren causal jubilatoria normal y cesen entre el 1/1/2033 y el 31/12/2042, se aplicará el procedimiento de Convergencia de regímenes. Este consiste en realizar el cálculo con los parámetros del Nuevo Sistema Previsional Común y el cálculo que correspondería por los Regímenes Jubilatorios Anteriores.

Consideraciones Adicionales

Asignación Computable

La asignación computable es la remuneración percibida por el trabajador en la proporción que corresponda al aporte realizado al BPS.

Cómputo por Hijos

Es importante destacar que los hijos generan cómputos que se pueden utilizar para sumar años de trabajo, lo cual puede influir en la elegibilidad y el monto de la jubilación.