Una pensión es una prestación que el Estado y otras entidades abonan a los ciudadanos en función de determinadas circunstancias, como jubilación, viudedad o incapacidad. Se trata de un subsidio periódico, que puede ser temporal o permanente, abonado por el Estado, las mutuas o las entidades financieras a los ciudadanos que cumplen determinados requisitos para su percepción. Las pensiones constituyen la base de la protección social de cualquier sociedad, actuando como un sistema de seguridad que garantiza al beneficiario la posibilidad de hacer frente a los gastos para su subsistencia y bienestar social, disminuyendo el riesgo de pobreza y exclusión.

Las pensiones son prestaciones económicas realizadas por el Estado, las mutuas u otras instituciones a los ciudadanos, como consecuencia de una situación de necesidad, quienes deben acreditar el cumplimiento de los requisitos exigidos para la obtención de dicha prestación. Su papel en el sistema de protección social es de gran relevancia, enmarcándose como herramienta de compensación económica para hacer frente a situaciones de necesidad, ya sean previsibles, como la jubilación, o imprevisibles, como en los casos de incapacidad. La razón de ser del sistema de pensiones es garantizar un nivel de vida digno a todas aquellas personas que, por diversas circunstancias, no pueden obtener ingresos por medio de un trabajo remunerado.

El Sistema de Pensiones en Chile

El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida: por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Este sistema es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, pero también quienes están actualmente trabajando financian beneficios definidos para quienes ya están recibiendo pensión. Los fondos se invierten para hacer crecer los ahorros previsionales y, con ello, aumentar el monto de la pensión.

Pilares del Sistema

El sistema previsional chileno se estructura en tres pilares fundamentales:

- Pilar Solidario: Es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

- Pilar Contributivo: Financiado con el ahorro individual obligatorio de los trabajadores y una cotización adicional de cargo del empleador. Esto significa que, a lo largo de la vida laboral, las cotizaciones se destinan a la Cuenta de Capitalización Individual, fondos que son administrados e invertidos por una AFP. El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión y los independientes deben cotizar a través de la Operación Renta. Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS).

Con la Reforma de Pensiones aprobada en 2025, se introduce un aumento gradual de la cotización previsional. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado. Un 4,5% de esta cotización irá directo a la cuenta de capitalización individual que administra la AFP del trabajador, aumentando directamente su ahorro para la pensión. El otro 4% irá a un fondo administrado por el Estado, denominado Fondo Autónomo de Protección Previsional (FAPP). Ese fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP), destinándose un 1,5% para el financiamiento del Beneficio por Años Cotizados.

- Pilar Voluntario: Permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Esto incluye el Ahorro Previsional Voluntario (APV), que se puede realizar en la AFP o en otras instituciones autorizadas. El APV, además, puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas. Si eres trabajador dependiente, verifica que tu empleador esté pagando tus cotizaciones correctamente. En caso de que trabajes por cuenta propia y no tengas ingresos formales, aun cuando no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario. En esta figura, podrías pagar tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Componentes y Tipos de Pensiones Específicos en Chile

Dentro del sistema chileno, existen diversas prestaciones y definiciones clave:

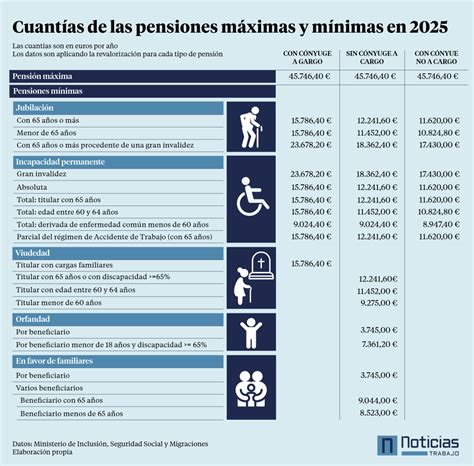

- Pensión Garantizada Universal (PGU): A contar del 1 de febrero de 2022, quienes se encontraban percibiendo la Pensión Básica Solidaria (PBS) de vejez, tuvieron derecho por el solo ministerio de la ley a la PGU, dejando de percibir desde esa fecha la PBS de vejez.

- Pensión Básica Solidaria (PBS) de invalidez: Es compatible con: Pensión Premio Nacional Ley N° 19.169, Sueldos Vitales, Pensión Mínima Ley N° 15.386, Pensión Sub Teniente Luis Cruz Martínez D.L. N° 1.093 y Pensión de Avenimiento. Nota de actualización: Este punto fue modificado por la Norma de Carácter General N° 108, de fecha 31 de enero de 2014.

- Aporte Previsional Solidario (APS) de vejez: Es el beneficio financiado por el Estado al que pudieron acceder hasta el 31 de enero de 2022 las personas que tenían una pensión base mayor que cero e inferior a la PMAS, y reunían los requisitos de edad, focalización y residencia que señalaba la Ley N° 20.255 hasta esa data.

- APS de invalidez: Es compatible con las pensiones otorgadas por las Leyes N°s. 18.056, 19.123, 19.234, 19.980 y 19.992, así como también con las pensiones Premio Nacional de la Ley N° 19.169, Pensiones Mínimas otorgadas en virtud de la ley N° 15.386, y Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

- Pensión Base: Es aquella que resulta de sumar la pensión autofinanciada de referencia del solicitante, más las pensiones de sobrevivencia que se encuentre percibiendo de acuerdo al decreto ley N° 3.500, de 1980; las pensiones de la ley N° 18.056 de las que fuera titular; las pensiones otorgadas por cualquier causa en conformidad a los regímenes administrados por el Instituto de Previsión Social; el beneficio por años cotizados y la compensación por diferencias de expectativa de vida otorgadas por el Seguro Social Previsional, y las pensiones de sobrevivencia en virtud de la ley N° 16.744.

No deberán ser consideradas dentro de la pensión base: las pensiones correspondientes a Premio Nacional de la Ley N° 19.169, Pensiones Mínimas otorgadas en virtud de la ley N° 15.386, y Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

- Pensión Autofinanciada de Referencia: Es una pensión estimada que se utiliza para determinar la Pensión Base.

- Complemento Solidario de vejez: Es un cálculo matemático que se utiliza para determinar el Aporte Previsional Solidario de Vejez (APS). El Complemento Solidario (CS) se obtiene restando de la Pensión Básica Solidaria de Vejez (PBS), el producto obtenido de multiplicar el factor de ajuste por la Pensión Base.

- La PMAS se reajustará automáticamente en el cien por ciento de la variación que experimente el IPC entre el mes anterior al último reajuste concedido y el mes en que dicha variación alcance o supere el 10%. Con todo, si transcurren 12 meses desde el último reajuste sin que la variación del IPC alcance el 10%, se reajustará en el porcentaje de variación que hubiere experimentado en dicho período.

Proceso de Solicitud de Pensión en Chile

Los trabajadores pueden ingresar la solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende.

Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Como resultado del trámite, se habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado un certificado de saldo para dar inicio a la selección de la modalidad de pago. Dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir este certificado de saldo a la afiliada o el afiliado que inició el trámite.

La AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Es posible realizar el trámite mediante poder notarial, para lo cual la afiliada o afiliado debe suscribir un poder ante notario. Cuando ya tiene su certificado de saldo efectivo, de acuerdo con su situación, necesidades y preferencias, la persona interesada debe llenar su formulario de solicitudes de ofertas de montos de pensión en el SCOMP y seleccionar cualquiera de las modalidades de pensión. Si la opción es una renta vitalicia, el afiliado o la afiliada puede aceptar una oferta interna, aceptar una oferta externa o solicitar un remate.

Quienes ofrecen asesoría en este proceso tienen las siguientes obligaciones:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a la afiliada o el afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

¿Cómo iniciar el trámite de pensión?

El Sistema de Pensiones en España

En España, la pensión de jubilación es, sin duda, la más conocida, pero no es el único tipo de pensión que existe. El sistema de pensiones en este país tiene una gran relevancia en el sistema de protección social, enmarcado como herramienta de compensación económica para hacer frente a situaciones de necesidad, ya sean previsibles o imprevisibles.

Tipos de Pensiones en España

El sistema español de pensiones se divide, principalmente, en dos tipos de prestaciones:

- Pensiones Contributivas: Una pensión contributiva está directamente relacionada con las cotizaciones que los trabajadores han realizado a la Seguridad Social a lo largo de su vida laboral. Es aquella prestación, generada mediante aportaciones sociales de empresarios y trabajadores, que ofrece una prestación de reemplazo del salario percibido previamente como consecuencia de una situación laboral en activo, en caso de jubilación u otras situaciones, como una incapacidad.

- Pensiones No Contributivas: Una pensión no contributiva es una prestación que hace frente a situaciones de necesidad, como la jubilación y la incapacidad, para personas que no han cotizado a la Seguridad Social o no lo han realizado el tiempo necesario para ser beneficiarios de otro tipo de prestaciones contributivas. Por ejemplo, una ama de casa podría solicitar una pensión no contributiva en el caso de no haber cotizado un mínimo de 15 años en alguno de los regímenes de la Seguridad Social y no disponer de recursos suficientes para su subsistencia.

Tipos de Pensiones Contributivas

Los principales tipos de pensiones contributivas son:

- Pensión de Jubilación: Es el subsidio que se reconoce a los trabajadores que cesen en su actividad después de alcanzar una determinada edad y tras haber cotizado en un régimen de la Seguridad Social durante unos mínimos exigidos en cada caso. En España, la edad para poder percibir una pensión de jubilación varía de los 65 a los 67 años, aunque dependiendo de la modalidad por la que se opte, es posible percibirla antes:

- Jubilación Ordinaria: A los 66 años y 6 meses, requiriendo, al menos, 15 años de cotización mínima (de los cuales al menos 2 años deben haber sido cotizados en los últimos 15 años). O bien tener 65 años de edad y acreditar, al menos, 38 años de cotización (los últimos 2, también deben haberse cotizado en los últimos 15 años).

- Jubilación Anticipada: Posibilita el acceso a la pensión en los casos en que, con una edad inferior a la prevista para la jubilación ordinaria, se cumplan las condiciones establecidas en la normativa aplicable.

- Jubilación Parcial: Combina trabajo a tiempo parcial y cobro fraccionado de la pensión a partir de los 60 años.

- Jubilación Flexible: Permite a las personas jubiladas volver a realizar una actividad laboral con una reducción de jornada de entre un 25% y 50%, compatibilizando su pensión de jubilación con el salario en función del trabajo realizado.

- Prestación por Incapacidad Permanente: Es una prestación económica que trata de paliar la pérdida de ingresos que sufre un trabajador afectado por enfermedad o accidente y que, como consecuencia de ello, ve reducida su capacidad de percibir ingresos derivados de la actividad laboral. Existen diferentes tipos de incapacidades permanentes:

- Incapacidad permanente parcial

- Incapacidad permanente total para la profesión habitual

- Incapacidad permanente absoluta

- Gran invalidez

Dependiendo del grado de reducción anatómica y funcional que se determine por los órganos de valoración de la Seguridad Social que ha sufrido el trabajador, se concederá uno u otro tipo de incapacidad, siendo susceptible dicha decisión de recursos judiciales.

- Pensión por Fallecimiento y Supervivencia: Son las prestaciones que perciben las personas beneficiarias del cotizante en caso del fallecimiento de este. Algunos de los tipos de pensiones por fallecimiento y supervivencia son:

- Pensión de Viudedad: Puede solicitarla el cónyuge superviviente de la persona fallecida. También puede percibirla la pareja de hecho del fallecido o fallecida.

- Pensión de Orfandad: Se trata de un sistema económico de protección a los hijos de la persona fallecida que tengan menos de 21 años o que, siendo mayores de dicha edad, estén incapacitados.

- Pensión en favor de Familiares: Como garantía para otros familiares dependientes de la persona fallecida, siempre que se cumplan ciertos requisitos.

Compatibilidad de Prestaciones en España

Por regla general, no es posible percibir dos o más pensiones de un mismo régimen simultáneamente, exceptuando la de viudedad. Sin embargo, sí es posible percibir dos pensiones contributivas si se ha cotizado en dos regímenes diferentes, como el general y el de autónomos, por ejemplo. En el caso de las pensiones no contributivas, únicamente es posible percibir una de ellas: la de jubilación o la de invalidez.

El Futuro de las Pensiones en España

El futuro de las pensiones en España presenta varios desafíos significativos, según se recoge en el informe "Proyecciones del Gasto Público en Pensiones en España". Fernando Azpeitia señaló que la situación financiera del sistema público de pensiones enfrenta problemas de corto plazo, como las consecuencias de la crisis económica, y factores a largo plazo, derivados de las tendencias demográficas. A día de hoy, las tasas de paro son muy elevadas, y la proporción de pensionistas comparado con el número de afiliados es alta, no llegando a una relación de 2 asalariados por cada pensionista. Desde 2011, la Seguridad Social registra déficits muy elevados, que se han mantenido tirando del fondo de reserva, y en los últimos años la Seguridad Social ha tenido que endeudarse para hacer frente al pago de las pensiones.

Los principales puntos del informe son:

- Se estima que una cuarta parte de la población en edad de jubilarse seguirá trabajando más allá de los 67 años en 2050.

- El gasto en pensiones aumentará del 13,1% del PIB en 2022 al 17,3% en 2050, debido al envejecimiento poblacional y la jubilación de la generación del baby boom.

- La tasa de dependencia (mayores de 65 años sobre población en edad laboral) crecerá 10,3 puntos porcentuales hasta 2070.

- Las reformas recientes, como la indexación de pensiones al IPC, aumentarán el gasto en 3,3 puntos del PIB para 2050.

Para abordar estos retos, se han puesto en marcha medidas como el Mecanismo de Equidad Intergeneracional y la cuota de solidaridad para salarios altos, que buscan mejorar la sostenibilidad del sistema.

¿Cómo iniciar el trámite de pensión?

tags: #definiicion #de #grafica #de #pension