Contexto y Urgencia de la Reforma Previsional

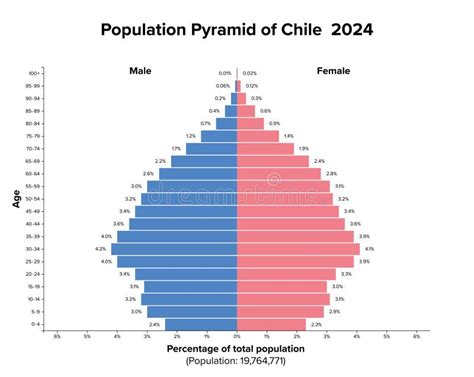

El mensaje del Presidente Sebastián Piñera dio cuenta de los principales ejes de una modificación urgente al sistema previsional. Aseguró que esta misión se hace más necesaria al constatar que la población chilena está envejeciendo, ya que cada día nacen menos niños y la expectativa de vida se alarga. Actualmente, en Chile existen 3 millones de adultos mayores, los que, por primera vez en la historia del país, superan el número de niños y jóvenes menores de 15 años.

Además, el país cuenta con 2,8 millones de pensionados, de los cuales 1,5 millones tienen pensiones tan bajas que necesitan y se benefician del Pilar Solidario, a través de la Pensión Básica Solidaria y del Aporte Previsional Solidario. El Presidente Piñera afirmó que “es verdad que los problemas se acumulaban desde hace muchas décadas y que los distintos Gobiernos no fueron ni fuimos capaces de reconocer esta situación en toda su magnitud. Reconozco y pido perdón por esta falta de visión”. En línea con ese diagnóstico, el Jefe de Estado enfatizó la importancia de hacer crecer la economía y trabajar en un cambio cultural de mejor cuidado y mayor respeto a los adultos mayores.

Chile ha sido un país ingrato con nuestros adultos mayores. Este Nuevo Trato con nuestros adultos mayores va mucho más allá de mejorar las pensiones. Sabemos que Chile está envejeciendo y en forma muy rápida, porque cada día nacen menos niños y porque cada día vivimos más.

Nuevo Sistema Previsional: Tres Pilares

El proyecto de Reforma a las Pensiones busca fortalecer tanto el pilar contributivo como el solidario. Esta nueva Reforma representa un cambio estructural y crea un nuevo sistema previsional basado en tres pilares:

- El Pilar Solidario, financiado por el Estado.

- El Pilar del Ahorro Individual, financiado por trabajadores y empleadores.

- Un Ahorro Colectivo y Solidario, financiado por empleadores y con aporte inicial estatal.

Pilar Solidario

La reforma contempla un aumento inmediato del 20% de la Pensión Básica Solidaria, lo que beneficiará a 590 mil pensionados. Se busca fortalecer el Pilar Solidario, que crecerá hasta llegar a un 40% gracias a un incremento del gasto público cercano a los USD 1.000 millones. La Reforma al Pilar Solidario ya implementada, unida a esta nueva propuesta, beneficia a más de 2 millones de pensionados chilenos, lo que representa más del 85% del total de pensionados del país, quienes recibirán incrementos en sus pensiones superiores a $55 mil mensuales.

Pilar de Ahorro Individual

El Presidente Piñera propuso aumentar el ahorro previsional de los trabajadores, mediante el aporte adicional y mensual del 3% del sueldo de cada trabajador, financiado por los empleadores. Este mayor aporte crecerá en forma gradual para no afectar la capacidad de crear nuevos y buenos empleos. Este aporte del 3% adicional y gradual será de cargo del empleador y se sumará al 10% actual, complementando el ahorro previsional de cada trabajador. Esto, en régimen, significará un aumento del 30% en las pensiones. Además, se dará libertad a los trabajadores para elegir quién administrará este aporte adicional.

Fondo de Ahorro Colectivo y Solidario

El segundo componente del sistema crea un Fondo de Ahorro Colectivo y Solidario, que se financiará con un aporte adicional y gradual del 3% de cargo del empleador y un aporte inicial del Estado. Esta reforma permitirá que los actuales pensionados que tengan un número mínimo de cotizaciones, una vez aprobada, reciban un aumento significativo de sus pensiones. En el caso de los hombres, este aumento será de 2 UF, es decir, $56.600 mensuales, lo que significa un aumento promedio del 20% de sus pensiones y beneficiará a más de 500 mil pensionados.

El Estado también hará aportes adicionales a quienes voluntariamente posterguen su permanencia en la fuerza de trabajo y su edad de jubilación. Una permanencia adicional de 5 años en la fuerza de trabajo aumenta en más de un 40% el monto de la pensión. El proyecto entrega estímulos para que la gente se jubile mejor pero más tarde, bajo el principio del "esfuerzo individual".

¿Cuáles son los pilares del sistema de pensiones chileno?

Cambios en la Administración de Fondos de Pensiones (AFPs)

La reforma busca introducir mejoras significativas en la administración de los fondos de pensiones:

- Apertura de la industria: Se abre la industria de Administración de Fondos de Pensiones a nuevos actores como sociedades sin fines de lucro, cooperativas de afiliados y otras. El objetivo es fortalecer la competitividad de la industria, mejorar la calidad de los servicios, reducir las comisiones cobradas y permitir que los afiliados participen en la creación de nuevas Administradoras.

- Devolución de comisiones: Las Administradoras tendrán que devolver, a las cuentas de ahorro individual de sus cotizantes, parte de las comisiones cobradas cuando la rentabilidad del Fondo sea negativa. Además, las Administradoras no podrán cobrar comisiones por inversiones en Fondos Mutuos Nacionales, se restringirá el cobro de otras comisiones por servicios de inversión y deberán pagar las cuotas mortuorias de aquellos afiliados fallecidos que no puedan cubrir este gasto.

- Mayor participación de afiliados: Se introducirá mayor participación de los afiliados en la gestión de sus ahorros previsionales. Esto se hará a través de la creación de un Comité de Afiliados, la participación de un afiliado en el directorio de cada una de las Administradoras, una mayor participación del Comité de Usuarios del Sistema de Pensiones en la votación que hacen las Administradoras para designar directores en las empresas donde invierten fondos previsionales y la creación de una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

- Revisión de parámetros: El Consejo Consultivo Previsional deberá revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida. Esto con el fin de proponer nuevos perfeccionamientos que aumenten la competencia y la transparencia del sistema y, sobre todo, que aseguren el pago de pensiones dignas y adecuadas para siempre.

Críticas y Perspectivas sobre la Propuesta

A pesar de los anuncios, ha habido voces críticas sobre los alcances de la reforma. El debate sobre las jubilaciones ha consumido ríos de tinta, horas de comisiones y honorarios de expertos, para llegar a la misma conclusión: los números no dan. Ahorrar el 10% de la remuneración bruta, aunque sea durante medio siglo y sin lagunas previsionales, no permite que una persona promedio obtenga una pensión capaz de hacerle frente a los achaques. Algunos sostienen que la reforma presentada no mejorará las jubilaciones en el porcentaje mágico anunciado, y proponen deconstruir el discurso para ilustrar por qué eso no sucederá.

Se mantiene el mantra “del esfuerzo individual”, tan caro al entorno presidencial, implicando que "cada cual mata su toro mientras pueda". La cotización individual subirá cuatro puntos porcentuales del ingreso bruto y se irá a la cuenta individual, manteniendo el enfoque "de individuo a individuo". La idea de la administración anterior de destinar un porcentaje del adicional a un pozo solidario desapareció. Sobre el aporte adicional de los empleadores, el gobierno indica que lo pagará el empleador, pero críticos señalan que lo que en la práctica ocurrirá es que ese 4% adicional lo van a negociar los empleadores con los trabajadores. En el esquema actual, si uno percibe una renta líquida mensual de 1 millón de pesos, el empleador tiene que desembolsar realmente 1.111.111 y pasarle la diferencia a la AFP. Si se aprueba la ley, para mantener ese millón líquido el empleador deberá poner unas 50 lucas más para retener el 4% adicional y pasárselo a la AFP. En una empresa de 10, 20 o 30 empleados, la cuenta comienza a subir, pudiendo llegar anualmente a millones.

El efecto macroeconómico es tan previsible como difícil de calcular: habrá un aumento de la informalidad, un descenso del contrato indefinido (más caro) y un aumento del "boleteo", no necesariamente más cotización. Aquí brilla por su ausencia la preocupación por las pymes. Los críticos vaticinan que se terminará negociando con el empleador el famoso 4%, y algunos se irán mitad y mitad, pero "con mucha buena voluntad".

Además, el problema previsional no es solo de ahorro, recaudación y gestión financiera, sino también un problema de salarios bajos, lo que a su vez es un problema de baja productividad de factores. Los alumnos de Friedman en Chile crearon un sistema previsional individualista que podría funcionar en Noruega, pero no en un país de ingreso medio, con salarios bajos y costo de vida elevada.

¿Cuáles son los pilares del sistema de pensiones chileno?

Visión Integral y Agenda Social Complementaria

Piñera enfatizó que el "Nuevo Trato" con los adultos mayores va mucho más allá de mejorar las pensiones. Por eso, este Nuevo Trato con nuestros adultos mayores apunta no sólo a mejorar sus pensiones, sino también a mejorar su acceso a la salud, a la educación, al trabajo, a la cultura y recreación y a su vida en la ciudad. El presidente Sebastián Piñera presentó este martes, desde el Palacio de La Moneda, un conjunto de propuestas para una “agenda social de unidad nacional”. Aseguró que “todo problema significa también una oportunidad”. Entre los ejes centrales de esta agenda se encuentra la reforma previsional. Asimismo, destacó que los chilenos y las chilenas quieren vivir en paz, con tranquilidad y desterrar todo tipo de violencia. Esta es una condición necesaria para poder avanzar en esta Reforma Previsional, en la Agenda Social, en el perfeccionamiento de la Constitución, en la recuperación de nuestra economía y en la creación de empleos.

tags: #declaraciones #de #pinera #x #pensiones