La Operación Renta 2026 exige una precisión absoluta en el reporte de las rentas. En este contexto, la Declaración Jurada (DDJJ) 1887 se erige como un documento fundamental, ya que corresponde a la declaración anual sobre rentas del Artículo 42 N° 1 de la Ley sobre Impuesto a la Renta, abarcando principalmente los sueldos.

¿Qué es la Declaración Jurada 1887?

Las Declaraciones Juradas (DDJJ) son documentos esenciales que recopilan información fidedigna relacionada con las operaciones comerciales de una empresa durante un año, siendo clave para determinar el monto a pagar por concepto de impuesto a la renta. La DDJJ 1887, en particular, se enfoca en declarar los pagos de rentas establecidas en el numeral 1 del artículo 42 de la Ley sobre Impuesto a la Renta (LIR). Esto incluye:

- Sueldos

- Sobresueldos

- Salarios

- Dietas

- Gratificaciones

- Toda asignación que incremente la remuneración

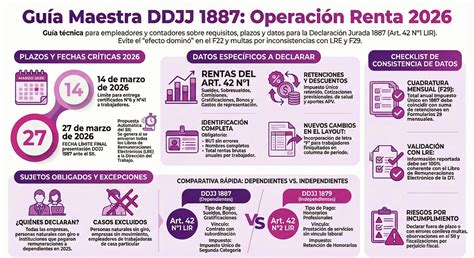

Es importante destacar que, si bien se relaciona con sueldos, la DDJJ 1887 excluye las pensiones, jubilaciones o montepíos, los cuales deben informarse a través de la DDJJ 1812. Para la Operación Renta 2022, se incorporó una columna específica para el reporte del 3% del préstamo con tasa cero, representando uno de los cambios más relevantes en torno a este documento.

Plazos y Obligaciones para la Operación Renta 2026

Históricamente, y según las resoluciones vigentes del Servicio de Impuestos Internos (SII), el plazo para la presentación de la DJ 1887 de sueldos vence el 27 de marzo. Para la Operación Renta 2026 (boletas emitidas en 2025), la tasa de retención es del 14,5%. Sin embargo, es crucial tener en cuenta que si el vencimiento cae en día sábado, domingo o festivo, el plazo no siempre se traslada al día hábil siguiente para efectos de la propuesta del SII.

Las empresas tienen la obligación de informar en el Libro de Remuneraciones Electrónico (LRE) las horas pactadas vigentes. El Servicio de Impuestos Internos (SII) utiliza esta información del LRE para alimentar de forma automática la Declaración Jurada 1887. Para asegurar el cumplimiento normativo este año, se consolidan los plazos oficiales según las instrucciones actuales del SII para el Año Tributario 2026.

La Resolución Ex. SII N°123, del 25 de septiembre de 2025, establece que la DDJJ 1887 debe presentarse hasta el 27 de marzo de 2026.

¿Qué contribuyentes deben presentar la DDJJ 1887?

La obligación de presentar la DDJJ 1887 recae sobre las personas jurídicas o naturales que actúan como empleadores y efectúan su propia retención de impuestos. Esto incluye, entre otros, a los trabajadores chilenos de embajadas extranjeras emplazadas en el país. Es importante señalar que la Declaración Jurada 1887 no está clasificada dentro de un régimen tributario determinado, sino que es de carácter transversal, es decir, es una de las DDJJ comunes.

Proceso de Presentación y Consideraciones Técnicas

El SII pone a disposición de los contribuyentes las instrucciones detalladas para el llenado de la Declaración Jurada 1887 y otras DDJJ. Este documento aporta un paso a paso que ayuda a desarrollar el proceso de forma correcta. La declaración debe ser presentada electrónicamente a través del portal del Servicio de Impuestos Internos (SII).

Validación Técnica y Libro de Remuneraciones Electrónico (LRE)

El SII utiliza la información del LRE para alimentar de forma automática la Declaración Jurada 1887. Por lo tanto, la validación técnica de estos datos es fundamental para asegurar el cumplimiento normativo. Las empresas deben informar en el LRE las horas pactadas vigentes.

Importación de Datos y Formatos

Para nóminas más grandes, es posible importar datos mediante un archivo en formato .txt o .xml que cumpla estrictamente con el "Suplemento de Instrucciones" del SII. Olvida las estructuras .txt complejas; el SII puede proporcionar herramientas para facilitar este proceso. En caso de errores de formato, se puede presentar una declaración rectificatoria en el sitio del SII.

Errores, Rectificaciones y Sanciones

El mayor riesgo en el proceso manual no es solo el tiempo invertido, sino la inconsistencia de datos. El incumplimiento de los plazos genera multas automáticas que varían según el tiempo de retraso y el número de certificados afectados.

Rectificación de la Declaración Jurada 1887

Si un contribuyente estima que la información utilizada no corresponde o ha actualizado sus LRE posterior a la fecha de corte, y su empresa tiene menos de 200 trabajadores, podrá modificar la información en la misma Declaración Jurada hasta la fecha límite para presentarla. Si la empresa cuenta con más de 200 trabajadores y desea modificar alguna información, deberá presentar nuevamente la declaración 1887.

En caso de detectar un error en la declaración ya presentada, se debe presentar una declaración rectificatoria que corrija los datos previamente enviados al SII. Si la declaración no se presenta en el plazo establecido, el empleador puede ser objeto de multas y sanciones administrativas por parte del SII.

Información a Incluir en la DDJJ 1887

La declaración debe incluir los siguientes datos:

- Datos del trabajador (RUT, nombre completo).

- Total de las remuneraciones pagadas.

- Retenciones de impuestos realizadas.

- Cotizaciones previsionales.

- Descuentos legales.

- Montos anuales actualizados (renta total neta pagada, impuesto único retenido, mayor retención solicitada, renta total exenta y renta total no gravada).

- Período al que corresponden las rentas.

- Información relacionada al 3% del préstamo con tasa cero.

Si un empleador no ha pagado las cotizaciones previsionales de los trabajadores, deberá informarlo en la DDJJ 1887 y puede ser objeto de sanciones por incumplimiento.

DJ 1887 por Formulario en Pantalla, Sistema de contabilidad y Remuneraciones en Excel

Diferencia entre Resumen F29 y Certificado de Renta

La vista de Certificado de Renta debería coincidir con lo que se va a declarar, lo cual es distinto a lo que se pagó cuando existen reliquidaciones. El F29 debería coincidir con los montos pagados en el F29, que representan las diferencias de impuesto post actualización de los detalles de reliquidación.

La ausencia del impuesto de una reliquidación en las DDJJ del año actual no significa que no esté reflejado; más bien, se debe verificar si dicha reliquidación afecta a meses que ya han sido declarados. El impuesto reliquidado se reflejará en las DDJJ de los meses específicos que abarca la reliquidación.

Actualizaciones y Cambios en Formatos

A partir de la resolución ex. SII N°104 del 26 de agosto de 2025, se ha reemplazado el formato y contenido de varias Declaraciones Juradas, incluyendo la N° 1887, así como sus correspondientes instrucciones de llenado. Estos cambios comenzarán a aplicarse a partir de 2026.

Otras Declaraciones Juradas Relevantes

El panorama de las declaraciones juradas es amplio. Algunas de las más relevantes para el Año Tributario 2025 y 2026 incluyen:

- DDJJ 1948: ¿Qué obligaciones hay que cumplir para el AT 2026?

- DDJJ 1926: ¿Qué cambios hay para el AT 2026?

- DDJJ 1913: Conocida como Caracterización Tributaria Global.

- DDJJ 1943: ¿En qué consiste y cómo se realiza en el AT 2025?

- DDJJ 1949: ¿Cómo se debe registrar en el AT 2025?

- DDJJ 1812: Para la información de pensiones, jubilaciones o montepíos.