Decidir pensionarse es un paso importante. En Chile, el proceso de solicitud de pensión, sus plazos y las diferentes modalidades están diseñados para ofrecer seguridad y opciones a los afiliados. Esta guía detalla cómo solicitar tu pensión, los tiempos de respuesta, los factores que influyen en el monto, las diferentes modalidades y las recientes reformas al sistema previsional.

Cómo Solicitar tu Pensión y los Primeros Plazos

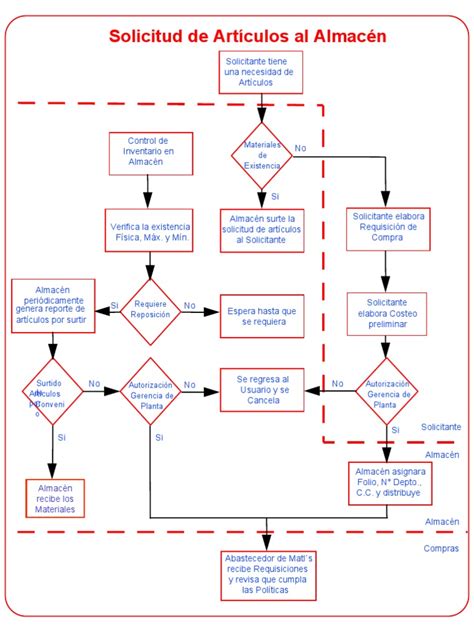

Si has decidido pensionarte, puedes preingresar tu solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo de tu AFP. Durante este proceso inicial, se solicitará tu RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, es importante indicarlo en el formulario. En algunos casos, se podría necesitar más información tuya, y un ejecutivo se pondrá en contacto para solicitarla.

Una vez ingresada la solicitud, recibirás noticias en un plazo de 1 a 5 días hábiles sobre su estado. ProVida, por ejemplo, destaca su interés en que la solicitud sea ágil y segura, permitiendo el preingreso por formulario o videollamada.

El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, es fundamental que tus datos estén en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Una vez que las ofertas estén disponibles, podrás aceptarlas o rechazarlas para pensionarte.

Proceso Detallado del SCOMP

El proceso para obtener el certificado de ofertas de pensión a través del SCOMP sigue los siguientes pasos:

- Una vez que la AFP recibe del afiliado la solicitud de obtener su Certificado de Saldo, la AFP debe calcular la totalidad de los fondos que tiene la persona y, luego de traspasar toda la información al documento, procede a enviarlo a la dirección postal de la persona (generalmente el domicilio).

- Efectuado lo anterior, en un plazo máximo de 3 días hábiles las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión que han diseñado para la persona que inició la consulta, de acuerdo a los fondos que tiene para financiar su jubilación.

- Con todos esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas que contiene las distintas alternativas de pensión que puede obtener la persona, según las cuatro modalidades vigentes.

- El Certificado de Ofertas de Pensión que emite el SCOMP será remitido al afiliado o afiliada que inició la consulta solo mediante carta certificada a su dirección postal.

Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

Factores que Determinan el Monto y Modalidades de Pensión

El monto final de la pensión dependerá de varios factores, como tus ahorros, la edad en que decides pensionarte y si tienes beneficiarios. Una vez pensionado, recibirás tu Liquidación de Pensión cada mes, donde verás el saldo que va quedando en tu cuenta después de cada pago.

Variables Clave para el Cálculo

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables, principalmente:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo: un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad: la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, que puede ser Retiro Programado o Renta Vitalicia.

Modalidades de Pensión

En el sistema de AFP hay varias modalidades de pensión, cada una con su propia forma de financiamiento y administración.

Retiro Programado

Para esta modalidad, la pensión se calcula según:

- Los ahorros acumulados.

- CNU (Capital Necesario Unitario), que se compone de varios factores como: composición del grupo familiar y sus edades, sexo, estado civil.

- Tablas de mortalidad.

- Tasa de interés según la Superintendencia de Pensiones.

Para el Retiro Programado, se realiza un recálculo todos los años y en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo. Dos meses antes, se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico. Por esto es importante mantener tus datos de contacto actualizados.

Renta Vitalicia

Para la Renta Vitalicia, la pensión se calcula según:

- Ahorros acumulados.

- Tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Tablas de mortalidad: se calcula tu esperanza de vida y la de tus familiares con derecho a pensión.

- Tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, ya sea de Retiro Programado como de Renta Vitalicia, se calculan en UF.

Tipos de Pensión

Pensión de Vejez

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP cuando cumplen la edad legal de jubilación. Tú eliges cómo cobrar tu pensión; se sugiere recibirla en una cuenta bancaria a tu nombre para mayor comodidad y seguridad. De acuerdo con la ley, solo podrás retirar el dinero que ahorraste a través de pagos mensuales de Pensión cuando te jubiles. En algunos casos podrías acceder al Excedente de Libre Disposición.

Si te pensionaste en una AFP, tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no los tienes, se entregarán en un solo pago a tus herederos, y en último caso, si no los tienes, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con tu dinero.

Pensión por Incapacidad Permanente

Se refiere a los beneficios otorgados cuando un trabajador sufre una incapacidad permanente debido a un accidente o enfermedad profesional.

Incapacidad Permanente Parcial

Se otorga cuando el trabajador queda con una incapacidad permanente igual o superior al 40% e inferior al 70%. Esta pensión es igual al 35% de su sueldo base.

Incapacidad Permanente Total

Se otorga cuando un trabajador queda con una incapacidad permanente total, esto es, igual o superior a un 70% de incapacidad, debido al accidente o diagnóstico de enfermedad profesional.

Pensión de Sobrevivencia y Orfandad

Esta pensión se concede si el accidente o enfermedad produce la muerte del trabajador o si este fallece encontrándose pensionado. Si existiesen hijos causantes de pensión de orfandad, la pensión corresponderá al 30% de la pensión básica. Si los descendientes del afiliado fallecido carecieren de padre y madre, tendrán derecho a que su pensión se incremente en un 50%.

Documentación Requerida para Pensiones por Incapacidad y Sobrevivencia

Para la tramitación de estas pensiones, generalmente se requiere:

- Formulario Solicitud de Pensión de Sobrevivencia (si aplica).

- Liquidación de sueldo de los 6 meses inmediatamente anteriores al accidente o al diagnóstico de la incapacidad permanente en caso de enfermedad profesional.

- Certificado Histórico de Cotizaciones del IPS o AFP.

- Declaración Jurada Simple Previsional.

- Declaración Jurada Beneficios Anteriores suscrita por Trabajador Social o Ejecutivo ACHS (regiones).

- Certificado de afiliación ISAPRE o FONASA (del beneficiario en caso de sobrevivencia).

Los documentos pueden ser entregados en cualquiera de los centros ACHS o en el Hospital del Trabajador de forma presencial. No deberá entregarse la documentación que ya haya sido presentada por otro beneficiario.

La Pensión Garantizada Universal (PGU)

La PGU es un beneficio clave del sistema previsional chileno.

Requisitos para Acceder a la PGU

Para acceder a la Pensión Garantizada Universal, se deben cumplir ciertos requisitos:

- Tener 65 años o más, sin necesidad de estar pensionados.

- Debes pertenecer al 90% con menores ingresos del país.

- En caso de estar pensionado, debes tener una pensión menor a $789.139.

Por otro lado, quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social.

Actualizaciones y Ajustes de la PGU

Si ya recibes la PGU, el ajuste es automático según el calendario. Por ejemplo, si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU (que se proyecta en $250.000).

El aumento de la Pensión Garantizada Universal (PGU) a $250.000 es un beneficio que se ha anunciado para pensionados de 82 años o más, y su aplicación se realiza de forma progresiva.

Reformas y Mejoras Recientes al Sistema Previsional

La reforma previsional busca fortalecer y mejorar la seguridad social en Chile, introduciendo nuevos beneficios y modernizando la administración de los fondos.

Nuevas Cotizaciones y Beneficios

- Nueva cotización del empleador: Se implementó un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%.

- Compensación por Años Cotizados: Un beneficio del nuevo Seguro Social que se inició en mayo de 2025.

- Bono a mujeres por expectativas de vida: Un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

- Ampliación del Seguro de Lagunas Previsionales: Permitirá cubrir cotizaciones en periodos de cesantía.

- Aumento de la Pensión Garantizada Universal (PGU) a $250.000.

Cambios en la Administración de Fondos y Comisiones

- Licitación de Stock de Afiliados: Cada dos años se licitará el 10% de las personas afiliadas a las AFP, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; por el contrario, si obtiene ganancias, la comisión puede aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

- Límites a Inversiones a Través de Terceros: Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Conozca sobre los Fondos Generacionales- Fondo C

Incentivos y Formalidad

Se propone un incentivo a la cotización. Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Cobertura de Cotizaciones Previsionales Durante la Cesantía

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente si se terminan los giros del seguro o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores.

Plazos y Obligaciones de Empleadores

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.