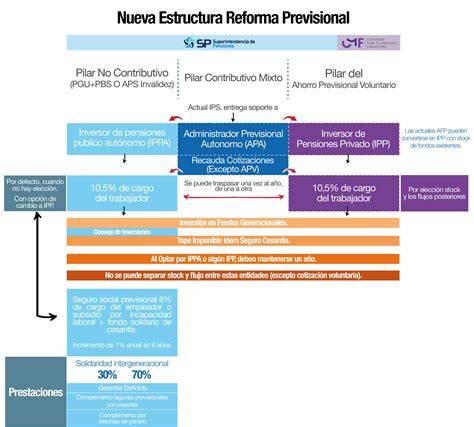

Al estar trabajando, se destina un 10,1% de tu sueldo a un ahorro obligatorio para la futura pensión. Este ahorro constituye la base para tu jubilación, pero el monto final de la pensión autofinanciada dependerá de diversas variables.

Factores Clave en la Estimación de la Pensión

La estimación de pensión responde a tu situación particular en la fecha de la simulación. La información registrada podría tener variaciones en el futuro, incluyendo la renta imponible, saldos, aportes, rentabilidad, beneficiarios legales, tablas de mortalidad y tasas de interés. La rentabilidad real utilizada para proyectar los saldos actuales o aportes depende de cada multifondo seleccionado por usted en su estrategia de inversiones y es determinada anualmente por la Superintendencia de Pensiones. Es fundamental recordar que la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

En cuanto a la privacidad, los datos personales que se ingresen en cualquier simulador de pensiones son confidenciales y serán tratados en conformidad con las normas legales vigentes. Las AFPs están autorizadas a almacenar y usar dichos datos para los fines autorizados por el titular.

Estudios sobre el Capital Requerido para una Buena Pensión

Metodología y Supuestos del Estudio

Recientemente, un ejercicio realizado por la consultora previsional Alfredo Cruz & Cía. mostró cuánto se debe ahorrar para obtener una jubilación de $750 mil, $1 millón y $1,5 millones en Chile. Según detalla el DF, el cálculo consideró supuestos como comenzar a juntar el dinero a los 25 años, un valor de la UF de $39.485 y una rentabilidad promedio real de 3% anual.

Capital Requerido para Hombres

De acuerdo con la firma de asesoría, los hombres que quieran alcanzar una pensión de $1,5 millones tendrán que reunir un capital de $219.390.000. Aquello supone un ahorro mensual de $236.282.

Capital Requerido para Mujeres

En el caso de las mujeres, que se jubilan a los 60 años, deben alcanzar los $244.125.000 para obtener una pensión similar. El ahorro mensual necesario sería de $328.126.

Impacto de la Postergación de la Jubilación en Mujeres

Siguiendo con el género femenino, si se posterga voluntariamente la edad de retiro hasta los 65 años, el fondo requerido para la misma pensión de $1,5 millones debería ser de $220 millones en total, lo que demuestra un beneficio significativo al extender la vida laboral.

Acuerdo pensiones: Impacto de desplazar la edad de jubilacion

Estrategias para Complementar el Ahorro Previsional

Además del ahorro acumulado durante la vida laboral de cada afiliado, también existen otras estrategias para lograr una buena pensión autofinanciada tras la vida activa. La alternativa clásica es complementar el ahorro obligatorio con el Ahorro Previsional Voluntario (APV).

Por ejemplo, si un hombre ahorra $100 mil al mes desde los 30 años, su pensión deseada de $1,5 millones pasaría a $2.010.425. Si una mujer se suma a esta práctica de APV, además de postergar la jubilación, obtendría un monto similar, mejorando sustancialmente su pensión final.

Otras Variables que Definen el Monto de las Pensiones

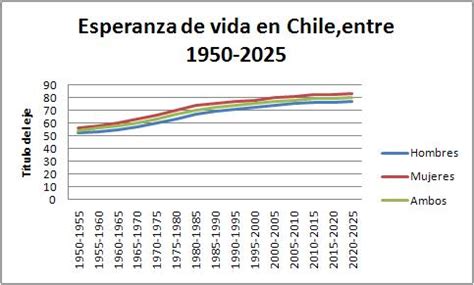

Además del monto ahorrado, hay otras variables cruciales que definen el monto de las pensiones. Las pensiones por retiro programado son calculadas, año a año, de acuerdo con la expectativa de vida de las personas. La Tabla de Mortalidad, actualizada cada seis años, considera las probabilidades de que una persona viva hasta cierta edad.

La actual Tabla de Mortalidad de Chile permite proyectar que las mujeres que tienen 60 años vivirán en promedio hasta los 90 años, mientras que los hombres que tienen 65 años vivirán en promedio hasta los 85 años. Estas proyecciones son fundamentales para determinar cuánto capital se necesita para financiar una pensión durante la esperanza de vida estimada.