La jubilación es una etapa crucial destinada al descanso, al disfrute familiar y a la concreción de proyectos personales. Para alcanzar este objetivo con tranquilidad financiera, es fundamental planificar adecuadamente el ahorro previsional. Contar con ingresos estables al momento de retirarse permite mantener la calidad de vida deseada y evitar preocupaciones económicas. Ahora bien, la pregunta clave es: ¿cuánto debo ahorrar para tener una buena pensión?

La importancia del ahorro para trabajadores independientes

Para los trabajadores independientes, cuyos ingresos pueden variar de un mes a otro, es esencial no descuidar la cobertura de seguridad social, incluyendo el ahorro para la pensión. Ahorrar lo suficiente les permitirá mantener su calidad de vida en el futuro.

Obligatoriedad de cotización

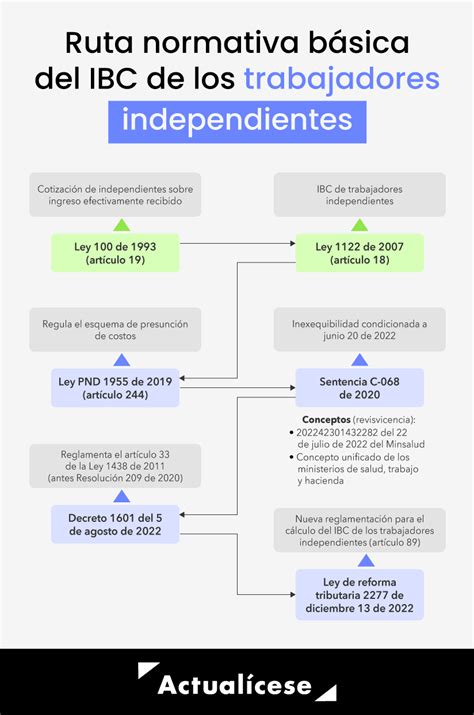

Desde 2019, todos los trabajadores independientes que emiten boletas de honorarios por un monto igual o superior a 5 ingresos mínimos mensuales durante el año, y que al 1 de enero de 2018 tenían menos de 50 años (mujeres) o menos de 55 años (hombres), están obligados a cotizar para su seguridad social. El financiamiento de estas cotizaciones se realiza con la retención aplicada a cada boleta de honorarios emitida, y el monto a pagar dependerá de los ingresos anuales.

Si durante el año se emiten boletas de honorarios por un total igual o superior a 5 Ingresos Mínimos Mensuales (aproximadamente $2.553.180 en 2024), se estará obligado a cotizar en la Operación Renta siguiente. El ingreso imponible corresponde al 80% del total de las boletas emitidas. Además, si un trabajador independiente también tiene un trabajo con contrato, el Servicio de Impuestos Internos (SII) sumará ambos ingresos para calcular sus cotizaciones.

Panorama actual de las pensiones y la tasa de reemplazo

La tasa de reemplazo, que influye directamente en el nivel de vida tras la jubilación, es un tema de gran relevancia. Según un estudio de enero de 2024 realizado por la Superintendencia de Pensiones y Dipres, la mediana de la pensión autofinanciada en Chile es de $73.705. Esta cifra aumenta a $278.535 si se incorpora la Pensión Garantizada Universal (PGU).

Este cálculo considera a todas las personas que se pensionaron por vejez entre 2015 y 2022 y que seguían vivas a diciembre de 2022. Al desglosar esta cifra por género, en el caso de los hombres, la pensión autofinanciada es de $159.333 y sube a $354.046 con PGU. Para las mujeres, corresponde a $38.158 y $244.211, respectivamente.

Variación por quintiles

La diferencia es significativa por quintil de ingresos:

- Primer quintil: $16.620

- Segundo quintil: $38.659

- Tercer quintil: $60.698

- Cuarto quintil: $116.700

- Quinto quintil: $442.593

Según personas que se jubilaron entre 2015 y 2022, la tasa de reemplazo autofinanciada es del 17%, aumentando al 63% con la Pensión Garantizada Universal.

¿Cuánto se necesita ahorrar para una "buena" pensión?

La cantidad necesaria para lograr una pensión de montos mayores dependerá de distintos supuestos, como el comportamiento en el mercado laboral, la densidad de cotizaciones (si se cotiza todos los meses o solo algunos, lo que genera "lagunas previsionales"), y la edad de jubilación. También influyen factores que no dependen directamente de los afiliados, como la rentabilidad de los multifondos.

Un estudio de la Superintendencia de Pensiones y Dipres en enero de 2024 analizó los montos de ahorro necesarios para conseguir pensiones de $500 mil y $1 millón de pesos mensuales. Estos números varían según los supuestos utilizados en el cálculo.

Escenario para una pensión de $500.000 mensuales

Según simulaciones de Ciedess, en un escenario sin reforma previsional, para obtener una pensión autofinanciada de $500.000 mensuales:

- Hombre: Necesitaría un saldo acumulado de $108.544.605 a los 65 años (edad legal de retiro). Esto se lograría con una renta imponible inicial de $1.245.660 al ingresar al mercado laboral a los 25 años, con un crecimiento del 2% real anual hasta los 40 años.

- Mujer: Requeriría un saldo de $120.324.285 a los 60 años. Esto implica una renta imponible inicial de $2.368.939 al ingresar al mercado laboral a los 25 años, con un crecimiento del 2% real anual hasta los 40 años.

Escenario para una pensión de $1.000.000 mensuales

Para una pensión autofinanciada de $1.000.000 mensuales:

- Hombre: El saldo final necesario sería de $217.007.103, con una renta imponible inicial de $2.490.378.

- Mujer: El saldo total acumulado debería ser de $240.557.553, requiriendo una renta imponible inicial de $4.736.087, lo que supera casi en un 50% el tope imponible vigente.

Ejercicio Cálculo pensión pública y ahorro complementario

Supuestos clave para el cálculo

Los resultados pueden cambiar significativamente si se modifican los supuestos. Ciedess asumió:

- Edad de ingreso al sistema de pensiones: 25 años.

- Densidad de cotizaciones: 45% para mujeres y 60% para hombres.

- Crecimiento del ingreso imponible: 2% real anual hasta los 40 años.

- Rentabilidad de los fondos de pensiones: 4% real anual.

- Edad legal de retiro: 60 años para mujeres y 65 años para hombres.

- Monto de primer pago de pensión autofinanciada por renta vitalicia: con tasa de interés del 3,4%.

- Tablas de mortalidad vigentes ajustadas por factores de mejoramiento.

- Consideración de cónyuge beneficiaria dos años menor (hombre causante) o dos años mayor (mujer causante).

Factores que influyen en la evolución de las pensiones

Cinco factores principales influyen en la evolución del monto de la pensión:

- Rentabilidad de los fondos: La rentabilidad suele ser más alta en los fondos riesgosos, donde las inversiones se concentran en renta variable. Para elegir un fondo adecuado, es importante considerar el tiempo que resta para la jubilación.

- Crecimiento salarial: Un aumento constante en los ingresos a lo largo de la vida laboral contribuye a un mayor ahorro acumulado.

- Retiros de fondos durante la pandemia: Los retiros excepcionales de fondos de pensiones durante la pandemia impactaron negativamente el saldo acumulado de muchos afiliados.

- Años cotizados: Cuantos más años se cotice, mayor será el capital acumulado. Según estadísticas de la Superintendencia de Pensiones hasta marzo de 2021, el monto promedio de la pensión autofinanciada fue de UF 21,95 para los jubilados que cotizaron entre 35 y 40 años.

- Expectativa de vida: Una mayor expectativa de vida implica que el capital ahorrado debe distribuirse por un período más largo, lo que puede reducir el monto mensual de la pensión.

Comprendiendo el Capital Necesario Unitario (CNU)

Bernardita Infante, jefa comercial de Alfredo Cruz y Cía., destaca la importancia del Capital Necesario Unitario (CNU) para el cálculo de las pensiones. El CNU es el monto en UF o en pesos necesario para financiar 1 UF o $1 de pensión. Sin embargo, este valor varía en función de múltiples factores:

- Edad del pensionado: A menor edad de jubilación, mayor CNU.

- Grupo familiar o beneficiarios de pensión de sobrevivencia: Si el grupo familiar tiene una mayor expectativa de vida, el CNU será más alto. Con un mismo capital, la pensión será más baja en comparación con alguien con un grupo familiar más pequeño.

- Tasa de interés proyectada: Si la tasa de interés sube o es alta, se requiere menos capital para financiar una pensión de un monto determinado.

- Modalidad de pensión elegida: En el caso de la renta vitalicia, el CNU puede aumentar aproximadamente un 20% en comparación con el retiro programado.

Ejemplos de CNU para una pensión de $500.000

Utilizando un CNU en UF basado en una tasa de interés del 4% (cercana a la actual del 4,41%), los montos aproximados a tener ahorrados a los 65 años para una pensión en modalidad de retiro programado de $500.000 son:

- Hombre (65 años):

- Sin cónyuge: $90 millones.

- Con cónyuge del sexo opuesto dos años menor: $100 millones.

- Mujer (65 años):

- Sin cónyuge: $95 millones.

- Con cónyuge del sexo opuesto dos años mayor: $100 millones.

- Mujer (60 años):

- Sin cónyuge: $100 millones.

- Con cónyuge del sexo opuesto dos años mayor: $107,5 millones.

Estrategias para incrementar tu ahorro previsional

Aunque cotizar en una AFP es obligatorio, existen opciones de ahorro voluntario que permiten disponer de un monto adicional a la pensión al momento de jubilarse. Estas son, sin duda, una de las principales formas de rentabilizar los ahorros.

Opciones de ahorro voluntario

- Ahorro Previsional Voluntario (APV): Es una cuenta en la que se pueden hacer depósitos periódicos para complementar la pensión. El APV permite aumentar el fondo de pensión y acceder a beneficios tributarios. Como trabajador independiente, es clave considerar el ahorro voluntario para mejorar la pensión, por eso es importante complementar el ahorro de forma voluntaria.

- Seguro de Vida con Ahorro: Otra alternativa que combina la protección con la acumulación de capital.

Informándose sobre cómo ahorrar dinero para la jubilación, se puede comenzar hoy mismo a incrementar el monto de la pensión. Es fundamental hacer un inventario de los egresos y descartar los gastos que no sean esenciales para liberar recursos que puedan destinarse al ahorro.