El sistema de pensiones en Chile, que opera bajo el modelo de Administradoras de Fondos de Pensiones (AFP), ha sido un tema de constante debate y preocupación. A pesar de haber sido alabado y replicado en la década de los 90 en gran parte de Latinoamérica, hoy en día es fuertemente cuestionado por las bajas jubilaciones que otorga, lo que ha generado un creciente llamado a transitar hacia un modelo más solidario.

Origen e Implementación del Sistema

Este sistema fue implantado por la dictadura de Augusto Pinochet a través del decreto ley 3.500 del 4 de noviembre de 1980. Fue ideado por el entonces ministro de Trabajo, José Piñera, hermano del actual presidente Sebastián Piñera. Fue pionero en la región al establecer la capitalización individual y desechar el modelo de reparto que predominaba anteriormente.

Funcionamiento de las AFP

En Chile, cada trabajador formal está obligado a aportar el 10 % de su sueldo mensual a una cuenta personal. De esta cuenta, el trabajador puede disponer cuando se jubile (a los 60 años para las mujeres y 65 años para los hombres). Estas cuentas son tuteladas por las AFP, que son empresas privadas reguladas por el Estado.

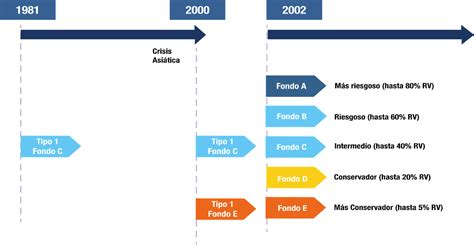

Tipos de Fondos y Rentabilidad

Actualmente, existen siete AFP. Estas obtienen beneficios millonarios tras invertir en los mercados los ahorros de los trabajadores. Al momento de afiliarse, los trabajadores deben elegir entre cinco tipos de fondo (A, B, C, D y E) en función de su aversión al riesgo. Los fondos se denominan "fondos" a los instrumentos de ahorro que funcionan como una piscina reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

En el caso de los fondos de pensiones, los "inversionistas" son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La ganancia solo se hace efectiva si es que el inversionista "vende" las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar. Si bien en el inicio, las rentabilidades otorgadas eran cercanas al 12%, hoy no superan el 5%.

Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio. Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros. Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500.

Los Multifondos

Como todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales de los trabajadores y trabajadoras. Es por eso que existen cinco opciones de inversión, llamadas multifondos que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada. Según el riesgo que se quiera correr y teniendo en cuenta que existen recomendaciones por edad realizadas por expertos en la materia, los afiliados pueden escoger libremente entre los cinco multifondos.

Reformas y Críticas al Sistema

El Pilar Solidario

En 2008, durante el primer Gobierno de la expresidenta Michelle Bachelet, se implementó una importante reforma que introdujo el Pilar Solidario. Este pilar, financiado por el Estado, está dirigido al 60 % más pobre de la población que nunca había cotizado o que recibía pensiones muy bajas, según explicó Fernando Larraín, gerente general de la Asociación de AFP.

Preocupación Social y Bajas Pensiones

Las pensiones han sido una preocupación constante para los chilenos durante años, y la refundación total del sistema fue una de las principales demandas en la ola de protestas que estalló en octubre del año pasado. Recaredo Gálvez, del think-tank progresista Fundación Sol, señala que "cada vez hay más adultos mayores en edad de jubilación que siguen trabajando. En el caso de las mujeres, la cifra supera el 20 %, y en el de los hombres el 30 %".

Según la Superintendencia de Pensiones, las más de 7.000 personas que se jubilaron en mayo pasado recibieron de media una pensión mensual de 220 dólares, la mitad del salario mínimo. Además, cotizaron en promedio el 51 % del tiempo desde su afiliación al sistema.

Argumentos a Favor y en Contra

Defensores:

- El modelo ha contribuido al desarrollo del mercado nacional de capitales.

- La inversión de los fondos, que suman más de 200.000 millones de dólares (cerca del 8 % del PIB chileno), ha permitido financiar numerosos proyectos empresariales.

- Según un estudio citado por la Asociación de AFP, "la reforma previsional explica en un tercio el mayor crecimiento económico que Chile ha experimentado desde 1980 en adelante".

- Gonzalo Edwards, decano de la Facultad de Economía de la Universidad San Sebastián, considera que "es un buen sistema, pero hemos querido que dé más frutos de los que puede dar. Las lagunas (en los años de cotización), las caídas en las tasas de interés mundial y la mayor longevidad han derivado en bajas pensiones".

- Para Fernando Larraín, gerente general de la Asociación de AFP, "si Chile tuviera el sistema de reparto antiguo, más del 60 % no tendría derecho a pensiones porque no cumplirían con el mínimo de meses cotizados".

Detractores:

- Consideran que las inversiones de las AFP han beneficiado exclusivamente a las élites.

- El sistema solo funciona si se tiene un empleo estable y un ingreso alto, algo inalcanzable para la gran mayoría de los trabajadores.

- Recaredo Gálvez apunta que "en la última década, la mediana de la tasa de reemplazo (el porcentaje de ingresos en la jubilación respecto a los ingresos previos) es solo del 20 %", y cree que Chile no tiene un sistema de pensiones, sino "un mercado forzoso de ahorro".

- Mario Villanueva, uno de los fundadores del movimiento No+AFP, argumenta que "el modelo ha permitido desarrollar la economía neoliberal que tenemos en Chile".

¿Principio del fin de las AFP? El debate del diputado Díaz con el economista Sebastián Izquierdo

Impacto en la Región y Perspectivas de Cambio

El modelo de las AFP se expandió a otros países de la región, como Perú, México o Colombia, aunque en estos casos se combinó con sistemas públicos. Un informe de la OIT de 2018 señaló que el 60 % de los países que privatizaron sus pensiones revirtieron las medidas, principalmente después de la Gran Recesión, porque la privatización "no dio los resultados esperados".

Muchos chilenos ven en el proceso constituyente en el que está inmerso Chile una oportunidad para cambiar de raíz el sistema. Este recibió un duro golpe tras la aprobación en julio de una ley inédita que permite retirar de manera anticipada el 10 % de las pensiones, buscando ayudar a la mermada clase media durante la pandemia. Hasta octubre, el 94.4 % de los 11 millones de afiliados al sistema ya habían solicitado el retiro, y los pagos realizados por las administradoras alcanzaron los 16.000 millones de dólares, según la Superintendencia.

El Parlamento chileno debate desde hace meses varias reformas puntuales al sistema, que para sus críticos no solucionan el problema de fondo. Los trabajadores y trabajadoras pueden ingresar la solicitud, a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende. Como resultado del trámite, habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. La AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

La naturaleza humana nos hace preferir las recompensas inmediatas por sobre las futuras, aun cuando estas sean mayores. Chile tiene un sistema de ahorro previsional obligatorio que necesita acciones hoy para tener futuras mejoras. Cuando comenzamos a trabajar de manera formal, muchas veces sin darnos cuenta (porque en general, la afiliación al Sistema de Pensiones es un trámite que realiza el empleador) comenzamos a ahorrar para nuestra pensión. Entre esas decisiones está la de mantenerse en el fondo de pensiones que se recomienda por edad o cambiarse.