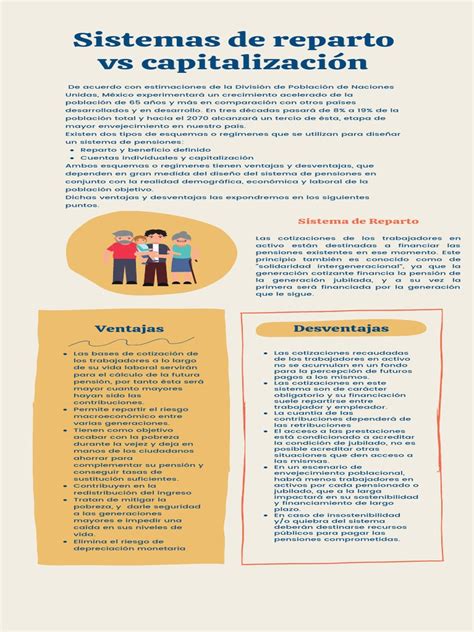

El sistema de pensiones ha evolucionado significativamente a lo largo del tiempo. Originalmente, el Sistema de Reparto se administraba a través de cajas previsionales, que establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En el año 1980, se instauró un nuevo modelo denominado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. Posteriormente, la Reforma al Sistema de Pensiones (Ley 20.255) desde el año 2008, incorporó un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual, beneficiando a un gran número de hombres y mujeres.

Tipos de Pensiones

Pensión de Vejez

El monto de esta pensión es financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es un derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Esto incluye al cónyuge (hombre o mujer), a la madre o padre de hijos de filiación no matrimonial, y a los hijos.

Trámites y Procesos

Los trabajadores y trabajadoras pueden ingresar la solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende.

Como resultado del trámite, se habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. La AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Para solicitar el SCOMP, lo primero es iniciar el trámite de pensión en la AFP, luego de eso se emite un Certificado de Saldo. Es de carácter obligatorio realizar al menos una consulta en SCOMP.

¿Cómo iniciar el trámite de pensión?

Modalidades de Pensión de Vejez

Para saber cuál es la opción más conveniente, es fundamental conocer las diferentes características de las modalidades disponibles.

1. Retiro Programado

Esta es una modalidad de pensión pagada por una AFP con cargo a la Cuenta de Capitalización Individual del afiliado. En esta modalidad, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, además de la tasa de interés técnica para retiros programados (es decir, la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones). Es una modalidad de Pensión pagada por una AFP. El monto es variable debido a que se recalcula cada año, dependiendo de lo que se haya ahorrado. En el retiro programado, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. En caso de fallecimiento del afiliado, si quedan fondos en la AFP, estos seguirán rentando y se pueden convertir en herencia y Pensión de Sobrevivencia.

2. Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales de la persona afiliada para financiar la pensión contratada. Es una modalidad de Pensión pagada por una Compañía de Seguros. El monto pactado con la Compañía de Seguros es fijo y vitalicio. La pensión solo termina con la muerte del beneficiario. Al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia. Este contrato tiene el carácter de irrevocable. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

3. Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. Acá paga primero la AFP y después una Compañía de Seguros. La renta temporal se acabará en el tiempo establecido. Una vez terminada, continúa la Renta Vitalicia con la compañía. Al morir, los beneficiarios la recibirán como Pensión de Sobrevivencia. Si tienes modalidad de Retiro Programado, puedes cambiarte a esta modalidad.

4. Renta Vitalicia Inmediata con Renta Vitalicia Garantizada y/o con Incremento de Porcentaje

Esta modalidad se refiere a la Renta Vitalicia Inmediata con condiciones especiales de cobertura.

Condiciones Especiales de Cobertura para Rentas Vitalicias

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura:

- Periodo Garantizado: Esta condición especial de cobertura implica que si la afiliada o el afiliado fallece antes del término del periodo garantizado, la compañía de seguros de vida (CSV) le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarias y beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de Incremento de Porcentaje: Esta segunda condición especial de cobertura significa que al fallecimiento de la afiliada o el afiliado, la CSV pagará a su cónyuge y demás beneficiarias y beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarias y beneficiarios de pensión de sobrevivencia.

5. Modalidad de Pensión Mixta

En esta modalidad, se dividen los fondos de la pensión: una parte es entregada a una AFP y otra a una compañía de seguros. En este caso, la pensión se dividirá, un porcentaje de los fondos se quedará en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. Si tienes modalidad de Retiro Programado, puedes cambiarte a esta modalidad.

La modalidad de Pensión Mixta con retiro programado en la cual la AFP y la Compañía de Seguro pagan de forma simultánea. El monto de la AFP se recalcula cada año. El de la compañía es fijo y vitalicio. En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer. Las condiciones son dos: Periodo Garantizado y Cláusula de incremento de porcentaje.

Para esta modalidad se debe saber que la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Beneficios Adicionales y Herramientas

Bono por Cada Hijo Nacido Vivo

Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

Subsidio a los Trabajadores/as Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la Pensión futura, se crea un subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Beneficios Tributarios del Pilar Voluntario

Cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este mecanismo de ahorro adicional a las cotizaciones obligatorias permite a un trabajador, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

Trabajador Independiente

Es aquel trabajador/a a Honorario que percibe rentas por actividades independientes, o bien perciban rentas por Boletas de Honorarios.

Simulador de Pensiones

La Superintendencia de Pensiones cuenta con un Simulador de pensiones, una herramienta útil para planificar el retiro.

Afiliados Voluntarios

Se refiere a quienes cotizan de forma voluntaria al sistema, aunque no tengan la obligación legal.