Cuando se piensa en el futuro y en los "años dorados" del retiro, una de las principales preguntas que surgen es cómo vivir durante ese periodo. Se calcula que un estadounidense promedio dependerá de sus ahorros durante 18 años después de retirarse. Comprender el sistema de pensiones es fundamental para planificar la seguridad económica en el futuro, especialmente para quienes consideran iniciar o continuar su vida laboral en EE.UU.

El sistema de pensiones en Estados Unidos se basa en tres pilares principales: el Seguro Social (Social Security), los planes de pensiones privados y los ahorros individuales. Este enfoque multifacético busca diversificar las fuentes de ingresos para los jubilados.

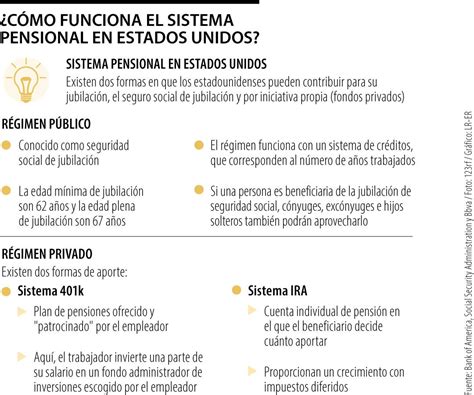

El Seguro Social: Pilar Público de la Jubilación

El Seguro Social es el programa público de pensiones en EE.UU. La Administración del Seguro Social (SSA, por sus siglas en inglés) proporciona beneficios de jubilación, sobrevivencia y discapacidad. Para calificar, por lo general, los trabajadores deben acumular créditos de Seguro Social que se obtienen a través de las deducciones que se extraen de sus salarios.

Acumulación de Créditos y Requisitos

Cuando un estadounidense trabaja y paga impuestos de Seguro Social, obtiene créditos para los beneficios del Seguro. El número mínimo de créditos para acceder a los beneficios de jubilación son 40, que equivalen a 10 años de trabajo. Dicho esto, los beneficios están basados en las ganancias durante la vida laboral, a mayor tiempo trabajado, obtendrá beneficios más altos.

Puede visitar la guía del Seguro Social para encontrar toda la información que necesita sobre beneficios por jubilación. Aunque usted puede recibir beneficios de jubilación o como sobreviviente y trabajar al mismo tiempo, tenga en cuenta que los aportes pueden cambiar según su edad.

Edad de Jubilación y Cálculo de Beneficios

La edad de jubilación plena varía según su año de nacimiento, situándose entre los 66 y 67 años. Desde los 62 años puede comenzar a recibir los beneficios de jubilación. La Administración de Seguridad Social de Estados Unidos especifica que, si bien las personas se pueden retirar desde los 62 años de edad (edad mínima de jubilación), se reducirán los beneficios en hasta 30% en comparación a si lo hace cuando alcanza la edad plena de jubilación (67 años). Los pagos mensuales que recibirá se calculan utilizando sus ingresos durante su vida laboral. La fórmula para calcular el beneficio de jubilación varía según su fecha de nacimiento y si alcanzó la edad de jubilación completa. Los ingresos (su salario, por ejemplo) sujetos a impuestos de la Seguridad Social tienen un límite de contribución. Puede solicitar sus beneficios de jubilación en línea a través del sitio web de la Administración del Seguro Social.

Así mismo, los cónyuges, excónyuges e hijos solteros también podrán recibir este beneficio si no trabajan, tienen pocas ganancias o, en el caso de los hijos, son estudiantes de colegio o tienen una incapacidad.

Sostenibilidad del Seguro Social

El Seguro Social enfrenta problemas de sostenibilidad. Los trabajadores contribuyen con un 6,2% de su salario (hasta un límite anual, que en 2023 es de 160.200 dólares), y los empleadores aportan una cantidad equivalente. Según el informe de 2023 de la Junta de Fideicomisarios del Seguro Social, el fondo de reserva podría agotarse en 2034 si no se toman medidas. Esto se debe al envejecimiento de la población y a la disminución de la tasa de natalidad, que reducen la proporción de trabajadores activos frente a jubilados.

Planes de Pensiones Privados y Ahorros Individuales

En EE.UU., los planes de pensiones privados, como los 401(k) y las IRA (Individual Retirement Accounts), juegan un papel crucial. Estos planes permiten a los trabajadores ahorrar para su jubilación con ventajas fiscales. La importancia de estos planes ha crecido en las últimas décadas, ya que muchas empresas han dejado de ofrecer pensiones tradicionales (definidas por beneficio) y han optado por planes de contribución definida, como el 401(k).

El plan de ahorros para la jubilación patrocinado por su empleador es un aspecto fundamental de la seguridad económica de su futuro. Es importante que usted comprenda cómo funciona su plan y qué beneficios recibirá.

🙆 DIFERENCIAS entre el IRA y el 401K ❓

La Ley ERISA y los Planes Privados

Los planes de jubilación privados están regidos por leyes federales y pautas de la Ley de Seguridad de los Ingresos de Jubilación de los Empleados de 1974 (ERISA, por sus siglas en inglés). ERISA es una ley federal que establece normas para la mayoría de planes de jubilación patrocinados por empleadores y sindicatos en la industria privada e impone responsabilidades a aquellas personas que dirigen el plan. Los participantes de estos planes tienen ciertos derechos y responsabilidades.

Un punto importante a tener en cuenta es que ERISA no obliga a ningún empleador a establecer un plan de jubilación ni especifica la cantidad de dinero que debe pagársele a un participante. Lo que sí exige es que aquellos que ofrezcan planes de retiro cumplan con ciertas normas, incluyendo que se le dé a los participantes del plan información sobre lo que se incluye, características del plan y la aportación de fondos. El plan debe suministrar cierta información de manera periódica y automática.

Las normas tratadas en este folleto no se aplican a todos los planes de jubilación. Por ejemplo, la información no se aplica a:

- Planes de gobiernos estatales y locales, incluyendo planes que dan cobertura a profesores de escuelas públicas y administradores de escuelas;

- La mayoría de planes de iglesias; y

- Planes para empleados del gobierno federal.

Si usted participa en un plan de negociación colectiva, las reglas que se aplican de conformidad con ERISA pueden ser diferentes en algunos casos. El gobierno federal, a través de la Pension Benefit Guaranty Corporation (PBGC), garantiza cierto monto de beneficios para los participantes en la mayoría de planes privados de beneficios definidos si el plan finaliza sin contar con los fondos suficientes. No existe ninguna garantía federal de los beneficios para los planes de contribuciones definidas.

Tipos de Planes de Jubilación

Existen dos tipos principales de planes de jubilación ofrecidos por empleadores: los planes de beneficios definidos y los planes de contribuciones definidas.

Planes de Beneficios Definidos

Un plan de beneficios definidos, financiado por el empleador, promete un beneficio mensual específico al momento de la jubilación. El plan puede fijar este beneficio en un monto exacto en dólares, o bien, calcularlo mediante una fórmula que incluye factores como su salario, su edad y el número de años que trabajó en la compañía. Por ejemplo, sus beneficios de pensión podrían ser igual al 1 por ciento de su salario promedio de los últimos 5 años de trabajo por el total de años de servicio. Los funcionarios del plan administran la inversión. El empleador tiene la responsabilidad de asegurarse de que el monto que ha colocado en el plan más las ganancias de las inversiones serán suficientes para pagar el beneficio prometido. Tradicionalmente, estos planes efectúan pagos mensuales al jubilado en forma de una anualidad durante el resto de su vida.

A diferencia de los planes tradicionales de beneficios definidos, los planes cash balance asignan a cada participante una cuenta individual similar a una cuenta de ahorro, conteniendo características de ambos tipos de planes.

Planes de Contribuciones Definidas

Un plan de contribuciones definidas, por otro lado, no promete un beneficio específico al momento de la jubilación. En estos planes, usted o su empleador (o ambos) contribuyen dinero a su cuenta individual. En muchos casos, será responsabilidad suya elegir la forma de inversión de estas contribuciones y decidir cuánto contribuir de su cheque de pago mediante deducciones antes de impuestos. El empleador podrá contribuir a su cuenta, en algunos casos en forma paralela por el equivalente a un determinado porcentaje de sus contribuciones. El valor final de la cuenta dependerá de las contribuciones y el rendimiento de las inversiones. Al momento de la jubilación, usted recibe el saldo de su cuenta, que reflejará las contribuciones, las ganancias o pérdidas de las inversiones y cualquier tasa aplicada a su cuenta.

Algunos ejemplos comunes de planes de contribuciones definidas incluyen:

- Planes 401(k): Los empleados contribuyen con parte de sus salarios antes de impuestos. Existen cuatro tipos: tradicional 401(k), safe harbor 401(k), SIMPLE 401(k) e inscripción automática 401(k). Los empleadores se ocupan de dirigir el dinero a fondos especialistas en inversiones.

- Planes 403(b): Son similares a los 401(k) y generalmente disponibles para empleados de organizaciones sin fines de lucro y escuelas públicas.

- Planes ESOP (Employee Stock Ownership Plans): Los empleados reciben beneficios en forma de acciones de la empresa para la cual trabajan.

- Planes SEP (Simplified Employee Pension): Destinados a trabajadores autónomos y pequeñas empresas. Son medios de ahorro para la jubilación relativamente sencillos.

- Planes de Participación de Ganancias (Profit Sharing Plans): Los empleadores comparten las ganancias de la empresa con los empleados a través de estos planes.

- Planes de Bonificación de Acciones (Stock Bonus Plans): Los empleadores otorgan acciones de la empresa como parte de las compensaciones.

En general, los fondos y contribuciones de un plan de jubilación no están sujetos a impuestos en el momento de la contribución, permitiendo un crecimiento libre de impuestos hasta que se retiran las distribuciones.

Cuentas de Jubilación Individual (IRA)

Las IRA son cuentas de ahorro individuales con ventajas tributarias para la jubilación. En este segmento, los ciudadanos realizan sus aportes a un fondo privado a cambio de beneficios fiscales en tanto que funciona con impuestos diferidos, es decir, el dinero crece libre de impuestos hasta que se retiran las distribuciones.

- IRA tradicional: Cuenta con deducciones fiscales por las contribuciones, pero los retiros estarán sujetos a impuestos. Cualquier persona que tenga un ingreso de trabajo califica para abrir una cuenta IRA. Sin embargo, si usted retira fondos de su cuenta IRA tradicional antes de llegar a la edad de 59 años y medio, tendrá que pagar impuestos sobre la renta por cualquier contribución deducible de impuestos e ingresos.

- Roth IRA: Las contribuciones no son deducibles, pero los retiros calificados en la jubilación son libres de impuestos.

Participación y Adquisición de Beneficios

Una vez que usted sabe qué tipo de plan de jubilación ofrece su empleador, debe averiguar cuándo puede participar en el plan y empezar a ganar los beneficios. Las normas del plan pueden variar siempre que cumplan con los requisitos de la legislación federal.

Elegibilidad para Participar

Tanto la capacidad para participar en un plan de jubilación como el momento en que se puede iniciar su participación, puede variar según el plan y las políticas del empleador. Por lo general, un plan puede establecer que el empleado tenga 21 años y un año de servicio para participar. Sin embargo, los planes pueden permitir que los empleados empiecen a participar antes de cumplir 21 años o completar un año de servicio. Algunos planes permiten la participación desde el primer día de trabajo. Por motivos administrativos, su participación puede retrasarse hasta 6 meses después de haber cumplido con estos criterios de edad y servicio, o hasta el inicio del siguiente año del plan, lo que ocurra antes.

Si trabaja medio tiempo también podría ser elegible si cumple con un mínimo de 1.000 horas al año (20 horas a la semana aproximadamente). Las leyes federales permiten que los empleadores incluyan algunos grupos de empleados y excluyan a otros de un plan de jubilación. Por ejemplo, su empleador puede patrocinar un plan para empleados asalariados y otro para empleados sindicalizados.

Algunos planes 401(k) y planes IRA-SIMPLE inscriben automáticamente a los empleados. Esto significa que usted se convertirá en forma automática en participante del plan a menos que opte por mantenerse fuera. El plan deducirá un nivel fijo de contribución de su cheque de pago y lo colocará en una inversión predeterminada. Si su empleador tiene un plan con inscripción automática, usted debe recibir un aviso que describe el proceso.

Adquisición de Derecho sobre los Beneficios (Vesting)

Una vez que usted empieza a participar en un plan de jubilación, debe comprender de qué forma acumula o recibe los beneficios. Los beneficios acumulados son el monto de los beneficios de jubilación que usted ha acumulado o que le han sido asignados. La forma en que se acumulan o reciben los beneficios varía según el tipo de plan en el que se participe.

Si al momento de su ingreso al plan, adquirirá de manera inmediata y completa, o irrevocable, el derecho de acceder a sus “beneficios”, el plan puede exigirle que complete 2 años de servicio antes de calificar para participar en el plan. Por ejemplo, en un plan de beneficios definidos, los años de servicio suelen ser determinantes para calcular el monto que se recibirá al momento de la jubilación.

Si un empleado deja de trabajar con su empleador después de haber adquirido derecho sobre un beneficio, pero antes de cumplir la edad para jubilarse del plan, generalmente, el beneficio se queda en el plan hasta que el empleado presente un reclamo de cesión del beneficio al momento de la jubilación. Algunos planes de beneficios definidos ofrecen opciones de jubilación anticipada.

Pago y Retiro de Beneficios

El retiro de beneficios depende del tipo de plan en el que se participe. Los beneficios de jubilación se pagan tradicionalmente en forma de pagos mensuales basado en una anualidad durante el resto de su vida. Los planes pueden ofrecer otras opciones de pago. El jubilado puede transferir el saldo de la cuenta a una cuenta de jubilación individual (IRA) de la cual retira dinero, o puede recibir el saldo como un pago por una suma global. Algunos planes también ofrecen pagos mensuales mediante una anualidad.

Si bien los planes deben permitir que los participantes comiencen a recibir beneficios una vez cumplan con los requisitos, por motivos administrativos, estos pagos podrían no comenzar inmediatamente. Si el empleado decide retirar el saldo del plan de contribuciones definidas, adeudará impuestos y posiblemente multas, con lo cual reducirá sus ingresos de jubilación. Los planes pueden hacer desembolsos de cuentas pequeñas.

Información y Resolución de Problemas

Las personas responsables de administrar y supervisar su plan de jubilación deben seguir ciertas reglas al operar el plan, manejar el dinero del plan y supervisar a las empresas que administran ese dinero. Usted también debe comprender y monitorear su plan de jubilación y sus beneficios.

Si encuentra irregularidades, errores, o tiene preguntas, revise primero el resumen de la descripción de su plan. Contacte al departamento de Recursos Humanos de su empresa o comuníquese con el administrador del plan.