En México, el retiro laboral es uno de los temas que más inquieta a los trabajadores formales. La pensión mínima garantizada del IMSS representa un respaldo fundamental para asegurar una base económica a quienes han cumplido con su vida laboral formal.

¿Qué es la Pensión Mínima Garantizada?

La pensión mínima garantizada es aquella que el Estado asegura a quienes reúnen los requisitos para obtener una pensión por Cesantía en Edad Avanzada o Vejez, pero cuyos recursos acumulados en su Cuenta Individual Afore resultan insuficientes para contratar una Renta Vitalicia o un Retiro Programado. Se trata de un monto mínimo de pensión que podrá recibir un trabajador al jubilarse.

El IMSS señala que la Pensión Mínima Garantizada equivale a un salario mínimo general vigente y que se actualiza anualmente en febrero conforme al Índice Nacional de Precios al Consumidor (INPC). Esta pensión se considera un respaldo para que el pensionado no reciba un ingreso por debajo del mínimo.

🗣¿A quiénes APLICA la PENSIÓN MÍNIMA GARANTIZADA? ¡Aquí la Respuesta!👈🏻Ley 73 💥60 años💥800 Semanas🤑

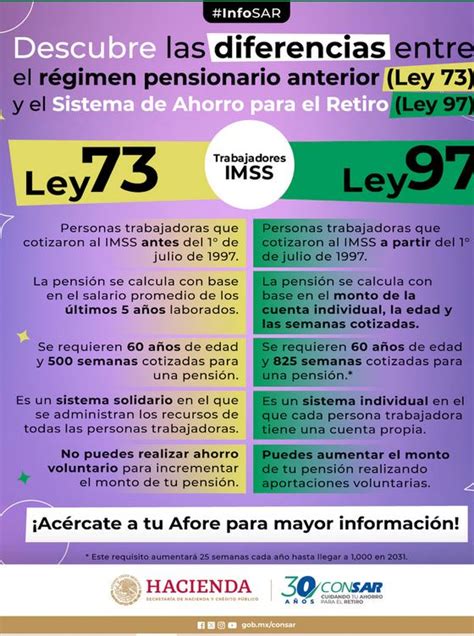

Mecanismos de Pensión en México: Ley 73 vs. Ley 97

Existen dos regímenes principales bajo la Ley del Seguro Social: la Ley de 1973 (Ley 73) y la Ley de 1997 (Ley 97). El primero se basa en un promedio salarial y las semanas trabajadas; el segundo depende del ahorro acumulado en la cuenta individual de la Afore.

Pensión bajo la Ley 73 del IMSS

La pensión mínima garantizada bajo la Ley 73 se considera un respaldo para que el pensionado no reciba un ingreso por debajo del mínimo. Para quienes cotizan bajo este régimen, el monto de la pensión se determina tomando en cuenta el salario diario promedio de las últimas 250 semanas cotizadas (aproximadamente 5 años). Si el salario promedio fue bajo, el monto resultante también lo será; por eso la pensión mínima garantizada actúa como un “colchón” cuando el cálculo queda por debajo del mínimo.

Requisitos clave en la Ley 73:

- Semanas cotizadas: Se requieren al menos 500 semanas cotizadas. Cuantas más semanas se acumulen, mayor podrá ser la pensión, ya que el cálculo considera elementos como semanas y salario base de cotización.

- Promedio salarial: El monto de la pensión se determina tomando en cuenta el salario diario promedio de las últimas 250 semanas cotizadas (aproximadamente 5 años).

- Edad de retiro: La edad es determinante. Pensionarse a los 60 años implica recibir un porcentaje menor, mientras que hacerlo a los 65 años otorga el monto completo. El IMSS señala una escala de porcentaje por edad:

- 60 años: 75%

- 61 años: 80%

- 62 años: 85%

- 63 años: 90%

- 64 años: 95%

- 65 años: 100%

Incrementos para pensionados bajo Ley 73 (referencia 2026):

Para 2026, los pensionados del IMSS bajo el régimen de la Ley del Seguro Social de 1973 pueden recibir incrementos mediante dos mecanismos, dependiendo del monto que perciben:

- Pensión mínima garantizada: Quienes reciben la pensión mínima garantizada obtienen un ajuste ligado directamente al incremento del salario mínimo general, el cual entró en vigor el 1 de enero de 2026. Esto impacta de forma inmediata a quienes tienen un ingreso mensual equivalente al salario mínimo, ya que el ajuste suele reflejarse desde el primer pago del año.

- Pensión superior al mínimo: Los pensionados que perciben un monto superior al salario mínimo reciben un incremento anual con base en la inflación registrada en el año previo, conforme al Índice Nacional de Precios al Consumidor (INPC), y generalmente se refleja en el pago correspondiente al mes de febrero.

Cualquier cambio en el monto mínimo de pensión aplica únicamente para las nuevas solicitudes de pensión. Es decir, si realizas tu trámite de pensión a partir del 1 de febrero de 2026 obtendrás el monto mínimo vigente.

Pensión bajo la Ley 97 del IMSS

Para quienes cotizan bajo la Ley del Seguro Social de 1997, la pensión depende del saldo acumulado en la Afore. El monto de la pensión se basa en el saldo acumulado en la Cuenta Individual Afore, los rendimientos generados y la expectativa de vida calculada. Además, existe un respaldo de monto mínimo cuando los recursos no alcanzan para financiar la pensión.

Requisitos clave en la Ley 97:

- Semanas cotizadas: En la Ley 97, para 2026 se exigen 875 semanas, y el requisito aumentará gradualmente hasta alcanzar 1,000 en 2031.

- Edad: La edad incide en el cálculo actuarial del retiro programado, ya que se relaciona con la expectativa de vida y el saldo disponible.

- Saldo acumulado en Afore: Si el saldo acumulado no alcanza para financiar alguna modalidad de pensión, puede activarse el respaldo de la pensión garantizada conforme a las reglas aplicables.

Monto de la Pensión Mínima Garantizada (Referencia 2026)

Con base en el salario mínimo general vigente en 2026, el monto de referencia equivalente a un salario mínimo es de $315.04 pesos diarios, lo que se traduce aproximadamente en $9,582.47 pesos mensuales.

La pensión más baja que reconoce el IMSS es la Pensión Mínima Garantizada, cuyo monto mensual se establece como equivalente a un salario mínimo y se actualiza anualmente en febrero conforme al INPC, según información oficial del Instituto.

Esto significa que, si tomamos como referencia un monto equivalente al salario mínimo general vigente en 2026 (≈ $9,582.47 pesos mensuales), a los 60 años el trabajador recibiría aproximadamente $7,186.85 pesos mensuales (75%). Si decide esperar hasta los 65 años, recibirá el monto completo (100%).

Ejemplo Práctico: Pedro (Ley 73)

Pedro comenzó a cotizar en 1989 y planea jubilarse en 2026. El cálculo inicial de su pensión da $7,200 pesos, por debajo del mínimo garantizado, por lo que el IMSS ajustará el pago a la Pensión Mínima Garantizada 2026, cuyo monto mensual es equivalente a un salario mínimo y se actualiza anualmente en febrero conforme al INPC. Como referencia del salario mínimo general vigente desde el 1 de enero de 2026, el salario mínimo es de $315.04 diarios (≈ $9,582.47 mensuales).

Ejemplo Práctico: María (Ley 97)

María cotiza desde 2002 y acumula 900 semanas cotizadas. En ese caso, puede aplicar la Pensión Mínima Garantizada 2026 como respaldo cuando los recursos no alcancen para financiar la pensión, cuyo monto mensual es equivalente a un salario mínimo y se actualiza anualmente en febrero conforme al INPC. Para 2026, el requisito de semanas en Ley 97 se incrementa gradualmente en bloques anuales, conforme a la tabla oficial del IMSS (aumentando 25 semanas por año hasta llegar a 1,000 en 2031). En este caso, el respaldo de la Pensión Mínima Garantizada equivale a ≈ $9,582.47 pesos mensuales.

¿Quién paga la Pensión Mínima Garantizada?

A pesar de que no se haya acumulado el dinero suficiente para que la pensión se administre bajo el esquema de renta vitalicia o retiro programado en la afore, el dinero concentrado se utilizará para financiar la pensión garantizada y cuando se termine será el IMSS quien absorberá el pago. Una vez agotados los recursos de la cuenta individual, la Afore notificará este hecho al IMSS con la finalidad de que este continúe otorgando la pensión garantizada.

Planificación del Retiro y Herramientas Digitales

Planificar con anticipación se vuelve esencial. Revisar y mantener en orden el historial laboral (semanas cotizadas y datos asociados) es una práctica clave para evitar inconsistencias y tomar mejores decisiones de retiro. El IMSS ofrece la Constancia de Semanas Cotizadas en línea (requiere CURP, NSS y correo) y también herramientas digitales como Mi Pensión Digital para validar información y hacer un cálculo estimativo.

Para recibir asesoría personalizada o agendar una cita, se puede llamar al 55 5062 0555 desde la Ciudad de México o al 800 400 1000 y 800 400 2000 desde el interior de la República, de lunes a viernes de 08:00 a 20:00 h y sábado de 08:00 a 16:00 h (horario de la Ciudad de México). Los recursos en la Cuenta Individual son del trabajador.