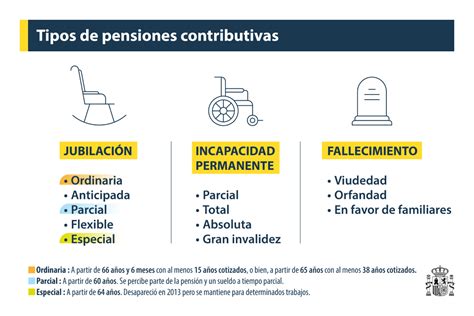

En España, existen diversas situaciones familiares en las que un miembro depende económicamente de otro con el que convive y al que cuida. Estos casos son frecuentes y abarcan desde hijos mayores que se ocupan de sus padres jubilados, a menudo compatibilizando los cuidados con trabajos poco remunerados, hasta parejas de hermanos donde uno ha aportado económicamente mientras el otro se dedicaba al hogar, o huérfanos que son acogidos por sus abuelos. Para que un familiar pueda generar derecho a una pensión en favor de otros, es fundamental que el causante haya estado dado de alta alguna vez en la Seguridad Social y haya cotizado el mínimo requerido.

En los regímenes especiales, como el de los autónomos, se exige que el fallecido no tuviera cuotas pendientes. Si el fallecido cotizaba en dos regímenes distintos, como el Régimen General y el de Autónomos, y se cumplen los requisitos en cada uno de ellos, es posible percibir dos pensiones.

La pensión en favor de familiares puede ser solicitada por diversos parientes del fallecido, incluyendo hijos, nietos, hermanos, padres, madres, abuelos y abuelas. Cada pariente debe cumplir requisitos específicos. Es importante destacar que, por ejemplo, si se cuidaba de un padre pensionista que ha fallecido y ahora se cuida de la madre anciana que va a recibir la pensión de viudedad, no se podrá solicitar la pensión de familiares a cuenta de la madre, ya que esta pensión solo se otorga a pensionistas por jubilación o incapacidad, no por viudedad.

Requisitos y Cuantía de la Pensión en Favor de Familiares

Por regla general, el porcentaje de la pensión en favor de familiares es del 20% de la base reguladora del trabajador fallecido. En ocasiones, los familiares de un trabajador tienen derecho a percibir esta pensión si este fallece. Para solicitarla, es necesario cubrir el modelo oficial de solicitud y presentarlo en alguno de los centros de atención e información de la Seguridad Social, solicitando cita previa a través de la web de la Seguridad Social o por teléfono (901 10 65 70). La pensión en favor de familiares se puede tramitar tras el fallecimiento de la persona que genera el derecho.

La cuantía de esta pensión equivale al 20% de la base reguladora del trabajador fallecido. Es importante señalar que la suma total de los pagos de pensiones a familiares no podrá superar el 100% de la base reguladora correspondiente.

Ayudas para Madres Trabajadoras

En España, existe la figura de la ayuda a madre trabajadora, que se materializa en una deducción de 100 € al mes (1.200 € al año) por cada hijo menor de 3 años. Esta ayuda puede ser solicitada por quienes trabajen y coticen, ya sea por cuenta ajena o propia, y también en casos de adopción o acogimiento desde la inscripción.

La solicitud de esta ayuda se realiza a través de la Agencia Tributaria como una deducción en la declaración de la renta. Las mujeres que cumplan los requisitos y lo soliciten, recibirán hasta 1.200 euros anuales por cada hijo menor de tres años. Esta deducción también puede ser reclamada por padres o tutores legales que tengan la guarda y custodia exclusiva del menor, o en caso de fallecimiento de la madre.

La deducción por maternidad asciende a 1.200 euros anuales por hijo menor de tres años, lo que se traduce en 100 euros mensuales. Puede cobrarse mediante abono anticipado o aplicarse en la declaración de la renta. La deducción se inicia en el mes de nacimiento del hijo y se extiende hasta el mes anterior a aquel en que el niño cumpla tres años.

Modalidades de Cobro de la Deducción por Maternidad

Para acceder a esta deducción, es necesario cumplir ciertas condiciones, como percibir una prestación contributiva o asistencial del sistema de protección por desempleo. El modelo 140 de la Agencia Tributaria es el formulario utilizado para solicitar la deducción por maternidad de forma anticipada y prorrateada, lo que permite recibir una mensualidad de 100 euros durante los 12 meses del año. Este formulario puede presentarse online o de forma presencial en las oficinas de la Agencia Tributaria.

En cambio, si se prefiere cobrar la deducción de forma anual, basta con cumplimentar las casillas 611, 612 y 613 en la declaración de la renta.

Concepto de Familia Numerosa y Prestación Económica de Pago Único

Se considera familia numerosa aquella que cuenta con tres o más hijos, o dos hijos si alguno de ellos tiene una discapacidad igual o superior al 33%. Adicionalmente, deben cumplirse ciertos límites de ingresos familiares. Esta condición la ostentan mujeres con hijos menores de tres años que trabajan por cuenta propia o ajena y cotizan en la Seguridad Social o mutualidad.

Se deja de percibir esta ayuda al cumplirse los tres años del hijo, al perder la condición de trabajador activo o de cotización mínima, o si se incumple algún requisito.

Existe también una prestación económica de pago único que se reconoce por el nacimiento o adopción de un hijo en familias numerosas, o aquellas que adquieren dicha condición, así como en familias monoparentales y en casos de madres o padres con una discapacidad igual o superior al 65%, siempre que no se superen determinados niveles de ingresos.

Requisitos para la Prestación Económica de Pago Único

Los causantes de esta prestación son los hijos nacidos o adoptados en una familia numerosa, o que adquiera dicha condición, en una familia monoparental o en supuestos de madres o padres con discapacidad igual o superior al 65%. El nacimiento debe haber ocurrido en territorio español, o la adopción constituida o reconocida por autoridad española competente. Es crucial solicitar la prestación dentro de los cinco años siguientes al nacimiento o adopción, de lo contrario, será denegada por prescripción.

Para la consideración de familia numerosa, se aplica la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas. Los beneficiarios deben residir legalmente en territorio español y no percibir ingresos anuales superiores a los límites establecidos en la Ley de Presupuestos Generales del Estado. En caso de convivencia, la solicitud puede ser realizada por cualquiera de los progenitores o adoptantes de común acuerdo; a falta de acuerdo, la beneficiaria será la madre.

💰SOLICITAR PRESTACION FAMILIA MONOPARENTAL, NUMEROSA Y DISCAPACIDAD👉 *PAGO UNICO🛑*AYUDA 1000€

Documentación Necesaria para Solicitar Prestaciones Familiares

La documentación requerida para solicitar estas prestaciones varía según el caso, pero generalmente incluye:

- Documento Nacional de Identidad (DNI) del solicitante y del otro progenitor/a adoptante (en el caso de españoles).

- Tarjeta de residencia de familiar de ciudadano de la Unión o resguardo acreditativo de la presentación de la solicitud (para miembros de la familia de un ciudadano de la UE/EEE o Suiza que no ostenten su nacionalidad).

- Tarjeta de identidad de extranjero (TIE) o autorización de residencia temporal o permanente para solicitantes, otros progenitores y causantes.

- Solicitud de la tarjeta o autorización de la residencia para hijos nacidos en España de no nacionales de la UE/EEE o Suiza.

- Certificado de empadronamiento de beneficiarios y causantes (en los supuestos previstos).

- Libro de familia o certificado en extracto de las partidas de nacimiento de los hijos.

- Justificante de ingresos que acredite el nivel de rentas.

- Sentencia judicial que acredite separación judicial o divorcio, o documento por el que se establece la guarda y custodia de los hijos.

- Título de minusvalía expedido por el IMSERSO u organismo competente (en supuestos de hijos con discapacidad o de madre/padre con discapacidad).

- Título de familia numerosa.

- Resolución judicial mediante la que se constituye la tutela (en supuesto de tutela).

Prestaciones Familiares en el Contexto Europeo

Es importante destacar que, en el ámbito de la Unión Europea, las prestaciones familiares, como las ayudas por hijo a cargo, permisos de maternidad/paternidad, etc., dependen de la situación económica y el lugar de residencia, no de la nacionalidad. Las prestaciones familiares difieren considerablemente entre los países de la UE.

Cuando un ciudadano de la UE trabaja en un país y su cónyuge e hijos residen en otro, las administraciones nacionales aplicarán "normas de prioridad" para determinar qué país es el responsable principal del pago de las prestaciones. Generalmente, el país donde el progenitor trabaja es el principal responsable. Si el otro progenitor también tiene derecho a prestaciones en su país de residencia, el país "secundario" pagará un complemento para asegurar que se reciba el máximo posible.

Se puede solicitar las prestaciones familiares en cualquier país de la UE donde uno de los progenitores tenga derecho a ellas. Es fundamental presentar la solicitud dentro de los plazos establecidos para no perder el derecho. Las administraciones nacionales utilizan documentos estándar para facilitar el intercambio de información, superando las barreras idiomáticas.

Al trasladarse a otro país de la UE, es aconsejable informarse sobre el régimen de seguridad social del país de acogida y las prestaciones a las que se tendrá derecho, ya que su importe y requisitos pueden variar significativamente.